Você já deve ter ouvido aquela expressão: “Não trabalhe por dinheiro, faça o seu dinheiro trabalhar para você”. Esse é o grande objetivo de quem quer exponenciar o seu patrimônio e conquistar renda passiva.

Como? Isso é justamente o que você vai conquistar se souber como começar a investir o quanto antes, fazer boas escolhas e acompanhar os seus ativos. No entanto, sabemos que essa não é uma tarefa simples e exige um pouco de conhecimento para quem está iniciando.

Por esse motivo, criamos este guia para investidores iniciantes, onde você poderá aprender alguns conceitos essenciais para começar da maneira correta e já sair daqui com um passo a passo para facilitar seu caminho.

O que é investir, afinal?

A definição correta de investir é fazer o seu dinheiro valorizar sem que você precise trabalhar por isso. Não basta apenas juntar dinheiro: economizar é diferente de rentabilizar.

Além disso, investir proporciona que o seu patrimônio ganhe valor, em vez de perder. E a primeira regra para conseguir isso é vencer a inflação, como vamos ver mais detalhadamente adiante. Primeiro, você precisa preservar o seu poder de compra, e a partir disso, fazer o seu dinheiro render de verdade.

Esse é o desafio do bom investidor na escolha dos melhores produtos disponíveis no mercado financeiro.

Como começar a investir do zero?

Na hora de aprender como começar a investir, a maioria das pessoas se depara com uma barreira comum: a falta de conhecimento sobre onde colocar o dinheiro, quais são as opções disponíveis, o que é seguro ou não, e etc. Para os corajosos que abrem a aba de investimentos do banco, o que os espera é, geralmente, uma sopa de letrinhas e termos nunca vistos antes.

Diante dessas dificuldades, muitos desistem e voltam ao porto seguro do brasileiro – a poupança. E, apesar de ser um tipo de investimento financeiro, ela está longe de ter uma rentabilidade minimamente aceitável, muito menos tem condições de vencer a inflação.

Mas não se desespere: não existe apenas a poupança ou a bolsa de valores, como muitos imaginam. Hoje, são inúmeras as opções para começar a investir com segurança e facilidade.

A seguir, apresentamos alguns conceitos que serão muito úteis na sua jornada de investidor e vão te ajudar a escolher investimentos com mais confiança daqui para a frente.

Plano de investimentos: veja o passo a passo para construir o seu e começar a investir!

Conceitos básicos que todo investidor iniciante precisa saber

Antes de partir para o ataque, isto é, entender como começar a investir seu dinheiro de fato, existem alguns conhecimentos essenciais que você precisa saber, pois eles vão acompanhar a escolha dos seus ativos financeiros.

Não entenda os tópicos a seguir como uma aula de economia, mas, sim, como os nutrientes que seu cérebro de investidor precisa para funcionar corretamente. Sem eles, será muito difícil avançar e o mais provável é que você sempre fique na dependência de um profissional para te direcionar (que nem sempre tem os seus interesses em primeiro lugar).

O mercado financeiro

O SFN (Sistema Financeiro Nacional) é formado por um conjunto de entidades e instituições que promovem a intermediação financeira entre credores e tomadores de recursos. Isto é, o encontro dos chamados:

- devedores (quem precisa tomar crédito, pegar dinheiro emprestado, fazer financiamentos e até empresas que precisam levantar recursos); e

- poupadores (aqueles que têm quantias financeiras sobrando e gostariam de multiplicar esse montante).

É por meio do sistema financeiro que as pessoas, as companhias privadas e o governo circulam a maior parte dos seus ativos, pagando suas dívidas e realizando os seus investimentos.

Assim, o mercado financeiro é o ambiente onde ocorrem as operações de investimentos, com a compra e venda de ativos financeiros, como: valores mobiliários, mercadorias e câmbio. A partir dessa troca entre devedores e poupadores é que nascem as duas grandes classes de investimentos, como veremos mais adiante.

Para acessá-las, precisamos ter acesso a instituições financeiras que colocam tomadores de recursos e investidores em contato. Entre elas, estão bancos de investimentos, bancos múltiplos, corretoras e distribuidoras de valores ou gestoras de investimentos, por exemplo.

Indicadores econômicos

O Brasil conta com uma série de indicadores que servem para medir a situação econômica do país. Muito mais do que números que vemos nos jornais da televisão, alguns deles servem como índices e/ou influenciam diretamente ou indiretamente em diversos tipos de investimentos.

Com certeza você já deve ter ouvido falar neles, mas confira os principais:

| IPCA (Índice de Preços do Consumidor Amplo): é o principal indicador da inflação oficial do Brasil. Para encontrá-lo, é calculada a variação de preços de uma cesta de produtos definida e dividida em diversos grupos consultados. O resultado aponta o quanto o custo de vida ficou mais caro em determinado período e, logo, se o nosso poder de compra, com a mesma quantidade de dinheiro, diminuiu. Uma das primeiras regras de todo o investimento é ter rendimento real, ou seja: acima da inflação. Afinal, de nada adianta aplicarmos em uma modalidade de investimento que nos rende, por exemplo, 5% ao ano, se o índice de inflação do período ficou em 10%. Isso significa que, na realidade, acabamos perdendo poder de compra. Além disso, o IPCA também serve como indicador de rentabilidade de alguns produtos, como é o caso do Tesouro IPCA+. Nesse tipo de investimento, não há perda do poder de compra e o investidor ainda ganha uma % anual acima da inflação. |

| Taxa Selic: representa a meta de taxa de juros anual do Brasil, em outras palavras, é o custo do dinheiro. É a partir da Selic que são definidas as demais taxas cobradas para os devedores, como em empréstimos, financiamentos e até os juros do cartão de crédito. Essa é a mais conhecida das políticas monetárias do nosso país já que, dentre suas principais funções, está aquecer ou desaquecer a economia, promover o desenvolvimento e controlar a inflação. O pulo do gato está nos investimentos, pois grande parte dos títulos de renda fixa entregam rentabilidades de acordo com a Taxa Selic. É também o mínimo aceitável de retorno: se essa é a taxa balizadora das demais, por que alguém aceitaria receber menos do que isso, certo? A poupança, por exemplo, paga no máximo 70% da Selic, e, por isso, não faz o menor sentido como investimento. |

| CDI: o DI, ou CDI, é a variação diária dos empréstimos feitos entre os bancos. É uma taxa que anda sempre próxima à Selic, cerca de 0,1 abaixo. Como boa parte dos títulos privados de renda fixa, como os CDBs, são emitidos por instituições bancárias, o CDI acaba servindo como referência de rentabilidade para eles e também para alguns fundos de investimento. Assim, é comum encontrar taxas de retorno que pagam “100% do CDI”. |

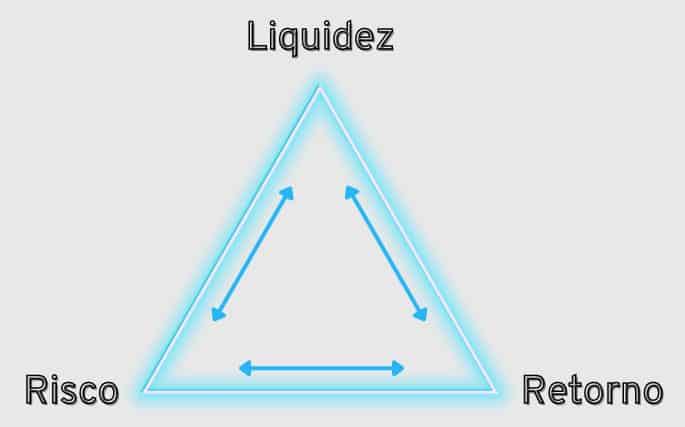

O tripé dos investimentos

Agora que você entendeu um pouco sobre os indicadores, também é importante conhecer o que chamamos de “tripé dos investimentos”: os conceitos de liquidez, risco e retorno.

Não importa o tipo de investimento que você escolher para começar a investir, compreender essa relação é fundamental para avaliar o risco de um produto, saber se ele está alinhado com o que você precisa e até evitar cair em golpes financeiros.

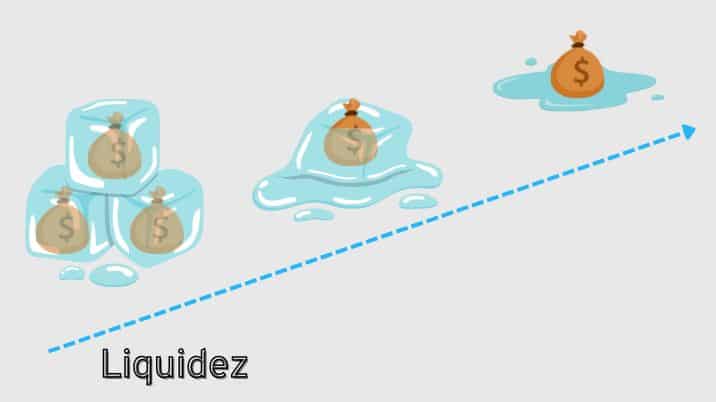

Liquidez

Vamos começar com um exemplo bem literal: imagine que você tem 3 notas de 100 reais. Você coloca cada uma delas em um copo com água. Um dos copos você coloca na geladeira, outro no congelador e o terceiro no freezer.

Depois de 12 horas, você pega os copos de volta. De qual deles será mais fácil recuperar a nota de 100? O primeiro ficou na geladeira, então, estará apenas gelado e basta retirar o dinheiro. O segundo deve estar um pouco congelado, mas, com um pouco de força ou aguardando alguns minutos, fica fácil pegar os 100 reais. Já o terceiro deve estar totalmente congelado e vai exigir bastante esforço para quebrar o bloco de gelo ou paciência para que ele derreta e você consiga colocar a mão na grana.

Liquidez é exatamente isso: a capacidade de recuperar o dinheiro investido em um produto financeiro. Se a liquidez é alta, então, conseguimos reaver o capital investido imediatamente ou em poucos dias. Se a liquidez é baixa, precisamos aguardar meses ou até anos para poder utilizar esse valor.

Um título de renda fixa pode ter liquidez apenas no vencimento, que é quando o investimento termina. Já outro pode ter liquidez diária, ou seja, é possível retirar o dinheiro a qualquer momento. Ainda, alguns produtos têm liquidez expressa em “D+nº”, que representa quantos dias é preciso aguardar para o resgate (D+30, por exemplo).

A liquidez é um tipo de risco, e, quanto menor ela for, mais arriscado é o investimento. Por isso, investimentos menos líquidos tendem a ter retorno maior, para valer esse risco. Também é importante observar se um investimento tem alta liquidez, mas com possibilidade de perda de capital, como é o caso das ações ou de títulos do Tesouro Direto.

Risco x Retorno

Risco e retorno costumam andar na mesma direção. Via de regra, quanto mais seguro é um investimento, menor vai ser a rentabilidade oferecida. Da mesma forma, quanto maior o risco que você aceita tomar, mais retorno você vai exigir de volta.

Veja bem: correr mais risco não é garantia de maior retorno, mas pede um potencial maior de ganho. Na mesma medida, pode haver perda financeira – esse é o risco, afinal.

Os títulos de renda fixa do Tesouro Direto, por exemplo, são considerados os investimentos mais seguros do Brasil. Primeiro porque você já sabe qual a taxa de retorno, e, segundo, porque o governo é o pagador mais confiável no mercado (acredite se quiser).

Ao investir em ações, existem alguns tipos de riscos. O principal deles é o de mercado, representado pelas variações diárias de preços nesses ativos. Por um lado, uma empresa pode crescer e valorizar infinitas vezes, gerando um retorno interessante sobre seu patrimônio. Por outro, ela pode ter resultados ruins e suas ações desvalorizarem, fazendo com que seu dinheiro investido também se desvalorize.

Sendo assim, no Tesouro Direto, você terá uma rentabilidade modesta, em geral. Já uma ação pode lhe entregar ganhos exponenciais, mas você também pode perder bastante dinheiro.

O fato é que não há milagre no mercado financeiro, e, se algo parece bom demais para ser verdade (como alguém que oferece um retorno garantido em ativos de renda variável), é porque provavelmente é.

Como investir no Tesouro Direto em 5 passos SIMPLES!

A melhor forma de investir dinheiro

Ao aprender como começar a investir, muitos se perguntam onde colocar o dinheiro ou qual o melhor investimento. Porém, é preciso ter muito cuidado quando se fala em “melhor investimento”, pois, na verdade, não existe “a aplicação do momento” ou um único ativo que valha a pena.

Tudo precisa ser adaptado ao investidor, isto é, o investimento certo é aquele que faz sentido para o que você precisa. Assim, são muitas variáveis a serem analisadas para que você monte sua carteira de investimentos, como:

- Quais seus objetivos financeiros?

- Qual seu nível de conhecimento?

- Quanto tempo (ou vontade) você tem para acompanhar seus investimentos?

- Para quando você precisa do dinheiro?

- Você quer aumentar seu patrimônio? Adquirir renda passiva? Especular?

- Quanto você aceita perder?

- Qual o seu perfil de investidor?

Tudo isso vai fazer com que você (ou o especialista em investimentos que está lhe atendendo) adquira os melhores e mais adequados produtos disponíveis. Essa é a melhor forma de investir dinheiro – sabendo o que você quer e buscando o que você precisa.

As classes de investimentos

Se você acha que só existe a poupança, as ações e alguns fundos de investimento no meio do caminho, prepare-se para conhecer um novo mundo. Hoje, são muitas as possibilidades para quem quer saber como começar a investir, e isso é bom e ruim ao mesmo tempo. Bom porque temos opções, ruim porque tudo pode se tornar muito confuso.

Mas, para um iniciante, é importante conhecer os dois grandes grupos: a renda fixa e a renda variável.

| Renda fixa | Renda variável |

|---|---|

| |

| | |

| | |

Renda Fixa

Essa classe de investimentos é representada pelos títulos que compõem o mercado de crédito, ou seja, aquele em que investidores emprestam aos devedores (ou tomadores). Basicamente, você pode emprestar seu dinheiro para uma instituição financeira, uma empresa ou o governo. Em troca, você recebe juros acrescidos ao seu capital investido.

A renda fixa tem esse nome porque, na hora de investir, todos os parâmetros estão fixados: valor inicial, prazo de vencimento, taxa de rentabilidade. É como assinar um contrato de empréstimo, mas, nesse caso, quem empresta o dinheiro é você.

Alguns exemplos de títulos de renda fixa, são:

Renda Variável

Já nessa modalidade, estamos falando do mercado de capitais: é onde empresas captam recursos financeiros com poupadores para investir em seus negócios, em vez de emprestar do banco, por exemplo.

Ao contrário da renda fixa, onde o tomador assume uma dívida com o investidor, na renda variável o poupador compra parte do negócio, podendo tornar-se um sócio (ou cotista, no caso dos fundos). Assim, não há prazo de vencimento, a rentabilidade não segue taxas específicas e o retorno vem por meio de valorização ou distribuição de lucros.

Alguns exemplos de títulos de renda variável, são:

- fundos de investimentos em ações;

- fundos multimercado;

- fundos de investimento imobiliário;

- ações;

- derivativos.

Passo a passo para começar a investir dinheiro

Depois de entender o básico, chega a hora de dar os primeiros passos. Afinal, ao aprender como começar a investir, é preciso sair da inércia. Por isso, não se preocupe em absorver todos os conhecimentos de uma vez só: comece com pouco e vá aprendendo ao longo do caminho.

Para ajudar na sua iniciativa, separamos 5 passos que vão facilitar o raciocínio.

1. Defina seus objetivos

As duas coisas a se fazer antes de pensar em que tipos de ativos comprar para compor sua carteira de investimento é definir seu perfil e seus objetivos.

O perfil de investidor é importante para entender seu momento de vida, nível de conhecimento e tolerância ao risco. Faça o teste neste conteúdo: Perfil de investidor: o que é e como descobrir o seu tipo?

Já os objetivos financeiros vão guiar a escolha do seu investimento ideal, respeitando seu perfil no caminho. Para definir um bom objetivo, é preciso ter uma meta – ou seja, um fim para o dinheiro que deseja investir -, saber o prazo em que quer conquistá-la, quanto dinheiro tem disponível hoje e quanto poderá juntar periodicamente.

Para saber mais sobre definição de objetivos, veja este conteúdo: Objetivos financeiros: como fazer e alcançar metas!

2. Separe uma parte da renda para investir

Antes de investir, você precisa ter dado check em outras três etapas das finanças pessoais básicas:

- quitar totalmente suas dívidas: nenhum investimento vai render mais do que os juros de uma dívida, por isso, é importante livrar-se delas o quanto antes;

- construir uma reserva de emergência: é o seu colchão financeiro para impedir que você contrate novas dívidas em caso de necessidade. Ela pode ser a quantia correspondente a 3 ou 6 meses dos seus gastos fixos mensais e deve ficar em um investimento bastante seguro;

- separar um valor mensal para ser investido: uma boa referência é 10% da sua renda, mas não tem problema se não conseguir separar tudo isso logo de cara. O que importa é conseguir economizar parte do seu salário, afinal, sem isso, não terá o que investir.

Dica de ouro

Reserva de emergência: o que é e como fazer?

3. Abra sua conta em uma corretora de valores

Após saber como começar a investir, você precisa ter acesso aos produtos de investimentos, certo? Para encontrá-los, você pode usar o banco onde já tem conta, mas recomendamos procurar uma corretora de valores, pois elas costumam oferecer mais opções e com melhor rentabilidade.

Hoje, são muitas as alternativas, e o melhor é que nenhuma delas cobra para abrir e manter uma conta de investimentos. Assim, basta escolher uma corretora, e, se não gostar, parta para a próxima.

Aqui estão alguns conteúdos e ferramentas para lhe ajudar a decidir:

- As melhores corretoras de valores para investir

- Qual a melhor corretora de valores para iniciantes?

- Descubra a corretora ideal para você!

- Comparador de corretoras – iDinheiro

4. Escolha seus investimentos

Você já entendeu o básico, conheceu seu perfil, definiu alguns objetivos e separou o dinheiro dos aportes. Chegou a hora, então, de ir às compras. Baseando-se no que você precisa, escolha investimentos que estejam de acordo para começar a investir.

Veja algumas dicas valiosas:

- estruture uma carteira diversificada para aproveitar os benefícios de diversas modalidades e mitigar riscos, nada de colocar todo o seu dinheiro em um lugar só;

- se suas metas são de prazo mais curto, até cerca de 5 anos, prefira a segurança da renda fixa;

- ativos que vão lhe gerar renda passiva e/ou valorização do seu patrimônio costumam estar na renda variável, mas eles foram feitos para prazos mais longos;

- separe uma porcentagem (se for do seu perfil) para aplicar em modalidades mais arriscadas, mas que possam lhe trazer lucros maiores;

- antes de fazer uma aplicação, informe-se sobre os riscos, as características e a possibilidade de reaver seu dinheiro.

Tomando esses cuidados, fica mais fácil acertar no investimento que é o melhor para você.

5. Acompanhe e revise sua carteira

Depois de investir, é muito tentador simplesmente esquecer o dinheiro lá e esperar pelo resultado. No entanto, de nada adianta montar uma bela carteira de investimentos e não acompanhar mais.

Quem conhece o mercado financeiro sabe que as condições podem mudar, afinal, existem ciclos que beneficiam um tipo de investimento ou outro. Além disso, questões de mercado, corporativas, sistêmicas ou eventos inesperados podem afetar o desempenho do seu portfólio.

Então, comece a investir, mas não abandone seu dinheiro. De tempos em tempos, revise a estratégia e o seu objetivo, veja se o desempenho está de acordo com o esperado, e, se necessário, replaneje a rota.

BÔNUS: diminuindo os riscos

O medo é um sentimento presente em quem vai começar a investir. Assim como ele pode ser sinônimo de prudência, quando falamos em mercado financeiro, ele também pode ser a porta de entrada para escolhas ruins que levam a perdas financeiras.

Já dizia Warren Buffett, considerado por muitos o maior investidor de todos os tempos:

“A regra número 1 dos investimentos é: não perca dinheiro. A regra número 2 é: não esqueça a regra número 1“.

Além da má escolha de ativos em si, aqui podemos dividir os motivos das perdas em duas classes: euforia x pânico; e concentração. Os estudos do comportamento dos investidores mostram que eles se movimentam de duas maneiras:

- euforia: quando o mercado vai bem e tudo está subindo, muita gente pesa a mão, entrando no efeito manada e assumindo mais riscos do que o indicado. Quando a fase boa passar (afinal, tudo é cíclico), os ativos acumulados podem se revelar não terem sido boas escolhas de fato;

- pânico: quando o mercado vai mal e tudo está caindo, muita gente entra em desespero ao ver seus investimentos em baixa e passa a vender tudo a qualquer preço, sem investigar se, de fato, existe algum problema com os seus ativos. Assim, há a chance de assumir prejuízos que não eram necessários;

- concentração: imagine que você pega todo o seu dinheiro e coloca em uma ação somente. Se acontecer alguma crise específica na empresa, ou no segmento em que ela está inserida, você irá sofrer um grande prejuízo. Portanto, quem monta um portfólio estratégico precisa de diversificação, ou seja, contar com diversos ativos, e de modalidades, setores e empresas diferentes. Isso ajuda a mitigar riscos e evita expor todo ou grande parte de seu patrimônio a crises pontuais.

Quem pode ajudar nesse caminho?

Como já dissemos, talvez você não tenha tempo, conhecimento ou simplesmente não queira ficar gerindo e acompanhando sua carteira de investimentos. Para isso, existem profissionais qualificados que podem lhe ajudar nas suas escolhas:

- consultor financeiro: é um profissional credenciado pela CVM que trabalha individualmente com investidores que querem montar uma carteira de investimentos, fazer uma análise de portfólio já montado ou apenas pedir aconselhamento financeiro;

- assessor de investimentos: vinculado a uma corretora, esse profissional pode ajudar nas suas decisões de investimentos, sugerir produtos para o seu portfólio e auxiliar em dúvidas operacionais sobre a plataforma da corretora;

- casas de análise: são empresas que costumam oferecer assinaturas para ter acesso a recomendações de analistas de investimentos, relatórios de análise e carteiras recomendadas, entre outras vantagens;

- planejador financeiro: esse profissional faz um trabalho mais amplo, desde a organização financeira até o planejamento sucessório de uma família, passando por portfólio de investimentos.

Ainda, você pode contar com sites como o iDinheiro para buscar conteúdo educativo, calculadoras e tabelas que facilitam a sua jornada para começar a investir com mais segurança. Nas redes sociais, como Instagram e Telegram, você também encontra educadores financeiros dispostos a dar aulas e criar conteúdo para aumentar seu nível de conhecimento. Aproveite!

Conclusão

O fato é que investir deixou de ser um “papo de gente rica” faz tempo. Hoje, qualquer pessoa que tenha R$ 1 sobrando na conta já pode começar a fazer seu dinheiro render.

Tanto abrir uma conta em uma corretora, como iniciar seus investimentos, é simples, fácil e totalmente online. Além do mais, a informação a respeito de todas as classes de investimentos está inundando a internet.

Assim, você tem tudo para sair da poupança e aprender como começar a investir para garantir um futuro mais tranquilo para você e sua família. Conte com a gente para te ajudar nesse caminho!

Esse conteúdo te ajudou? Conte para a gente nos comentários como podemos criar ainda mais formas de auxiliar na sua jornada como investidor e assine a nossa newsletter para receber mais textos como esse na sua caixa de e-mails semanalmente!

Perguntas frequentes

- Qual o melhor investimento para quem está começando?

Não existe, realmente, o “melhor investimento”. São muitas variáveis a serem analisadas e tudo precisa ser adaptado ao perfil do investidor. Mas uma boa opção para começar é a renda fixa, modalidade de investimento mais conservadora e menos arriscada. Se você quer dar os primeiros passos na renda variável, uma boa dica também são os FIIs, que geram uma renda passiva e, geralmente, possuem menos volatilidade que as ações.

- Como começar a investir do zero?

Primeiro, quite suas dívidas. Crie o hábito de juntar uma porcentagem da sua renda mensal e construa a sua reserva de emergência. Depois, abra uma conta em uma corretora e passe a destinar essa quantia periódica para seus investimentos, sempre antes de gastar.

- No que posso investir com 100 reais?

Na renda fixa, é possível investir em títulos do Tesouro Direto a partir de R$ 30. Na renda variável, há ações de boas empresas na bolsa de valores por R$ 30, R$ 20 e até R$ 10 cada. Já as cotas dos Fundos Imobiliários costumam girar em torno de R$ 100 cada, mas você encontra boas opções por cerca de somente R$ 10 por cota.

Eu simplesmente adorei ,essas informações, não sei nada,mais só de ler tudo isso,me sinto mais confortável e confiante,em começar!

OBRIGADO

Olá Marco, que bom saber que te ajudamos.