Procurando informações sobre a renda fixa? Pensando em começar a investir? Tem alguma dúvida sobre algum investimento específico? Seja qual for seu dilema em relação à renda fixa, você está no lugar certo. Nesse artigo, vamos te informar sobre tudo o que é importante nessa classe de investimentos.

A renda fixa, por mais que não seja tão complexa, tem várias características que precisam ser observadas para que possamos escolher o investimento que mais se adapta às nossas necessidades.

Não é à toa que ela está bastante popular nos últimos anos, já que, quem quer investir e busca informações, descobre que existem opções muito mais interessantes do que a querida poupança. Então, para entender mais, continue a sua leitura, navegando pelos tópicos abaixo.

O que é renda fixa?

A renda fixa compreende uma grande classe de ativos que têm características semelhantes. Ela é, geralmente, a grande escolhida para os primeiros investimentos daqueles que querem guardar seu dinheiro em um lugar seguro. Afinal, ninguém deve sair por aí comprando ações com pouco conhecimento, né?

Então, existem alguns aspectos que podemos destacar quando falamos em renda fixa:

- empréstimo: todo ativo de renda fixa é um tipo de empréstimo, seja para um banco, uma empresa ou o governo federal;

- vencimento: como se trata de uma dívida (empréstimo), sempre há um prazo para que ela termine;

- rentabilidade acordada: a forma de remuneração (ou taxa) é fixada no momento da aplicação (daí o nome, renda fixa).

Porém, não se engane: apesar da taxa ser acordada logo no momento da compra do título, isso não significa que a rentabilidade não irá variar ao longo do período de investimento. Mas vamos falar disso daqui a pouco.

Por que investir em renda fixa?

Caso você já seja familiarizado com esse grupo de investimentos, talvez esteja se perguntando se existem bons motivos para alocar seu capital nesses ativos. Isso porque a renda fixa pode se tornar mais ou menos atraente, a depender do cenário econômico do nosso país. Porém, sempre há boas razões para investir nela.

Por isso, preste atenção nas seguintes vantagens:

- segurança — os ativos, em geral, são de risco baixo a moderado, garantidos, em sua maioria, pelo Fundo Garantidor de Crédito (FGC);

- previsibilidade — apesar das possíveis variações na rentabilidade, é possível ter uma boa ideia do ganho ao fim do investimento;

- acessibilidade — ideal para quem tem pouco dinheiro, pois existem investimentos a partir de R$ 1,00;

- facilidade — comprar e vender títulos é simples, basta uma conta em banco ou corretora e dinheiro na conta, o processo é todo online;

- liquidez — em muitos investimentos, vender o título e resgatar seu dinheiro é fácil e rápido.

Assim, a renda fixa se torna uma ótima opção para aqueles que têm objetivos como esses:

- reserva de emergência;

- objetivos de curto prazo;

- objetivos de médio prazo.

Todos eles necessitam de liquidez, segurança e previsibilidade. Além do mais, essas características são ideais para quem tem perfil conservador ou é investidor iniciante.

Convencido? Então, vamos em frente.

Quais as características da renda fixa?

Ainda que os ativos de renda fixa tenham diferenças consideráveis, podemos falar em alguns aspectos onde eles se encaixam de algum jeito.

Taxas e custos

Não há grandes custos para investir nesse grupo de ativos. Felizmente, hoje, a maioria dos bancos e corretoras disponibiliza seus investimentos gratuitamente.

Ainda assim, existem 3 taxas que podemos destacar:

1. Imposto de Renda (IR)

Apesar de existirem alguns títulos que são isentos, a maioria segue a tabela regressiva do IR, onde a alíquota reduz conforme o tempo do investimento, podendo chegar a 15%.

| Tabela regressiva de Imposto de Renda |

|---|---|

| Prazo do investimento | Alíquota do IR |

| Até 180 dias | 22,50% |

| De 181 até 360 | 20,00% |

| De 361 até 720 dias | 17,50% |

| A partir de 721 dias | 15,00% |

Essa cobrança, porém, incide apenas sobre o lucro ganho e nunca sobre o capital aplicado.

2. Imposto sobre Operações Financeiras (IOF)

O IOF também segue uma tabela regressiva, começando em 96% e zerando após 30 dias.

| Nº dias | Alíquota | Nº dias | Alíquota | Nº dias | Alíquota |

|---|---|---|---|---|---|

| 1 | 96% | 11 | 63% | 21 | 30% |

| 2 | 93% | 12 | 60% | 22 | 26% |

| 3 | 90% | 13 | 56% | 23 | 23% |

| 4 | 86% | 14 | 53% | 24 | 20% |

| 5 | 83% | 15 | 50% | 25 | 16% |

| 6 | 80% | 16 | 46% | 26 | 13% |

| 7 | 76% | 17 | 43% | 27 | 10% |

| 8 | 73% | 18 | 40% | 28 | 6% |

| 9 | 70% | 19 | 36% | 29 | 3% |

| 10 | 66% | 20 | 33% | 30 | 0% |

Essa alíquota, como no IR, também incide apenas sobre o lucro da operação. Por isso, é importante observar que, no primeiro mês da aplicação, o ganho pode ser insignificante. Após esse período, somente o IR é cobrado, tornando o investimento muito mais vantajoso.

3. Taxa de custódia

Em geral, não há mais esse tipo de cobrança em bancos em corretoras, restando apenas os custos de IR e IOF para os investimentos.

A exceção é o Tesouro Direto, que cobra a custódia dos seus títulos em 0,20% do valor do título, ao ano. Porém, essa taxa é provisionada todos os dias, sendo cobrada proporcionalmente ao tempo do investimento.

Mesmo assim, em 2020, o Tesouro Selic passou a ser isento dessa taxa para aplicações de até R$ 10 mil, sendo cobrado apenas o valor excedente.

Rentabilidade

A remuneração dos títulos de renda fixa segue 3 padrões. Quando compramos um ativo, esse padrão será seguido ao longo de todo o período do investimento, colaborando para a sua previsibilidade.

| Prefixado | Pós-fixado | Híbrido |

|---|---|---|

| Taxa fixa ao ano | Taxa ligada a um indicador econômico (% do índice) | Taxa pós + taxa pré |

| Não se altera ao longo do tempo | Rentabilidade varia conforme o indicador | A parte pós varia e a parte pré, não |

| Risco de perder para a inflação ou outro índice | Rende menos quando seu índice é baixo | Pode ter ganho real acima da inflação |

1. Prefixado

A taxa de rentabilidade é fixada no momento da aplicação e não se altera. Por exemplo, se você investir R$ 1 mil em um CDB prefixado que pague 10% ao ano, saberá que, no fim do primeiro ano, terá um total de R$ 1.100.

Por esse motivo, os títulos prefixados são os mais previsíveis da renda fixa.

Entretanto, sua maior desvantagem é que, caso a taxa de juros do país ou a inflação subam, esses títulos podem ficar para trás, caso sua taxa seja menor do que os indicadores econômicos.

Portanto, investimentos com essa característica são mais recomendados para objetivos de curto ou médio prazo. Evite ativos com vencimentos muito longos, acima de 5 anos, por exemplo. Eles geralmente têm as maiores taxas, mas também são mais arriscados.

2. Pós-fixado

Essa rentabilidade está sempre ligada a um índice, podendo ser ele o CDI, a Selic ou o IPCA, por exemplo. Nesse caso, o que fica acordado no momento do investimento é a porcentagem desse índice a qual o seu dinheiro vai render. Então, é muito comum vermos uma “LCI 98% CDI” ou um “CDB 100% CDI”, quem sabe.

Nesse caso, a rentabilidade pode variar se o índice aumentar ou diminuir, mas a porcentagem será sempre a mesma.

Portanto, em um período de Taxa Selic baixa, por exemplo, esses títulos são menos atraentes, pois se tornam menos rentáveis.

O contrário também é verdade, como no ano de 2015, em que esse índice chegou a 14,25% ao ano. Porém, vale lembrar que taxa de juros alta é sinônimo de inflação alta e, por isso, a desvalorização do dinheiro acontece muito mais rapidamente.

Você pode conferir o histórico da Taxa Selic no site do Banco Central e entender mais sobre ela neste artigo: Selic hoje: qual o valor e como a taxa impacta seu dinheiro.

3. Híbrido

Títulos com taxa de rentabilidade são como uma mistura dos prefixados e pós-fixados. Isso porque eles têm uma taxa fixa, mas também estão ligados a um indicador. Um bom exemplo desse tipo de ativo é o Tesouro IPCA+, que rende sempre de acordo com o índice de inflação (IPCA) e mais uma taxa anual.

A grande vantagem desses títulos é garantir ganhos acima da inflação. Assim, quem os adquire, jamais perde seu poder de compra. Por isso, esses títulos são bastante interessantes para objetivos de longo prazo, como a aposentadoria, já que protegem seu capital de momentos econômicos imprevisíveis.

Liquidez

Podemos definir a liquidez como a capacidade de recuperar (ou resgatar) nosso dinheiro, podendo ser mais alta ou mais baixa. Basicamente, significa o quão rápido você conseguiria reaver seu capital.

Existem dois tipos de liquidez mais comuns nos ativos de renda fixa:

- liquidez diária — é possível resgatar o valor investido no mesmo dia da solicitação ou no dia seguinte;

- no vencimento — só é possível resgatar o dinheiro no fim do prazo do investimento.

Ainda assim, existem títulos com liquidez variada, podendo levar alguns dias para que o resgate seja liquidado.

Você também pode encontrar essa característica expressa em “D + nº”. Nesse caso, o D representa o dia do pedido de resgate e o número refere-se ao número de dias até a liquidação. Por exemplo, em um título que tenha liquidez em D + 2, o dinheiro investido só cairá na conta do investidor dois dias úteis depois da solicitação de resgate.

Portanto, é muito importante que você observe a liquidez do ativo escolhido antes de investir, para que essa característica esteja alinhada ao objetivo do seu investimento.

Entretanto, caso você tenha cometido algum erro e não possa aguardar até o vencimento, alguns bancos e corretoras permitem a venda antecipada do título. Porém, saiba que pode haver perda parcial do capital investido ou do lucro, algo como uma multa por quebra de contrato.

Garantia e riscos

Como falamos antes, a segurança e o baixo risco é uma das características da renda fixa. Assim, podemos nomear alguns tipos diferentes de garantia, dependendo de quem está tomando nosso dinheiro (lembre que a renda fixa é um empréstimo):

- governo federal — é ele que assegura os títulos públicos, nesse caso, o Tesouro Direto. É a maior garantia do país;

- Fundo Garantidor de Crédito (FGC) — é um órgão formado por instituições financeiras que garante o capital investido em até R$ 250 mil, por CPF e por conglomerado financeiro, até o limite de R$ 1 milhão. Essa garantia está presente nos títulos em que emprestamos dinheiro ao banco ou financeiras, por exemplo;

- lastro — em alguns ativos, a garantia se dá por algo ao qual estão ligados. Por exemplo, ativos do setor imobiliário podem ter lastro em imóveis físicos.

Quanto ao risco, ele está muito conectado à instituição para a qual emprestamos nosso dinheiro. Grandes instituições são mais seguras, pois têm menos risco de falir, e vice-versa.

Podemos enumerar os riscos mais comuns da renda fixa como:

- crédito — é a chance de levar um calote do banco ou da empresa onde você investiu;

- econômico — diante das incertezas econômicas, as variações dos índices podem prejudicar o seu título, a depender de qual indicador está atrelado a ele;

- liquidez — representado pela capacidade de recuperação do dinheiro facilmente ou não;

- soberano — é o risco do país quebrar. Porém, nesse caso, toda a economia seria afetada e os títulos de renda fixa pouco importariam.

Precisamos lembrar, também, que a rentabilidade está sempre associada ao risco. Portanto, títulos que pagam mais ao investidor, também possuem risco maior (apesar de estar coberto pelas garantias aplicáveis). É por isso que os grandes bancos tendem a ter investimentos ruins, já que não precisam remunerar o investidor por alto risco.

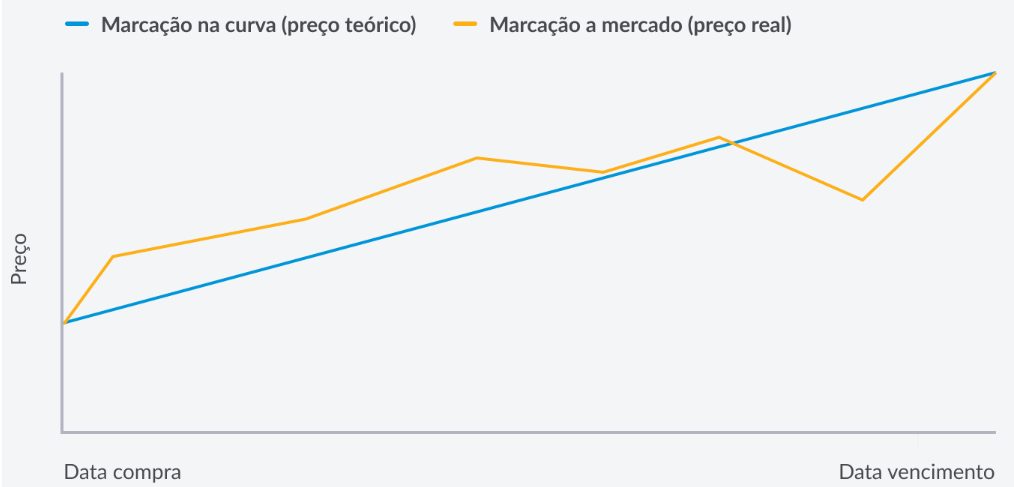

Marcação a mercado na renda fixa

Além dos riscos mencionados, é importante conhecer outro mecanismo que pode se tornar um risco na renda fixa: a marcação a mercado. Isso nada mais é do que a precificação diária dos títulos de investimento, ou seja, quanto eles valem hoje perante o cenário econômico.

Na prática, quer dizer que seu título pode variar de valor diariamente, podendo ser para mais ou para menos. Isso envolve um risco de liquidez, onde você acabaria recuperando um valor diferente do previsto, caso resgatasse seu investimento antes do tempo.

Mas esse mecanismo se aplica em apenas alguns casos. Em outros títulos, teremos apenas a chamada marcação na curva, que é o crescimento gradual da rentabilidade conforme a taxa contratada.

A marcação a mercado acontece nos títulos do Tesouro Direto (exceto Tesouro Selic), e, a partir de 2023, também em debêntures, CRIs e CRAs. Os demais, como os títulos bancários, continuam com a marcação na curva.

Qual a diferença entre renda fixa e renda variável?

Por todas as características que descrevemos acima é que a previsibilidade da renda fixa se destaca.

Na renda variável, nada é acordado na hora de investir e, por isso, não é possível saber se haverá ganho ou perda de capital no investimento. De modo geral, ativos de renda variável têm maior possibilidade de ganhos, justamente porque o investidor assume os riscos. Não há um órgão garantidor, mas eles podem ser mitigados de outras maneiras, como pela diversificação dos ativos.

Por isso, vale ficar atento: pessoas e empresas que garantem retornos altos em investimentos ditos de baixo risco certamente estão tentando aplicar o golpe da pirâmide financeira. Não caia nessa.

O que são investimentos em renda fixa?

Talvez você já conheça alguns investimentos mais comuns da renda fixa, como o Tesouro Direto, a poupança e o CDB. Mas, saiba que existem bem mais opções para você explorar!

Então, acompanhe, abaixo, os produtos e suas características particulares.

1. Tesouro Direto

É o programa de títulos públicos do governo federal aberto ao investidor comum, como nós, pessoas físicas. Aqui, você empresta dinheiro para o governo financiar as dívidas do país e, em troca, recebe seu capital com juros no fim do período.

Existem diversos títulos disponíveis para compra, os quais você pode conferir no site do tesouro direto. Eles têm diferentes prazos e rentabilidades, servindo a diversos objetivos.

Caso você queira aprender mais sobre o funcionamento desses títulos, dê uma olhada nesse artigo.

2. Poupança

Esse é o ativo de maior familiaridade para os brasileiros. Todavia, apesar de sua popularidade, a poupança perdeu atratividade desde a alteração da sua regra de rentabilidade, em maio de 2012.

Após essa data, passou a funcionar assim:

- se Taxa Selic acima de 8,5% ao ano: poupança rende 0,5% ao mês + TR;

- se Taxa Selic menor ou igual a 8,5% ao ano: poupança rende 70% da selic + TR.

Então, a poupança deixou de se tornar interessante, pois hoje é possível encontrar muitos investimentos que pagam 100% da Selic (ou do CDI, outro índice muito próximo da Selic). Inclusive, o Tesouro Selic é o investimento mais seguro do país e remunera melhor que poupança.

Além disso, mesmo que esse ativo seja isento de IR e garantido pelo FGC, há também a desvantagem de contabilizar o rendimento mensal somente na data de aniversário. Enquanto isso, outros investimentos de renda fixa têm rendimento em todos os dias úteis.

3. CDB, RDB e LC

Significam Certificado de Depósito Bancário, Recibo de Depósito Bancário e Letra de Câmbio (que nada tem a ver com moedas estrangeiras).

Os três tipos de investimento são bem parecidos, sendo formas de captação de dinheiro de diversas instituições financeiras, como bancos comerciais, bancos múltiplos e de desenvolvimentos e sociedades de crédito.

Podem apresentar características variadas em relação à rentabilidade, liquidez e prazos. E são, também, garantidos pelo FGC.

4. LCI e LCA

São Letras de Crédito dos setores imobiliário e agronegócio, respectivamente, baseados em empréstimos tomados nessas áreas.

Esses títulos, protegidos pelo FGC, costumam ser atraentes ao investidor pessoa física por serem isentos de IR, assim como a poupança (mas apresentam rentabilidade melhor). Outra característica é que seu prazo mínimo para resgate é de 90 dias, podendo ser maior, de acordo com cada título.

5. LIG

A Letra Imobiliária Garantida é um investimento menos comum. Ela se assemelha à LCI, podendo ser emitida por bancos, caixas econômicas, sociedades de crédito, financiamento ou investimento, companhias hipotecárias e associações de poupança e empréstimo.

Com o objetivo de estimular o mercado imobiliário, a LIG tem origem em títulos estrangeiros, chamados covered bonds. Nesse caso, os ativos da sua carteira são a garantia do título, tornando-o bastante interessante.

Como os investimentos anteriores, a LIG também é isenta de IR. Além disso, sua rentabilidade pode ser atrelada à variação cambial, impactando na sua rentabilidade.

6. LH

As Letras Hipotecárias são títulos lastreados em crédito imobiliários, muito parecidos com a LCI, também isentos de IR.

Quem emite esses ativos são instituições financeiras que emprestam recursos do Sistema Financeiro de Habitação (SFH), podendo ser bancos múltiplos com carteira de crédito imobiliário, companhias hipotecárias, associações de poupança e empréstimo e sociedades de crédito imobiliário.

A garantia fica por conda do caução de créditos hipotecários e também do FGC.

7. CRI e CRA

O Certificado de Recebíveis Imobiliários e o Certificado de Recebíveis do Agronegócio são títulos emitidos por securitizadoras e lastreados em direitos creditórios.

São investimentos isentos de IR que não têm a garantia do FGC, pois não são emitidos por instituições financeiras. Ainda assim, como esses títulos ficam separados do patrimônio da securitizadora (regime fiduciário), essa é uma forma de proteção para o investidor, que nada sofrerá caso a empresa quebre.

8. Nota promissória

Também chamados de Commercial Papers, esses títulos de dívidas de curto prazo são emitidos por sociedades anônimas abertas ou fechadas. Nesse caso, os empréstimos servem para captar dinheiro para capital de giro.

Todas as condições, como prazo, rentabilidade e garantia, ficam estabelecidas nas notas. Porém, esse investimento não é protegido pelo FGC, podendo o investidor correr mais risco de calote.

9. Debênture

As debêntures seguem a mesma lógica das notas promissórias, com a diferença de que são dívidas para médio e longo prazo. Várias grandes empresas oferecem esse tipo de título aos investidores, buscando captar recursos para o seu crescimento.

Existem vários tipos de debêntures. Dois deles vale a pena destacar:

- as debêntures incentivadas, que são isentas de IR, pois seus recursos destinam-se ao desenvolvimento da infraestrutura do país;

- e as debêntures conversíveis, que juntam renda fixa e renda variável, pois seu pagamento pode ser feito em ações da própria empresa.

10. COE

Os Certificados de Operações Estruturadas são, na verdade, uma mescla entre renda fixa e renda variável. Isso porque uma parte do capital do investidor é alocada em produtos de renda fixa, enquanto a outra parte fica exposta às variações da renda variável.

Os COEs podem ter várias diferentes estratégias, criadas pela instituição que os oferecem. Assim, eles podem ter maior ou menor risco, dependendo dos ativos que o compõem.

11. Fundos de Renda Fixa

Fundos de investimento são como se um grupo de investidores juntasse seu dinheiro para colocar em diversos ativos, buscando uma rentabilidade mais interessante.

No caso dos fundos de renda fixa, os ativos escolhidos são de baixo risco, podendo incluir vários dos que citamos acima.

Uma observação importante é que esses fundos sofrem cobrança do chamado come-cotas, que é o IR antecipado, descontado nos meses de maio e novembro. Esse sistema toma parte das cotas do investidor que representam a rentabilidade do fundo no semestre e pode ser um aspecto que impacta o desempenho do fundo, a ponto de não valer a pena investir nele.

12. DPGE

O Depósito a Prazo com Garantia Especial é um título muito parecido com o CDB, usado pelas instituições financeiras para captação de capital. A grande diferença, porém, é sua emissão mínima, que é de R$ 1 milhão, e seu prazo máximo de 24 meses.

Claramente voltado para os grandes investidores, esse ativo tem a garantia do FGC para valores de até R$ 40 milhões por CPF e por conglomerado financeiro.

Existe o melhor investimento em renda fixa?

Depois de ler tudo o que escrevemos acima, talvez você já tenha se dado conta de que a resposta é não.

Como dá pra perceber, cada investimento tem suas características particulares, como diferentes prazos, rentabilidade, liquidez e tributação. Por isso, é impossível escolher apenas um que seja o melhor de todos.

O que você deve fazer é definir um objetivo para cada investimento que fizer. Assim, você consegue escolher aquele que mais se adapta à sua situação.

Mesmo assim, vale observar que, pelo lado contrário, existem investimentos ruins. Investimentos de grandes bancos, por exemplo, tendem a ser pouco interessantes, pois sua rentabilidade deixa muito a desejar. É claro que isso é uma consequência da sua segurança, mas podemos encontrar investimentos melhores em bancos menores, mas também seguros.

Como investir em renda fixa?

Para acessar qualquer um dos investimentos listados acima, você vai precisar de uma conta em uma instituição financeira. Você pode escolher entre:

- um banco tradicional de sua confiança;

- um banco digital;

- ou uma corretora de investimentos, que geralmente tem mais opções de produtos e pode ser mais interessante.

Depois de abrir sua conta na instituição escolhida, faça o teste do perfil de investidor. Essa é uma exigência da CVM para que a empresa conheça seu nível de conhecimento acerca de investimentos e possa fazer recomendações coerentes.

Após o resultado do teste, você já terá acesso aos produtos de renda fixa e pode selecionar aquele que é mais adequado para seus objetivos. Ao investir, não esqueça de ter o dinheiro necessário disponível na conta e procure entender para onde ele está indo, os riscos e etc.

Como declarar investimentos em renda fixa?

Primeiramente, saiba que o fato de você ter investimentos em renda fixa não te obriga a fazer a declaração anual de imposto de renda. Assim, existem dois casos em que você é obrigado a declarar:

- rendimentos (salário e rentabilidade de investimentos) acima de R$ 40 mil no ano;

- total de bens (incluindo aplicações) acima de R$ 300 mil.

Caso você descubra que precisa declarar, entenda que isso não é o mesmo que pagar imposto. Isso porque os investimentos de renda fixa, em geral, são descontados na fonte, ou seja, é a instituição financeira que desconta o IR quando você faz o resgate do seu título.

Para declarar, use o informe de rendimentos fornecido pelo seu banco ou corretora. Lá, você encontra tudo o que possuía no dia 31/12 e em quais campos do programa da Receita Federal precisa colocar cada investimento.

Em resumo, você deve declarar cada ativo e suas características no menu de “Bens e Direitos”. Além disso, declare os rendimentos como “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva”, para aplicações com IR retido na fonte, e “Rendimentos Isentos e Não Tributáveis”, para aplicações isentas de IR.

E pronto! Fácil, não? Por isso, nunca deixe de investir por medo de ter que declarar IR, você pode estar perdendo uma ótima oportunidade de enriquecer!

Conclusão

Esperamos que, após a leitura desse post, você esteja mais perto de ser um expert em renda fixa.

Como você pode ver, esse grupo de investimentos tem muitas características diversas, sendo representado, também, por várias classes de ativos. Portanto, caso tenha se interessado por algum em particular, é importante que você estude-o mais a fundo, afim de entender como cada aspecto se aplica a esse investimento.

Por fim, não deixe de estabelecer seus objetivos, para que eles possam guiar sua escolhas e para que você possa tomar decisões mais acertadas possíveis. Investir é um grande passo do planejamento financeiro e, por isso, devemos fazê-lo com muita atenção e cautela, para que nossas chances de sucesso sejam ainda maiores.

Caso reste alguma dúvida, deixe um comentário aqui embaixo, que ficaremos felizes em te ajudar.

Sugestões de leitura do iDinheiro:

- App de investimento: os 20 melhores em 2023!

- Corretora de valores para PJ: onde abrir conta para empresas?

- PagInvest do PagBank vale a pena? Veja onde investir!

Perguntas frequentes

- O que são investimentos em renda fixa?

Os investimentos ditos de renda fixa são aqueles que representam um empréstimo para uma instituição financeira, para uma empresa ou para o governo. Todas as aplicações de renda fixa têm uma taxa específica de rentabilidade e um prazo de vencimento.

- Quais os investimentos em renda fixa?

Podemos citar como exemplo de aplicações de renda fixa: Tesouro Direto, CDB, RDB, LCI, LCA, Debêntures, Poupança, CRI e CRA.

- Qual é o melhor investimento de renda fixa?

Não existe 1 melhor investimento na renda fixa, mas sim, aquele que tem as características mais adequadas para os objetivos de cada investidor.

- Como rende a renda fixa?

Em geral, o rendimento na renda fixa pode ser uma taxa fixa (prefixada), uma porcentagem ligada a um indicador econômico (pós-fixada) ou uma mistura das duas situações (híbrida).

- Qual o valor mínimo para aplicar em renda fixa?

Não há um valor exato, é possível encontrar aplicações com investimento mínimo de R$ 1, enquanto outras não aceitam menos do que alguns milhares de reais e até R$ 1 milhão. Os valores mais comuns são R$ 100, R$ 500 e R$ 1000.

Obrigada pelas informações, bem esclarecedoras .

Maravilhoso Obrigada por dividir o q tu sabes