- Tipos de cartão de crédito para negativado

- Cartão para negativado aprovado na hora

- Opções pré-pagas de cartão de crédito para negativado

- Cartão para negativado aposentado, pensionista ou servidor

- Conclusão

- Como funciona a aprovação do cartão de crédito para negativado?

- Confira o vídeo: 7 opções de cartão para negativado

- Como analisamos as opções de cartão para negativado aprovado na hora?

- Vale a pena fazer cartão de crédito para negativado?

- Perguntas frequentes

Se você está com o nome sujo e acha que não há boas opções de cartão de crédito para negativado, pense novamente. Existem opções no mercado pensadas especialmente para a sua situação. Veja:

| Cartão de crédito pré-pago PagBank  |

|

| Cartão Vivo Cashback Platinum  |

|

| Cartão Superdigital  |

|

| Cartão de crédito pré-pago PagBank |

|

| BMG Card Consignado  |

|

| Cartão Olé Consignado  |

|

| Cartão Banrisul Mastercard Consignado INSS  |

|

Tipos de cartão de crédito para negativado

Abaixo, confira os diferentes tipos de cartões de crédito que podem se encaixar nas suas necessidades, mesmo com restrições no nome; cada um com suas particularidades, vantagens e condições:

- cartão de crédito para negativado com limite: esse tipo de cartão oferece um limite de crédito mesmo para quem está com o nome sujo. O limite é geralmente baseado na sua renda, sendo uma boa opção se você precisa de crédito, está trabalhando para melhorar sua situação financeira ou negociando dívidas;

- cartão pré-pago: com o cartão pré-pago, você carrega o valor que deseja gastar. Não há análise de crédito para obter um, o que o torna ideal se você está negativado e quer evitar dívidas. É uma forma de controlar seus gastos e ainda ter a conveniência de um cartão;

- cartão consignado: é voltado para funcionários públicos, aposentados e pensionistas do INSS. Desconta a parcela mínima da fatura diretamente da sua folha de pagamento ou do seu benefício. Por isso, o risco de inadimplência é menor, e ele pode ser aprovado mesmo para negativados. Geralmente, tem taxas de juros mais baixas em comparação a outros tipos de cartões de crédito.

Otimize sua leitura!

1. cartão com limite aprovado;

2. cartão pré-pago (recarregável);

3. cartão consignado.

Você também pode seguir a leitura normalmente, se quiser ver as opções de todos os tipos.

Cartão para negativado aprovado na hora

Para quem está com o nome negativado, encontrar opções de cartão de crédito que ofereçam aprovação imediata pode parecer um desafio. No entanto, diversas instituições financeiras oferecem alternativas pensadas especialmente para esse público, garantindo a inclusão financeira e permitindo o acesso a crédito de forma rápida e sem burocracia.

Abaixo, apresentaremos algumas dessas opções, destacando suas principais características e benefícios, para ajudar você a escolher o cartão que melhor se adapta às suas necessidades.

Cartão Brasilcard

|

| A aprovação é instantânea |

|

O BrasilCard se apresenta como uma opção de cartão de crédito descomplicada, visando oferecer facilidades e praticidade. Trata-se de cartão para pessoas negativadas que precisam de um limite com urgência, por exemplo. Isso porque ele oferece aprovação instantânea, em poucos segundos. Sem exigir comprovação de renda ou endereço, também se destaca por não cobrar anuidade nem taxa de adesão.

Por que o Brasilcard é o melhor cartão para negativado?

▪️ não cobra anuidade;

▪️ não exige comprovação de renda;

▪️ oferece até 45 dias para pagar a fatura;

▪️ permite retirar até 40% do limite do cartão;

▪️ libera recargas de celular facilitadas, bastanto enviar SMS grátis com a palavra BCARGA 28595.

Além disso, o cartão pode ser gerenciado pelo aplicativo Brasilcard, oferecendo conveniência e controle de gastos facilitado. A BrasilCard, atuando desde 1999 no mercado de meios de pagamentos. A empresa também oferece uma conta digital associada ao cartão, prometendo uma experiência sem burocracias, com todas as facilidades da bandeira Visa, o que inclui aceitação ampla em diversos estabelecimentos e benefícios associados.

Cartão SX

| |

| Destaque anuidade grátis ao gastar R$ 100,00/mês ou cadastrando CPF e celular como chaves PIX no Santander. |

| |

Se você é uma pessoa negativada e busca colocar as finanças em dias, vale a pena avaliar cartão Santander SX. Isso porque ele oferece benefícios como anuidade gratuita e descontos no programa Esfera. Além disso, há possibilidade de realizar saques na função crédito, por exemplo.

Porque o SX é um bom cartão de crédito para negativado?

▪️ facilidade para isentar a anuidade: a isenção da parcela permite economia, ajudando a colocar as contas em dias;

▪️ descontos: dessa forma, mesmo com o nome negativado, é possível manter o consumo e acesso a bens e serviços.

Mesmo os melhores cartões devem ser avaliados cuidadosamente. Portanto, se você se interessou por essa opção, não deixe de ler nossa revisão completa do SX Santander. Assim, lembre-se de considerar os pontos de atenção, como cobrança de R$ 33,25 mensais se não atender aos requisitos para zerar anuidade, dentre outros fatores.

Cartão PagBank

| |

| Destaque é sem anuidade e com limite garantido. |

| |

Os cartões sem consulta são uma das principais buscas de quem está com o nome negativado. Afinal, não fazem análise de crédito, permitindo maior chance de aprovação. O cartão de crédito PagBank, por exemplo, não faz análise, fornece limite mínimo de R$ 300 e possibilidade de transformar seu saldo da conta ou investimentos em limite do cartão de crédito. A margem pode chegar a até R$ 100.000.

Por que o PagBank é um bom cartão para negativado?

▪️ limite para negativado liberado na hora: o saldo é transformado em limite extra imediatamente.

▪️ seu dinheiro rende todo dia: o valor aplicado em CDBs rende 2x a mais que a poupança, ajudando na manutenção do bom hábito de investir, mesmo para pessoas negativadas.

Ou seja, o cartão PagBank pode ser um aliado para quem tem dificuldade de ter limite aprovado e precisa de um cartão. Além disso, a flexibilidade do limite se torna incentivo para que as pessoas comecem a investir. Se você se interessa por saber mais sobre os limite dos cartões para negativados, aproveite para ver nossos artigos sobre algumas margens específicas:

- Cartão de crédito com limite de 500 reais para negativado: 12 opções

- Melhores cartões com limite de 5 mil para negativado: 9 opções para solicitar!

Opções pré-pagas de cartão de crédito para negativado

Mais uma categoria de cartão para negativado são os cartões pré-pagos, que funcionam por meio de recargas. Ou seja, você precisa ter um saldo na conta e, esse valor, irá corresponder ao limite do cartão. Assim, ao comprar, o valor é debitado como se fosse em um cartão de crédito convencional.

Cartão Superdigital

| |

| Destaques aplicativo gratuito e intuitivo para controlar os gastos. |

| |

O cartão Superdigital é emitido na bandeira Mastercard e possui cobertura internacional. Sua intenção é oferecer segurança e praticidade na hora da realização de compras em lojas físicas e online. Além disso, para pessoas negativadas que precisam de aumentar o controle financeiro, o Superdigital oferece um app gratuito e descomplicado com essa finalidade.

Por que o Superdigital é um bom cartão para negativado?

▪️ acompanha uma conta digital gratuita: além do cartão, é possível acessar serviços financeiros, como saques, transferências, PIX e empréstimos;

▪️ aplicativo: o app permite gerenciar as finanças de forma intuitiva, algo essencial para colocar as contas em dia.

Afinal, o que você achou desse cartão para negativados? Aproveite para ler nossa revisão completa do Superdigital! Aliás, caso tenha se interessado pela facilidade que o cartão traz para controlar gastos, aproveite para conhecer também os 17 melhores apps para controle financeiro pessoal.

Cartão Proteste

| |

| Destaques pode ser usado no brasil e no exteriror. |

| |

O cartão Proteste funciona de maneira semelhante ao citado anteriormente. É possível solicitá-lo sem abrir conta em banco. Além disso, trata-se de uma de cartão de crédito sem consulta ao SPC e Serasa, o que pode ser atrativo para pessoas negativadas. Um dos seus diferenciais é a possibilidade de receber cashback (dinheiro de volta) ao comprar em estabelecimentos parceiros.

Por que o Proteste é um bom cartão para negativado?

▪️ é internacional: ou seja, pode ser usado tanto no Brasil com no exterior, inclusive para compras online;

▪️ cartão pré-pago com cashback: esse é o grande diferencial, pouco comum em opções pré-pagas. Após acumular R$ 30, é possível trocar o valor por descontos em lojas selecionadas.

Essa economia extra com o cashback é um grande incentivo para otimizar as finanças, não apenas para quem está com dívidas. Sendo assim, aproveite para conferir nossa lista de cartões com cashback, além de ver a revisão completa do cartão Proteste, caso queira saber mais sobre essa opção.

Cartão Pagbank

| |

| Destaque aceita pessoas física e jurídica. |

| |

Seja de maneira online ou offline, o cartão Pagbank pré-pago é interessante para quem busca uma opção básica. Permite acompanhar as recargas, saldo e despesas do cartão no aplicativo, algo que garante um bom controle financeiro. Além disso, é internacional e serve como cartão de crédito para menores de idade.

Por que o Pagbank pré-pago é um bom cartão para negativado?

▪️ aplicativo: possui app com suporte para controlar gastos, algo essencial para pessoas negativadas colocarem as contas em dia;

▪️ pagamento de mesada: também permite que crianças e adolescentes tenham acesso ao cartão, com controle dos gastos pelos pais.

Cartão para negativado aposentado, pensionista ou servidor

Os cartões consignados também são uma opção para quem está em dívidas. Contudo, trata-se de uma opção mais restrita. Isso porque é exclusivamente destinada a pessoas aposentadas, pensionistas e servidores públicos. São ideais para quem busca reconstruir sua saúde financeira, pois costumam ter taxas de juros mais baixas e não exigem análise de crédito tão rigorosa.

Cartão BMG

| |

| Destaque limite de até 1,6x o seu benefício. |

| |

O BMG Card está disponível para quem recebe pelo menos um salário mínimo. O pagamento mínimo da fatura do cartão é descontado diretamente na folha de pagamento. Além disso, oferece limite de até 1,6x o seu benefício e possui taxas mais baixas do que as de um cartão convencional.

Por que o BMG Consignado é um bom cartão para negativado?

▪️ pagamento de contas: além das compras em lojas físicas e virtuais, é possível abrir uma conta no banco BMG para pagamentos diversos, como boletos, além de acessar investimentos.

Além disso, o BMG Card permite sacar até 70% do limite do cartão para sua conta. Contudo, é importante ressaltar que essa prática deve ser feita com cuidado ou evitada, visto que o valor será cobrado na próxima fatura com juros. Para saber mais sobre esse e outros detalhes, leia nossa revisão do BMG Consignado.

Cartão Inter

| |

| Destaque permite saques de até 90% do limite. |

| |

O cartão Inter Consignado oferece até 90% do limite do cartão para saques. Como pode-se perceber, o valor é maior do que o BMG Card, que libera 70%. Além da isenção da anuidade, é um cartão internacional e também não faz consulta aos órgãos de proteção ao crédito, como SPC e Serasa.

Por que o Inter é um bom cartão para negativados??

▪️ saques do limite: permite saques de 90% do limite, que pode ser utilizado para emergências, por exemplo, mas sujeito a juros;

▪️ não consulta SPC ou SERASA: o que facilita a aprovação de quem está com o nome sujo.

Cartão Olé

| |

| Destaque aplicativo gratuito para gerenciamento de gastos. |

| |

Mais uma opção de cartão de crédito para negativado na versão consignado é o cartão Olé Consignado. Essa opção é sem anuidade e não cobra taxa de emissão. Além disso, por ser consignado, pode ter tarifas até 4x mais baixas que um cartão convencional. Também oferece app para gerenciar gastos e pode ser solicitado de forma 100% digital.

Por que o Olé é um bom cartão para negativado?

▪️ gratuidade: o fato de não cobrar anuidade e taxa de emissão permite economia, ainda mais relevante em casos de endividamento;

▪️ descontos: lojas parceiras do banco oferecem descontos nas compras online com o cartão Olé, o que permite poupar dinheiro, que pode ser usado para colocar as contas em dia, por exemplo.

Cartão Bradesco

| |

| Destaque é um cartão internacional. |

| |

O cartão Bradesco Consignado tem como atrativo a cobertura nacional e internacional. É emitido por uma das instituições financeiras mais tradicionais do país. Embora o banco não divulgue muitas informações sobre o cartão para negativado, é possível perceber que oferece incentivos para uso. Afinal, libera ofertas e cashback em lojas online, além de concorrência a prêmios ao usar o cartão.

Porque o Bradesco tem um bom cartão para negativado?

▪️ oferece descontos: a economia garantida pode ajudar a manter o controle financeiro ou sair das dívidas;

▪️ premiações: há prêmios diários a cada R$ 30 em compras, um diferencial em relação aos outros bancos que aprovam negativados.

Cartão Banrisul

| |

| Destaque possibilidade de saque de até 70% do limite do cartão |

| |

O cartão Banrisul Consignado é a opção de crédito oferecida pela instituição para quem recebe o benefício permanente do INSS. Trata-se de um cartão de crédito sem anuidade, sem consulta ao SPC e SERASA e que permite sacar até 70% do limite. Contudo, é necessário possuir cadastro atualizado no Banrisul para solicitar o cartão, além atender os requisitos, que são mais exigentes.

Por que o Banrisul é um bom cartão de crédito?

▪️ é internacional: ou seja, devido à bandeira Mastercard, é aceito em milhões de estabelecimentos mundo afora.

Cartão CAIXA

| |

| Destaque é um cartão internacional de uma instituição consolidada. |

| |

O cartão consignado da CAIXA é conhecido como CAIXA Simples. Ele é internacional e pode ser usado para compras online ou presenciais. Entretanto, esse cartão para negativado tem exigências mais rigorosas para solicitação. Veja do que é preciso:

- ser uma pessoa aposentada ou pensionista do INSS;

- ou estar entre os grupos de servidores Públicos Federais (contemplando também os aposentados ou pensionistas vinculados ao Poder Executivo Federal);

- ter menos de 75 anos.

Por que o CAIXA Simples é um bom cartão para negativado?

▪️ promoções: de modo que é possível garantir condições diferenciadas pelo uso do cartão.

Cartão Daycoval

| |

| Destaque permite compras no Brasil e no exterior. |

| |

O cartão Daycoval Consignado é voltado especialmente para aposentados e pensionistas pelo INSS e servidores públicos. Esse produto oferece taxas de juros mais baixas e acessíveis. É uma opção para quem possui dificuldade de ter crédito aprovado, isso porque ele não realiza consulta ao SPC e Serasa.

Por que o Daycoval é um bom cartão para negativado?

▪️ acompanha seguro prestamista: incluindo sorteios mensais de R$ 3 mil e cobertura em caso de invalidez total por acidente ou morte.

Conclusão

Por fim, chegamos ao final da nossa lista de cartões para negativados. Assim, podemos notar que a escolha de um cartão de crédito adequado para negativados exige uma avaliação cuidadosa das opções disponíveis.

Considerando os critérios de seleção e benefícios, é possível encontrar um cartão que se alinhe às suas necessidades e condições financeiras. Mas, é importante lembrar que, mesmo para negativados, existem opções viáveis no mercado. Para te ajudar na escolha da opção ideal, veja pontos importantes de se considerar que listamos:

- facilidade de aprovação: alguns cartões básicos podem ser mais fáceis de aprovar, mesmo com o nome negativado. Afinal, a existência de dívidas não é o único fator considerado pelo banco;

- taxas e anuidades: por outro lado, ao solicitar qualquer cartão, vale a pena atentar-se para as tarifas. Isso, principalmente pelo fato de os juros terem impacto determinante no endividamento;

- benefícios adicionais: com vimos, é possível ter um cartão para negativado aprovado na hora e até mesmo obter incentivos que ajudam a otimizar os gastos, como promoções, prêmios, descontos e, até mesmo, cashback.

Acesse o nosso

Recomendador de Cartões

Está procurando um cartão de crédito mas não sabe qual escolher? Acesse nosso recomendador! Nele, poderá escolher os atributos importantes para você e, com base nas suas respostas, entregaremos sugestões personalizadas para seu planejamento financeiro.

Ir para o recomendadorComo funciona a aprovação do cartão de crédito para negativado?

Há bancos que liberam cartão para negativado sem consulta. No entanto, alguns podem consultar seu CPF e histórico de crédito em órgãos de proteção de crédito, como Serasa e SPC. A aprovação do cartão para pessoa com CPF negativado se dá pela análise não apenas da existência de dívidas. Consideram-se outros fatores, como histórico de pagamento de contas e faturas e renda mensal.

Portanto, é possível fazer cartão de crédito para negativado com limite. Mas, mesmo com nome sujo, lembre-se de que é importante manter o bom relacionamento financeiro com as instituições com as quais você se relaciona.

Confira o vídeo: 7 opções de cartão para negativado

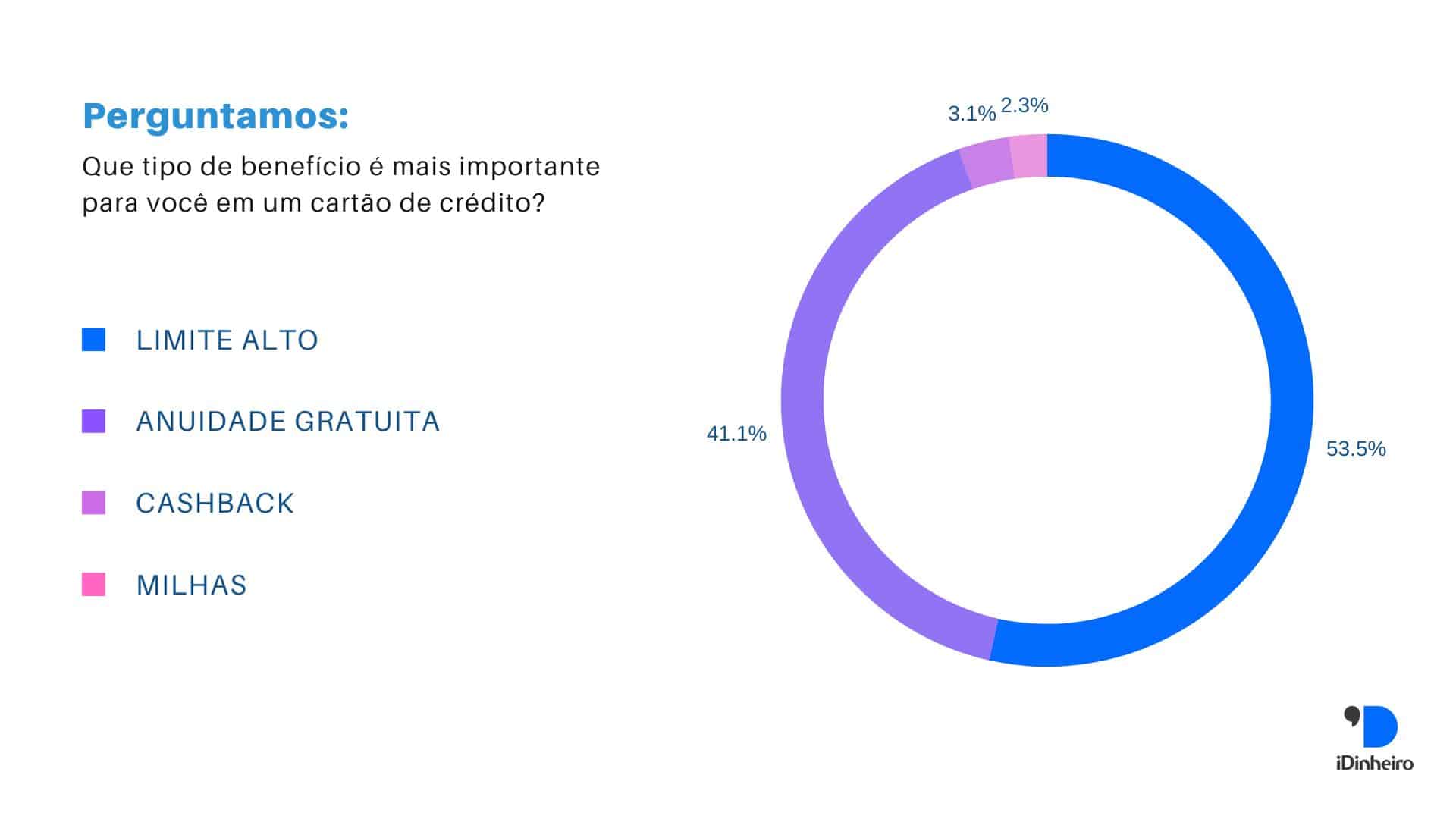

Como analisamos as opções de cartão para negativado aprovado na hora?

Para escolher as melhores opções, realizamos diversas pesquisas sobre as instituições que oferecem cartão para negativado e também sobre as preferências de quem acessa nosso site. Perguntamos, por exemplo, quais vantagens seriam mais atrativas escolher um cartão para solicitar.

Abaixo, veja os benefícios mais importantes para quem busca um cartão para negativado. Conforme apontam nossas pesquisas, o limite alto é o benefício que mais importa em um cartão:

Assim, atribuindo um peso diferente para cada cartão que apresentava uma dessas características, pudemos elencar as opções da lista, de modo a trazer bons cartões, alinhados com o que nosso público respondente busca.

Vale a pena fazer cartão de crédito para negativado?

O cartão de crédito é um dos meios de pagamentos mais utilizados. Ele possui ampla aceitação e há opções para públicos variados. Portanto, a existência de dívidas não pode ser um empecilho para fazer cartão com nome sujo.

Mas, afinal, “posso usar cartão de crédito com nome no SPC ou Serasa?”. Muitas pessoas se perguntam isso, mas, como vimos neste artigo, é possível solicitar cartão de crédito para negativado com limite aprovado na hora. Tudo isso, com muita praticidade.

Sendo assim, saiba que vale a pena fazer fazer cartão de crédito com nome sujo pela internet ou indo até uma agência. Contudo, lembre-se de analisar as opções disponíveis, os benefícios oferecidos e os requisitos para solicitar. Assim, poderá escolher o melhor cartão de crédito para negativados. Além disso, é possível conferir nossas dicas sobre controle do cartão de crédito e ainda saber como limpar o nome!

Você pode gostar de ler também:

Perguntas frequentes

- Consigo cartão de crédito com o nome sujo?

Embora muitas pessoas com o nome negativado tenham solicitações recusadas, é possível fazer cartão de crédito com nome sujo pela internet ou indo a uma agência. Muitas instituições levam em consideração outros fatores para conceder crédito, além da existência dívidas.

- Como aumentar as suas chances de aprovação?

Para aumentar as chances de aprovação de um cartão para negativados, é recomendável criar uma conta no banco de preferência e realizar movimentações regulares para demonstrar capacidade financeira.

- Como conseguir cartão de crédito limite 5 mil para negativado?

A instituições financeiras fazem análise de crédito individual para conceder o valor do limite. Mas, muitas pessoas conseguem um cartão de crédito com limite de 5 mil para negativados. Santander SX e PagBank oferecem essa possibilidade, sujeita à análise de crédito.

- Qual banco faz cartão de crédito com nome sujo?

Alguns bancos que oferecem cartão de crédito para negativado são os bancos BMG, PagBank, Superdigital e Inter, dentre outros. Cada um oferece cartões distintos e com condições específicas para solicitar um bom cartão de crédito para negativado com limite.

- O Nubank libera cartao de credito para negativado?

O Nubank tem políticas que permitem a liberação de crédito mesmo para clientes com histórico negativo. Uma das soluções é a função de construir limite, que permite criar um histórico de crédito positivo, aumentando progressivamente as chances de obter um limite de crédito maior.