Responsabilidade editorial: Nosso editores são especialistas nas áreas e isentos nas avaliações e informações. Nosso objetivo é democratizar e simplificar o acesso a produtos e serviços financeiros sem viés. Conheça nosso código editorial.

Como ganhamos dinheiro?

Podemos ser comissionados pela divulgação e cliques nos parceiros. Isso também pode influenciar como alguns produtos aparecem na página, sempre com a devida identificação. Entenda como o site ganha dinheiro.

Política de Cookies: Nosso site utiliza cookies para estatísticas gerais do site e rastreamento de comissões de forma anônima. Nenhum dado pessoal é coletado sem seu consentimento. Conheça nossa política de privacidade.

Se nos dias atuais as movimentações com cartão de crédito se tornaram parte da rotina de pagamentos, até a década de 50 essa realidade era bem diferente. Antes que os primeiros cartões bancários com tarja fossem lançados pela Diners Club, o improviso com cartões de papel e metal era a única forma de garantir as vendas no crédito.

Ainda na década de 50, o uso desse meio de pagamento no Brasil era burocrático e manual. Nesse período, a máquina de cartão fazia uma cópia das informações do comprador disponibilizadas no cartão e emitia recibos para o consumidor e para o banco, que autorizava o pagamento conforme a disponibilidade de saldo de quem comprava e o prazo escolhido por aquele que vendia. Além disso, as vendas ainda não podiam ser parceladas.

Desde então, a revolução gerada pelos pagamentos com cartões de crédito incentivou a rápida modernização dessa solução, com a adoção do chip e da tecnologia de pagamento por aproximaçãoNear Field Communication (NFC).

Para acompanhar todas essas mudanças, que também influenciaram na legislação regulatória da área, as adquirentes e as instituições de pagamento expandiram as suas funcionalidades e os seus públicos-alvo. No Brasil, essa transformação acirrou a “guerra das maquininhas”, disputa de mercado protagonizada inicialmente pelas empresas Redee Cielo e, posteriormente, por PagSeguro, Stone e Getnet, segundo o relatório Global Merchant Acquiring Market de 2022.

Nos últimos, com o surgimento das fintechs, das integrações por meio de API (Application Programming Interface) e do pagamento instantâneo (Pix), dentre outras possibilidades, esse cenário ficou ainda mais complexo para os comerciantes e consumidores. Compreender quais são os impactos dessas mudanças e as estratégias usadas pelas maiores empresas do segmento no país são algumas das finalidades deste relatório.

Avanço dos pagamentos digitais muda a forma como o brasileiro compra e vende, revelam estudos

Os pagamentos digitais, por meio do Pix ou do cartão de crédito, representaram aproximadamente 76% das transações realizadas no país durante o primeiro trimestre de 2023. Dentre as movimentações nesse período, 34,7% foram efetivadas com o Pix e 41,2% com cartão, o que significa que R$ 180 bilhões foram gastos de forma digital, ao invés dos saques, que apresentaram queda.

Essas estimativas reafirmam a preferência dos consumidores pelos pagamentos digitais no Brasil e foram divulgadas em julho no relatório trimestral Mercado de Pagamentos em Dados do Instituto Propague. Com relação ao cartão de crédito, o levantamento também apontou um crescimento de 10,7% nesse segmento em comparação com o mesmo período de 2022.

Ainda, houve aumento de mais de 85% das transações com cartão realizadas com aproximação e redução de 4,5 pontos percentuais na utilização do boleto nas vendas. Já os avanços da escolha pelo Pix nas movimentações financeiras, desde a sua criação em 2020 pelo Banco Central, também foram citados como um “tremendo sucesso” no relatório global The Global Payments Report.

Nos pequenos negócios brasileiros, o pagamento instantâneo já é a principal forma de recebimento de microempreendedores individuais e pequenas empresas do país, conforme a pesquisa Pulso dos Negócios realizada pelo Sebrae e pelo Instituto Brasileiro de Geografia e Estatística (IBGE).

Portanto, os levantamentos demonstram que as escolhas dos brasileiros pelo uso dos pagamentos digitais é compatível com as vantagens do uso desse método de pagamento e com a ampliação do acesso aos serviços financeiros no país. Diante disso, a atuação regulatória e inovadora do Banco Central apresenta papel importante para as mudanças nas formas de recebimento e no estímulo ao mercado consumidor.

Estatísticas do uso do Pix por pessoas jurídicas em 2023

Como mencionamos anteriormente, o lançamento do Pix gerou impactou significativos na forma de pagar dos brasileiros. Nesse sentido, as estatísticas do Banco Central em relação ao uso do Pix desde o início da sua criação apontam para a ampla adesão de pessoas físicas e jurídicas ao pagamento instantâneo.

Para compreender a influência do Pix nos recebimentos dos pequenos negócios, iremos monitorar, por meio desse relatório, as variações nos tipos e naturezas de chaves criadas, além dos números relacionados aos usuários que já fizeram ou receberam Pix.

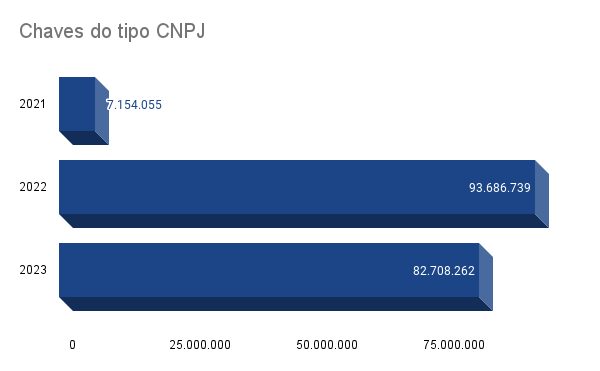

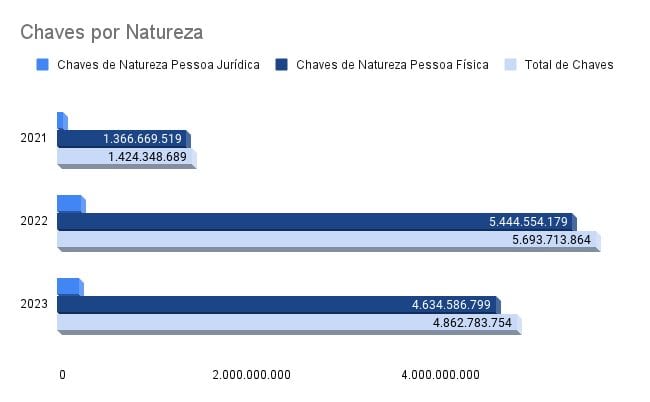

Em 2023, a criação de chaves Pix por pessoas jurídicas já representa 88% da quantidade de cadastros gerados em 2022. Esse aumento também é observado nas estatísticas de Chave por Natureza de pessoa jurídica, que em 2023 já significam 91% do número registrado no ano anterior. Assim, é evidente que os empreendedores também usam esse meio de pagamento para a gestão das finanças do negócio.

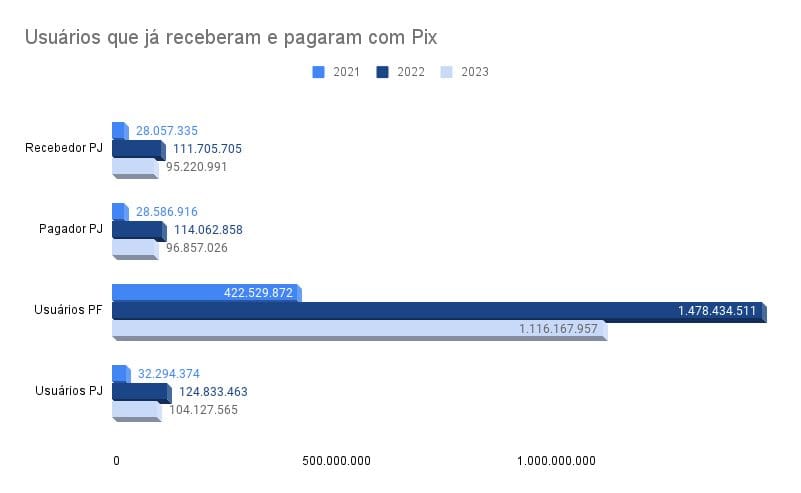

Ainda, a quantidade de usuários PJ que já receberam com Pix em 2023 já é 85% do número de empreendedores que concluíram transações dessa forma em 2022. Logo, é possível estimar que haverá aumento da quantidade de transações nessa modalidade para quem possui uma empresa.

Evolução do PagBank no Brasil

Em 2006, o PagSeguro, atual PagBank, foi lançado pelo Grupo UOL para fazer concorrência ao PayPal. Desde então, a instituição disputou, de forma relevante, o mercado de pagamentos; foi listada na Bolsa de Valores e se tornou o 2º maior banco digital do Brasil em 2023. Nesse cenário, é fundamental conhecer as mudanças nos produtos do PagBank para entender as inovações do mercado de pagamentos, além da trajetória e da estratégia da empresa nos últimos anos.

Imagens: PagBank, Banco Central

2013

Lançamento da 1º maquininha de cartão

Com a regulamentação das instituições de pagamento no Brasil pelo Banco Central, o modelo mPOS foi o primeiro equipamento do PagSeguro para o recebimento de vendas com cartão de crédito.

2015

Lançamento da 1º Moderninha

Em um contexto onde a aquisição de máquinas de cartão ainda era um processo caro e difícil, o PagSeguro inaugurou a possibilidade de contratação de maquininhas sem o custo de aluguel. Com isso, ao apresentar os modelos da linha Moderninha por meio das campanhas de marketing televisivo, a empresa ficou reconhecida como referência em meios de pagamento no Brasil. Desde então, a Moderninha permanece como uma das mais famosas do país, com lançamento de diversas versões, recursos e preços variados.

2018

Lançamento da 1º Minizinha

O sucesso da Moderninha levou à criação da linha Minizinha, que também foi aperfeiçoada ao longo dos anos e continuou como uma das mais relevantes do catálogo da empresa. Voltada para autônomos e pequenos negócios, desde o início, esse equipamento atende as necessidades de quem recebe com cartão de crédito e busca uma maquininha simples e com baixo custo de aquisição.

2019

Lançamento da conta PagBank

Com a conta digital PagBank, a instituição, que até então priorizava o mercado de pagamentos, também se tornou um banco e ampliou as ofertas de serviços financeiros para os seus clientes. Dessa forma, a estratégia da empresa mirou o relançamento da conta digital com o intuito de que ela ficasse desvinculada da utilização apenas para quem já tinha a maquininha da marca.

Então, novamente, o marketing foi um importante aliado para que a Conta PagBank fosse reconhecida pelos serviços bancários, como as transferências por meio de TED, o cartão pré-pago e o aplicativo.

2020

Lançamento de soluções de crédito e de adesão ao Pix

Ainda com foco na expansão de seus produtos, o PagBank lançou a oferta de crédito com garantia e aderiu ao pagamento instantâneo, Pix, criado pelo Banco Central.

2021

Lançamento dos Hubs de pagamento

Os hubs de pagamento, que integram os sistemas de empresas aos serviços de pagamento por meio de API, foram lançados com alvo nas pequenas e médias empresas e possibilitou os recebimentos por meio de links e de checkout para e-commerce.

2022

Lançamento de contas para múltiplos usuários e do PagTotem

Ainda, com foco nas pequenas empresas, a Conta PagBank ganhou a funcionalidade de acesso para múltiplos usuários. Além disso, para grandes supermercados e lojas, foi lançado o PagTotem, no qual é possível adquirir produtos e pagá-los por meio de autoatendimento.

2023

PagSeguro vira PagBank

Em 2023, o PagSeguro anunciou o uso do nome PagBank como a sua única marca para todos os produtos. A estratégia é utilizada pela empresa como forma de alavancar a oferta combinada de serviços de pagamento e de soluções financeiras como os diferenciais da marca.

Monitoramento de taxas e preços do PagBank

Com intuito de aprofundar a análise sobre a concorrência entre as instituições de pagamento, serão monitoradas as taxas e preços praticados pelo PagBank na oferta de máquinas de cartão de crédito ao longo dos meses durante a publicação deste relatório. Assim, não foram observadas alterações nesses custos desde julho de 2023.

12x de R$ 24,90 a 12x de R$ 35,90 conforme o plano escolhido

12x de R$ 18,90 a 12x de 29,90 conforme o plano escolhido

12x de R$ 9,90 a 12x de R$ 23,90 conforme o plano escolhido

12x de R$ 6,90 a 12x de R$ 12x de 10,90 conforme o plano escolhido

12x R$ 1,90

Conclusão

A discussão sobre as intensas mudanças sofridas pelo mercado de meios de pagamento do Brasil nos últimos anos foi ampliada ao longo deste relatório. Com isso, fica claro o quanto a dinâmica de aperfeiçoamento das soluções de recebimento impactaram as relações de consumo no país e a diversificação do setor.

Além disso, a digitalização dos pagamentos aponta para uma tendência de vendas sem uso do dinheiro em papel, o que já é considerado pelos empreendedores que experimentam essa realidade em seus negócios. Dessa forma, a busca por mais informações sobre os tipos de pagamento e as empresas que atuam nesse setor se torna cada vez mais comum.

Por fim, com a análise sobre a evolução do PagBank, é possível notar o esforço da empresa para ser reconhecida como a solução ideal para os pequenos negócios brasileiros. Logo, o reforço das máquinas de cartão no imaginário do público, além da inclusão de serviços bancários são os principais destaques que a empresa apresenta como seus diferenciais ao longo de sua trajetória.

Atua profissionalmente há quase dez anos nas áreas de comunicação, produção de conteúdo e gestão de redes sociais. No iDinheiro, escreve sobre produtos e serviços financeiros para pequenos e médios negócios.