Score SPC: saiba tudo sobre esse índice que pode definir sua facilidade para crédito

Conseguir crédito nem sempre é fácil, principalmente para quem já deu calote e acabou com o nome no SPC.

Para além da lista de devedores, gestoras de bancos de dados financeiros mantém controle do score de crédito dos consumidores, dando uma nota que aponta a probabilidade de aquela pessoa ser boa pagadora.

Nesse sentido, o score SPC é um índice que pode definir a facilidade de uma pessoa de conseguir crédito com empresas e bancos.

Mas você sabe como funciona o score SPC? Como aumentar o índice, e, consequentemente, a facilidade de crédito? Como consultá-lo?

Essas são algumas das perguntas que vamos responder neste artigo, um guia completo sobre o score SPC.

O que é score SPC?

Sigla conhecida, o SPC é o Serviço de Proteção ao Crédito. Ele funciona como um banco de dados de informações sobre crédito, que possui caráter público.

Os dados no sistema são alimentados pelas Câmaras de Dirigentes Lojistas (CDL) de cada cidade, além de associações comerciais.

E é com base nesses dados de pagamentos e inadimplências que a instituição calcula, para cada consumidor, um score.

Sabendo disso, o score SPC é um índice de 0 a 1.000 em que o SPC avalia o quão bom pagador é um consumidor, utilizando como base possíveis dívidas existentes ou a pontualidade do pagamento de contas.

Dessa forma, quanto maior o score SPC, mais fácil é ter acesso crédito em bancos.

Porém, se a pontuação for muito baixa, você pode ter dificuldade em conseguir empréstimos ou mesmo solicitar um cartão de crédito.

Como funciona?

Empresas e bancos utilizam a pontuação dada a cada consumidor para poder tomar a decisão de confiar ou não nele.

O score normalmente é consultado durante negociações entre empresa e cliente.

Contudo, se você realizar a consulta previamente e já souber seu score SPC antes de tentar realizar uma compra, pode buscar melhorar a pontuação caso ela seja baixa, aumentando suas probabilidades.

De todo modo, nem sempre pessoas com score SPC baixo tem o crédito automaticamente negado.

Às vezes, o banco pode dar um voto de confiança. Porém, os juros a serem pagos serão mais altos.

Como consultar o score SPC grátis?

Antigamente, para fazer a consulta do score SPC, os consumidores tinham que se dirigir presencialmente ao balcão da entidade ou adquirir créditos para consultar no SPC Net.

Agora, a consulta pode ser realizada de forma gratuita com dados do Cadastro Positivo, sendo possível também ver o histórico de pagamentos.

No entanto, como serviço ainda é novo, para alguns CPFs os dados ainda podem não estar consolidados.

Serviços como consulta de pendências acumuladas no CPF também estão disponíveis online, mas são pagos.

Enfim, veja como realizar a consulta do score SPC:

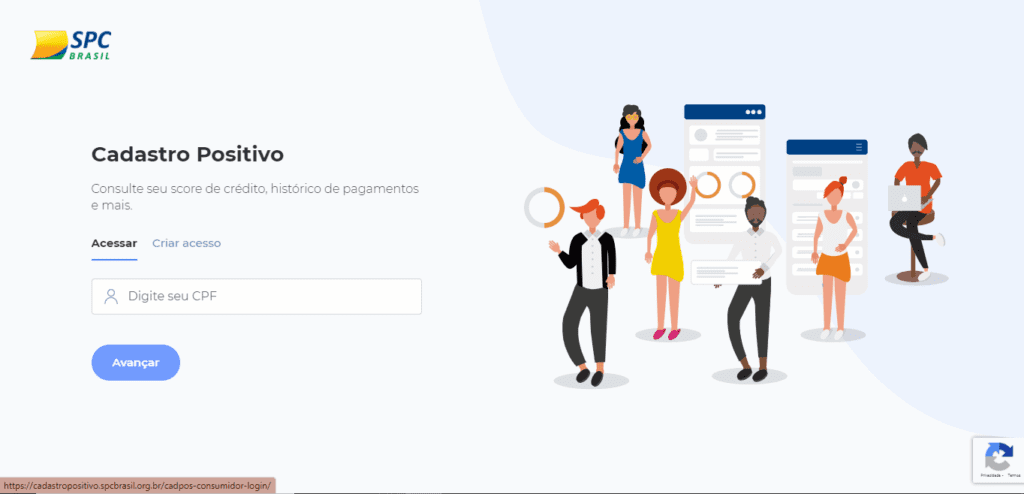

1. O primeiro passo para consultar o score SPC grátis é acessar o site do Cadastro Positivo da SPC Brasil.

Então, clique em “Entrar”, no canto superior direito.

2. Você será direcionado a uma página de login. Caso já tenha consultado, digite CPF e senha.

Se ainda não tiver cadastro, clique em “Criar acesso” e informe os dados solicitados.

3. Um e-mail será enviado para o endereço cadastrado. Em seu e-mail, clique em “confirmar cadastro”.

4. Então, você terá de criar uma senha para seu acesso.

5. O próximo passo é baixar o aplicativo Google Autenticator (Android / iOS) e utilizá-lo para ler o QR Code que está na tela.

Após ler o QR Code, digite o código que aparecerá em seu celular.

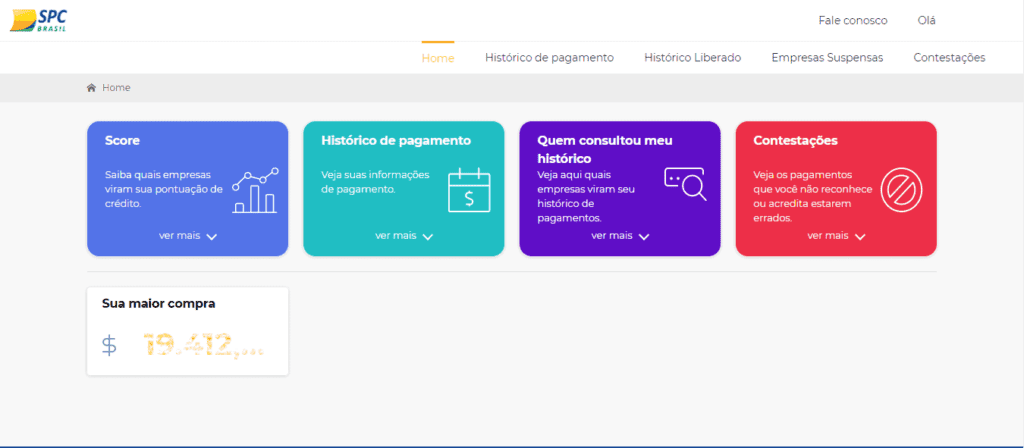

6. O site mostrará, então, informações como o valor de sua última compra, histórico de pagamento e score.

Para consultar seu score, basta clicar em “ver mais”.

Score SPC no Boa Vista?

Algumas pessoas confundem scores de crédito.

Atualmente, quatro entidades calculam o índice com base em seus bancos de dados: o SPC, o Serasa, a Boa Vista e o Quod.

A Boa Vista Serviços é uma empresa de informações de crédito que reúne informações comerciais e cadastrais de mais de 130 milhões de empresas e consumidores com abrangência nacional.

Sendo assim, por meio do site da Boa Vista , é possível consultar o Boa Vista score e apenas ele.

Para saber o score SPC, você deve ser consultar no próprio site do SPC.

Qual a diferença do score do Serasa e do SPC?

Apesar de terem funções parecidas, SPC e Serasa são entidades distintas e calculam diferentes scores, mesmo que levem em conta alguns aspectos semelhantes para definir a facilidade de crédito ao consumidor.

A principal diferença entre os dois scores é que SPC e Serasa recebem dados de forma diferente, o que pode alterar a pontuação dada.

Enquanto o banco de dados do SPC é coletado por lojistas credenciados, os dados do Serasa são obtidos pelos bancos e instituições financeiras.

Portanto, dívidas em bancos pesam bem mais no Serasa score que no SPC, por exemplo.

Ao mesmo tempo que uma dívida em uma loja chegará mais fácil no SPC que no Serasa.

Qual score vale mais, SPC ou Serasa?

Os dois scores são bastante relevantes na possibilidade de oferta de crédito, mas, dependendo da finalidade, um dos dois pode se tornar mais importante.

A maioria das empresas possui convênio com a Serasa Experian, o que torna esse score bastante relevante.

Porém, especificamente para crediários, normalmente as empresas consultam principalmente o SPC e o Boa Vista.

É possível que, por o Serasa ter mais informações de empresas, seu score Serasa seja maior, te ajudando a ter crédito.

É importante, portanto, ter em mente os scores das duas entidades dependendo do tipo de crédito que você deseja obter, já que eles podem afetar a possibilidade de que você seja contemplado.

LEIA TAMBÉM: Site do Serasa oferece serviços como consulta de CPF e Cadastro Positivo gratuitamente

Como ter score positivo no SPC?

Como já explicado, o score SPC leva em conta a pontualidade nos pagamentos e a existência de dívidas.

Logo, para ter score positivo no SPC, é importante ser um bom pagador.

Evitar atrasos em pagamentos além de te livrar de juros, mantém seu score positivo no SPC e em outros bancos de dados de crédito.

Para quem já tem dívidas, buscar negociação para quitar é uma boa opção para aumentar o score.

Quando o nome sai do SPC o score aumenta?

Sim! Porém, isso não ocorre de forma imediata.

O pagamento e a regularização das dívidas aumentam a sua pontuação, mas leva um tempo para que o score suba.

Então, deve-se ter cuidado para que o nome não chegue a entrar no SPC, já que reverter a queda no score pode demorar.

Se você está com o nome sujo, leia agora mesmo o artigo: Como limpar o nome: veja o passo a passo para voltar a ter crédito!

Como aumentar o score SPC?

O segredo para aumentar o score do SPC e de outros birôs de crédito é ser um bom pagador.

Também deve-se manter sempre os dados atualizados nas plataformas. Ademais, como já mencionamos, é importante quitar dívidas e pagar contas em dia.

No entanto, se você quer mais orientações para aumentar seu score em menos tempo, não deixe de ler o post: Como aumentar o score de crédito? Veja as melhores dicas para conseguir mais rápido!

Conclusão

O score SPC é uma ferramenta importante para obtenção de crédito.

Portanto, como consumidor, fique sempre atento a esse índice, principalmente se tiver intenção de conseguir empréstimos, consignados ou cartões de crédito.

Agora, a melhor solução para ter tranquilidade quando o assunto é dinheiro, é manter as contas em dia, praticando a organização financeira.

Nesse sentido, você pode e deve contar com o Mobillscomo aliado.

O aplicativo de controle financeiro pessoal mais bem avaliado do Brasil já ajudou mais de 7 milhões de pessoas em todo o mundo e, com certeza, pode te ajudar também.

Olá, o blog é muito com várias dicas e um design bem agradável. Só uma consideração: Existem muitos anúncios do google aqui na página e isso incomoda um pouco, acredito q deva retirar alguns. Obrigado

Oi Marcos, obrigada pela feedback. Iremos levar em consideração esse ponto de melhoria.