Responsabilidade editorial: Nosso editores são especialistas nas áreas e isentos nas avaliações e informações. Nosso objetivo é democratizar e simplificar o acesso a produtos e serviços financeiros sem viés. Conheça nosso código editorial.

Como ganhamos dinheiro?

Podemos ser comissionados pela divulgação e cliques nos parceiros. Isso também pode influenciar como alguns produtos aparecem na página, sempre com a devida identificação. Entenda como o site ganha dinheiro.

Política de Cookies: Nosso site utiliza cookies para estatísticas gerais do site e rastreamento de comissões de forma anônima. Nenhum dado pessoal é coletado sem seu consentimento. Conheça nossa política de privacidade.

Saber como juntar dinheiro rápido, fácil e até mesmo ganhando pouco não é uma tarefa simples!

Quando se fala em estabilidade financeira, um tripé se forma na nossa mente: patrimônio, reserva financeira e qualidade de vida. Afinal, queremos ter momentos de lazer, um legado de segurança e uma reserva em investimentos para momentos difíceis.

Mas, o primeiro passo, geralmente, é o mais difícil para a maioria das pessoas: como juntar dinheiro para alcançar esses objetivos?

Conquistar o sonho de ter segurança financeira é difícil para muita gente, principalmente porque não somos educados para lidar com as nossas finanças. A maioria das pessoas passa a vida vivendo em função das suas dívidas e fazendo o inverso dos hábitos de segurança.

Geralmente pensamos: “Não ganho o suficiente para pagar minhas contas e ainda tenho que poupar dinheiro?” De fato, essa é uma forma difícil de viver. Por isso, uma boa educação financeira é fundamental para a realização dos seus sonhos e para conseguir tranquilidade.

Sendo assim, no artigo de hoje, iremos te mostrar as melhores dicas para que você consiga sair do vermelho, juntar dinheiro e começar a investir, construindo sua estabilidade financeira!

Viver ou juntar dinheiro?

Muita gente não consegue economizar porque fica naquela dúvida entre “só se vive uma vez” e poupar para o futuro, mas é fundamental que se economize para que se consiga realizar os objetivos e evitar ter problemas financeiros.

A verdade é que você não tem necessariamente que escolher entre um e outro, basta apenas se planejar da forma correta.

Focar apenas no presente pode ter consequências desastrosas no longo prazo. Desse modo, para realmente curtir a vida sem preocupações ter um planejamento financeiro bem definido é essencial.

Qual a melhor forma de juntar dinheiro?

É difícil dizer exatamente qual a melhor maneira, você pode testar todos os métodos sobre como juntar dinheiro em pouco tempo, que iremos ensinar, e ver qual melhor se adapta à sua realidade.

Muitas vezes, um método que funciona muito bem para outros não é eficiente para você. Mas éÉ possível, inclusive, combinar diferentes métodos para melhor se adequar ao seu modo de economizar.

Veja, agora, as 15 melhores dicas para juntar dinheiro rápido, fácil e mesmo ganhando pouco. Logo depois, mostraremos alguns dos principais métodos para poupar dinheiro e uma ferramenta que ajuda bastante.

15 dicas para juntar dinheiro por mês, ano ou semana

1. Separe suas contas fixas dos gastos extras

Para isso, entenda por despesas fixas aquelas que necessitam ser pagas mensalmente, como água, energia, aluguel e plano de saúde, por exemplo.

Na hora de planejar esses gastos, leve em consideração o valor que eles vão representar na sua rotina. Lembre-se de que alguns gastos só tendem a aumentar, como acontece com a taxa de condomínio.

Para os gastos extras, tenha um teto máximo de gastos estipulado. Entende-se como gasto extra todas aqueles que não ocorrem em todo mês e que podem variar muito o valor. Por exemplo, o que se gasta nas saídas do final de semana e uma compra de roupa ou acessório. Por isso, prever um limite para eles é importante.

2. Estabeleça um parâmetro de quanto você deseja poupar

Faça isso baseando-se na sua renda líquida mensal. O mínimo deve ser em torno de 10% dela, mas o ideal é que esse valor seja o maior possível, pois, assim, você alcançará a independência financeira muito mais rapidamente.

Se você não conseguir começar economizando os 10%, comece com 1%, que seja, mas tente evoluir a cada mês. E o mais importante: definido o valor a poupar, respeite-o religiosamente!

O fundamental é não passar mais nem um mês sem poupar uma quantia. Aquilo que você decidiu que consegue poupar, guarde com muita disciplina assim que receber o salário ou fonte de renda.

Não caia na armadilha de pagar todas as despesas e comprar tudo o que estiver precisando antes de guardar o dinheiro. Lembre-se sempre do mantra: para ficar rico, pague-se primeiro!

3. Faça uma previsão semanal

Tente prever a quantia que você vai precisar para os seus gastos diários e limite-se a utilizar somente o valor planejado por semana. Dividindo o que você pode gastar em parcelas, fica muito mais fácil guardar.

Se você sabe que a despesa com alimentação (incluindo almoço e lanches) é de X, e se na quinta-feira esse valor já tiver sido alcançado, você sabe que terá que recorrer a outras medidas, como levar almoço e lanche de casa.

Tendo a noção do que se gasta por semana, é possível calcular o gasto diário e o controle também pode ficar muito mais fácil.

Se o limite do dia já foi alcançado, será preciso ser previdente nos próximos dias. Quando fazemos a economia por etapas, o processo fica menos penoso.

4. Registre seus gastos corretamente

A tarefa de conseguir juntar dinheiro só será possível quando você for realmente capaz de controlar todos os seus gastos.

Por isso, é importante manter o hábito de registrar absolutamente tudo o que se gasta. Então, com um app, planilha, ou até mesmo um caderninho e uma calculadora em mãos, comece a listar todas as suas despesas.

Começando das mais básicas — como alimentação, energia elétrica, saúde, água e higiene — até os gastos mais supérfluos — como saídas, mensalidades, compras, etc. Assim, será mais fácil perceber como você gasta seu dinheiro e onde você pode economizar para poupar mais.

5. Utilize um aplicativo de controle financeiro

Essa dica é uma continuação da anterior e pode te ajudar muito, porque atualmente esta é a maneira mais prática de controlar suas despesas e receitas.

Onde estiver, quando pensar em gastar, consulte o app e veja se seus gastos estão de acordo com seu planejamento, para decidir se deve ou não realizar mais um gasto.

6. Evite comprar a prazo e faça tudo para se livrar das dívidas

Tente ao máximo não fazer compras parceladas. Prefira sempre comprar à vista, pois, assim, você poderá barganhar descontos e não terá que pagar prestações nem juros.

Evite também recorrer a operações de crédito, como empréstimos e cheque especial. Mas, se o uso do cartão de crédito for inevitável, pesquise bem antes e esteja consciente dos juros cobrados e do Custo Efetivo Total (CET) da operação.

Se você possuir alguma pendência, se esforce para sair das dívidas o mais rápido possível. Não hesite em procurar o seu credor e negociar melhores condições para pagá-la assim que puder.

E, se estiver com o orçamento apertado, priorize o pagamento daquelas que possuírem juros mais altos.

7. Corte os gastos desnecessários

Não é por causa das grandes despesas que seu salário some misteriosamente, mas por conta de gastos impulsivos ou desnecessários, como pequenas compras ocasionais que, juntas, somam valores que poderiam estar bem investidos.

Um exemplo de gasto desnecessário são as irresistíveis bijuterias e cosméticos vendidos em revistas. Sempre tem uma amiga que vende maquiagem e outros adereços que são dispensáveis.

No universo masculino, esses gastos podem ser representados pela entrada no estádio para ver o time do coração. Ou pelo celular de última geração caríssimo, sendo que o seu continua funcionando perfeitamente bem.

Portanto, procure avaliar quando uma despesa é realmente necessária. caso contrário, programe-se para fazer esse gasto com responsabilidade, juntando o dinheiro aos poucos.

8. Planeje seus pagamentos parcelados

Se você tem a opção de comprar algo parcelado sem juros, utilize o cartão. Mesmo assim, guarde o valor correspondente em um investimento (pode ser o RDB da NuConta ou o Tesouro Selic) pelo período em que estiver pagando.

Dessa forma, o seu crédito estará financiando seu investimento, pois, enquanto não está pagando juros, seu dinheiro estará rendendo bons frutos.

9. Guarde uma reserva para emergências

É recomendável separar pelo menos 5% da sua renda mensal para formar sua reserva de emergência.

Essa quantia deverá ser usada apenas para custear situações imprevistas e pequenas eventualidades que podem surgir a qualquer momento, como um problema de saúde ou um período de desemprego.

Isso garantirá mais tranquilidade e segurança para o seu bolso, pois você não terá que alterar seu planejamento financeiro se tiver que arcar com gastos não planejados de última hora.

Um tratamento de dente não previsto ou até gastos com antibióticos para curar uma infecção repentina, por exemplo, podem ser enquadrados na categoria das despesas de emergências.

Assim, guarde esse dinheiro em um investimento seguro, que não precisa ser a caderneta de poupança, uma vez que a renda fixa oferece opções igualmente seguras e mais rentáveis.

Muitas vezes, apenas aprender a juntar dinheiro não é o bastante — para administrar sua poupança da melhor forma, você não pode deixá-la parada, perdendo valor.

A saída, então, é investir essa quantia em alguma aplicação, para que ela renda e se multiplique com o tempo. Por isso, avalie bem as possibilidades e invista o dinheiro que conseguir juntar na aplicação que mais se adequar ao seu perfil.

Existem diversas opções de investimentos, cada uma com suas características e particularidades — e, certamente, uma delas irá se encaixar dentro daquilo que você procura.

11. Separe valores para os objetivos de curto, médio e longo prazo

Depois de concluir a reserva de emergência, você deve pensar em realizar seus outros objetivos financeiros.

E uma preocupação que todos deveriam ter, especialmente em um país como o Brasil, é com a formação da aposentadoria. Você não quer chegar na velhice e depender totalmente do governo, não é mesmo? Pelo menos, não deveria.

Nesse sentido, você deveria priorizar guardar dinheiro pensando no longo prazo, para que o poder dos juros compostos em um grande horizonte de tempo te garanta a tranquilidade financeira na aposentadoria.

Se você se esforçou e conseguiu reservar 30% da sua renda líquida, pelo menos 15% devem ir para investimentos nos quais você não deve mexer por bastante tempo. Bons exemplos são os títulos de longa duração do Tesouro Direto ou ações de boas empresas.

Além disso, 10% devem ir para investimentos de médio prazo, algo em torno de 12 a 36 meses. Só a menor parte, nesse exemplo, cerca de 5%, deve ser separada para investimentos de curto prazo.

12. Crie alternativas de renda extra

Para juntar dinheiro, muitas pessoas acreditam que a renda mensal que recebem não é o bastante.

Se você já apertou o orçamento, pagou as dívidas, cortou despesas desnecessárias e mesmo assim não consegue poupar o que gostaria, uma alternativa deve ser tentar ganhar mais dinheiro.

Para isso, busque formas de gerar renda extra. Pense no que você sabe fazer bem que poderia lhe render um rendimento ao final do mês, como os exemplos abaixo:

fazer serviços de tradução ou qualquer outra atividade que possa te ajudar a poupar mais.

13. Cultive a cultura da economia

Tem gente que fala que não consegue juntar dinheiro porque a família não ajuda. A família só vai participar se ela for chamada e sensibilizada para isso.

Sendo assim, cultive a ideia de juntar dinheiro em grupo.

Os filhos precisam participar da economia doméstica desde cedo, o que inclui participação nas tarefas de casa e também na ação de poupar. É importante mostrar que, se eles economizam energia elétrica apagando o interruptor do quarto quando saírem, sobra mais dinheiro para fazerem a viagem de férias.

Se eles derem banho no cachorro ou lavarem o carro da família, em vez de mandarem para o serviço especializado, essa economia também será guardada para ser usufruída depois, em ótimos momentos em família.

14. Pare de criar desculpas

Não crie desculpas para adiar a hora de juntar dinheiro, o momento é sempre o agora. Não espere receber o 13º salário, a gratificação ou a participação nos lucros: comece a poupar a partir daquele dinheiro que você já tem.

Se ficar esperando a hora certa, sempre haverá outro compromisso ou outra desculpa para te desanimar.

Pense em quanto dinheiro você teria juntado se tivesse começado a poupar há um ano. Comece a juntar dinheiro agora mesmo e, no próximo ano, você já terá um montante do qual se orgulhar.

Para facilitar, crie um desafio para si mesmo e se dê o direito de uma retribuição sempre que alcançá-lo.

15. Faça uma análise do seu desempenho e mude o que for preciso

Monitore como está sendo seu progresso a cada mês. Fique de olho em como você está juntando dinheiro e verifique se sua poupança está crescendo de acordo com o esperado.

Se algo não estiver acontecendo como você planejou, reavalie suas ações e determine o que precisa ser mudado. Isso vai contribuir para manter seu planejamento nos trilhos, além de ajudar a te mostrar o que está errado mais rapidamente.

Às vezes, será preciso repensar a sua estratégias para juntar dinheiro porque a alternativa inicial poderá ter deixado de funcionar.

O importante é não deixar de fazer uma avaliação muito crítica de como esse dinheiro será economizado.

Mesmo os melhores planejamentos financeiros podem sofrer mudanças de acordo com o tempo. Por isso, ao checar seu desempenho regularmente, você pode melhorar a forma como guarda dinheiro para obter maiores resultados.

Plano para juntar dinheiro (em 1 ano)

Para juntar dinheiro é preciso ter um plano definido. Nele, você deve especificar: tempo da poupança, quanto poupar em cada período e onde o montante será empregado.

Assim, o primeiro passo do planejamento deve ser estimar o valor do seu sonho. Após isso, definir o valor que deve ser poupado a cada período definido. Por exemplo, você pode definir um valor a ser economizado por dia, semana, quinzena ou mês.

Veja, a seguir, os principais métodos para juntar dinheiro mesmo ganhando pouco.

Como juntar dinheiro no cofrinho

Ideal justamente pra quem não tem tanta disciplina e quer começar a economizar dinheiro.

É incrível quanto se pode juntar apenas guardando as moedas de trocos que recebemos diariamente.Faça um teste e comece a alimentar seu cofrinho diariamente com esses pequenos valores.

Ao final do prazo definido, o montante economizado vai surpreender você.

Juntar dinheiro por semana

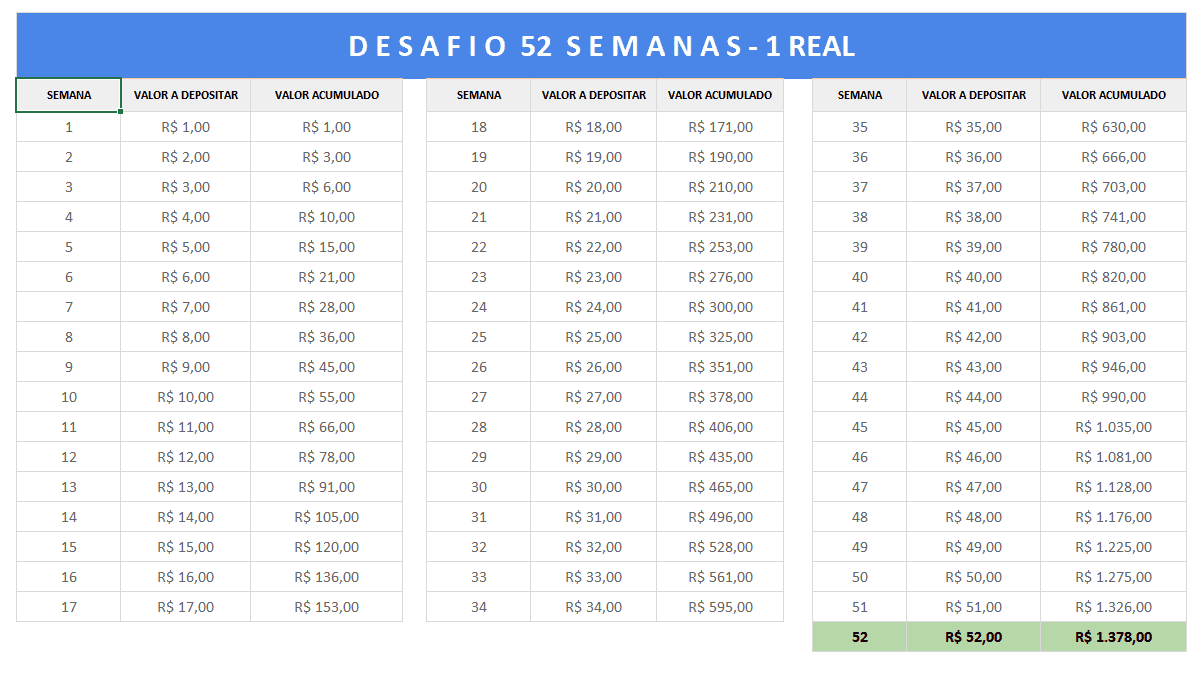

Caso queira algo mais definido do que juntar moedas aleatoriamente, o desafio das 52 semanas tem o mesmo objetivo já citado, ou seja, ajudar a criar o hábito de juntar dinheiro.

O desafio é bem simples, toda semana você deve depositar o valor correspondente ao número da semana em que você está multiplicado pelo valor inicial. Veja os exemplos abaixo:

Tabela para juntar dinheiro – 1 real

Como juntar mil reais rápido? Eis a resposta!

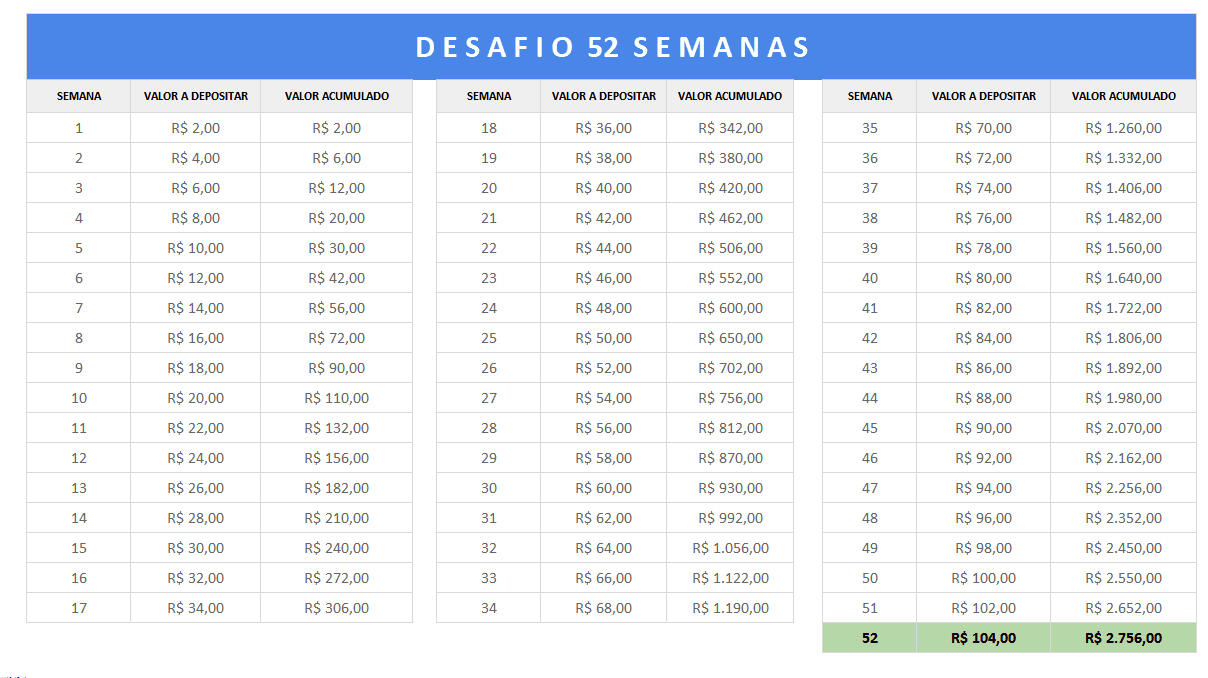

Tabela de juntar dinheiro de 2 reais

Veja como juntar 2.000 reais em um ano.

Como juntar 2000 reais rápido? Perceba que não é tão difícil!

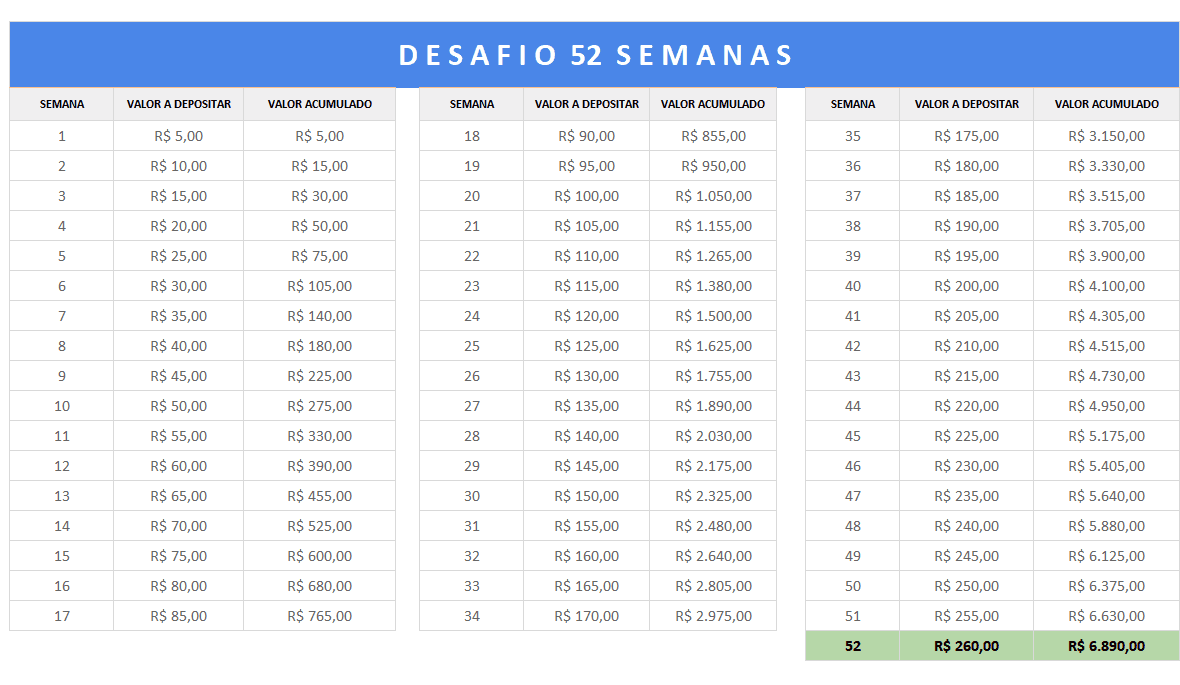

Tabela de juntar dinheiro – 5 reais

Você queria saber como juntar 5 mil reais em um ano? Com esse desafio você juntará muito mais do que isso!

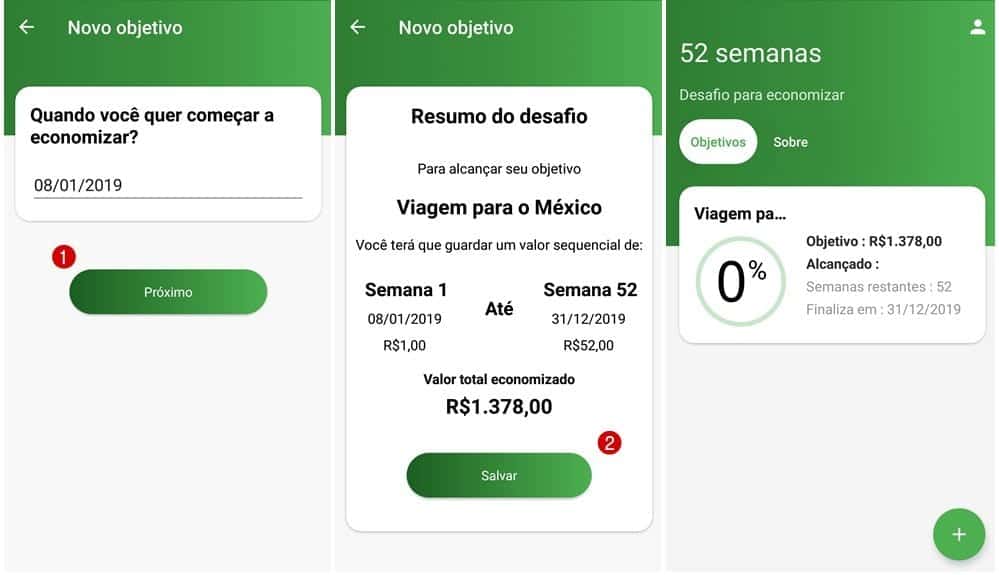

App para juntar dinheiro

Calma, não precisa se preocupar em fazer essas contas.O aplicativo para juntar dinheiro do Desafio das 52 semanas gera automaticamente os valores a serem poupados a cada semana, precisando apenas que você defina o valor inicial.

Além de enviar lembretes, para que você não perca o foco no desafio, e consiga obter sucesso em criar o hábito de economizar periodicamente.

52 semanas – aplicativo para ajudar a juntar dinheiro

Desafio para juntar dinheiro mensalmente

Se você prefere economizar mensalmente, temos outra dica: que tal começar poupando apenas 1% da sua renda líquida e a cada mês incrementar o percentual poupado em 1%?

Caso você ainda não tenha adquirido o hábito de poupar dinheiro, o “Desafio do 1% a mais” pode ser bem interessante para você começar já no próximo mês.Afinal, o percentual é baixinho, por isso, é bem possível que você tenha condições de economizar esse valor.

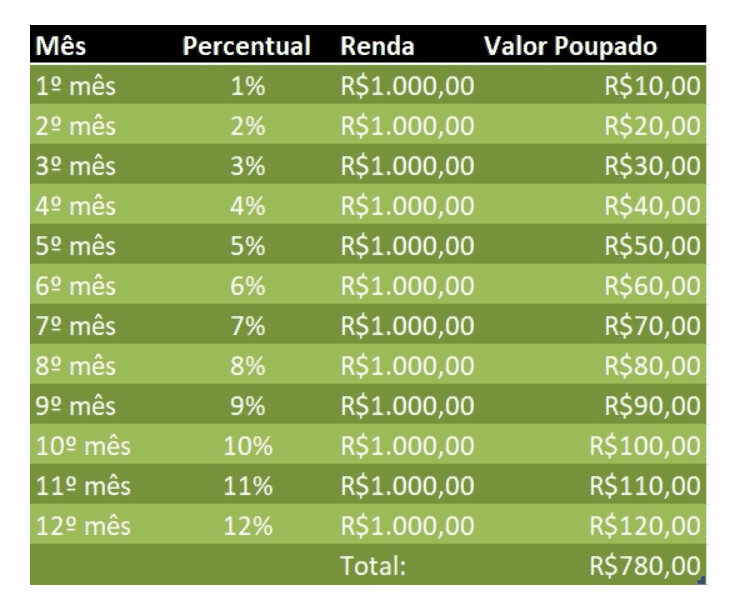

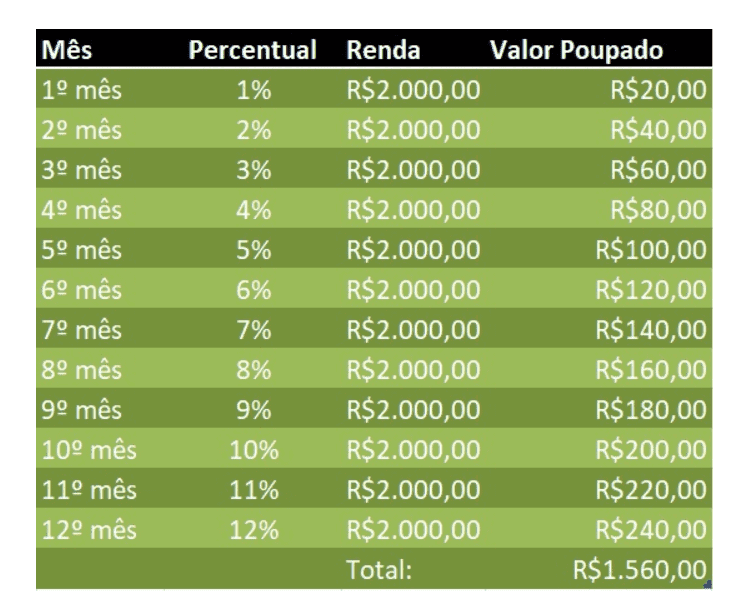

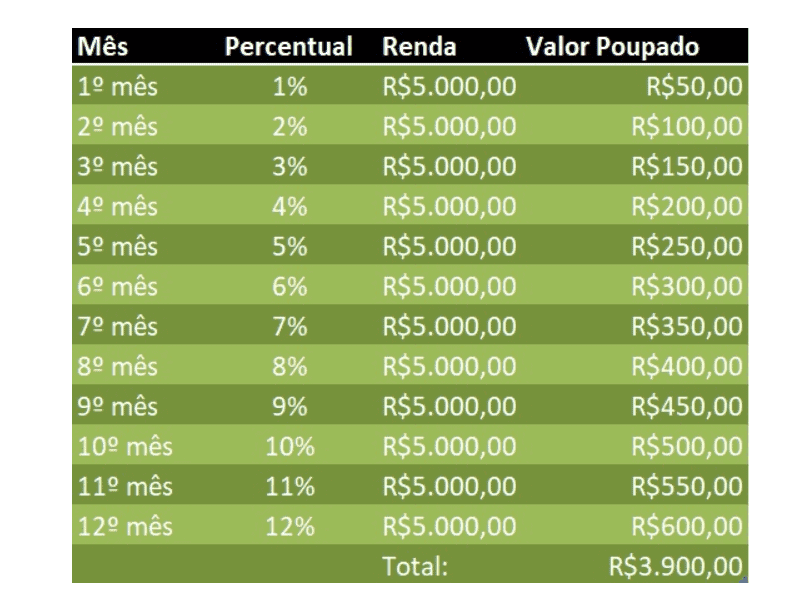

De todo modo, fiz 3 simulações de quanto você conseguiria economizar mensal e anualmente ao fazer o “Desafio do 1% a mais”. Os valores de renda líquida nos quais me baseei foram R$ 1.000, R$ 2.000 e R$ 5.000.

Você pode utilizá-lo até chegar a margem de poupança que deseja manter e depois seguir economizando aquele mesmo percentual ao longo dos meses.

Desafio do 1% – Renda Líquida R$ 1.000

Desafio do 1% – Renda Líquida R$ 2.000

Desafio do 1% – Renda Líquida R$ 5.000

Planilha para juntar dinheiro

Para quem não gosta muito de aplicativos, também há a opção de controlar quanto você consegue juntar de dinheiro em 52 semanas ou 1 ano através de planilhas.

Há várias planilhas para ajudar você a economizar dinheiro, entre elas: como poupar para o seu casamento, reforma ou viagens.

Conclusão

Como você pode perceber ao longo do texto, há diversas formas de juntar dinheiro. Você tem apenas que utilizar as ferramentas corretas e ver qual melhor se adequa à sua realidade.

Os grandes segredos sobre como aprender a economizar e juntar dinheiro são adquirir o hábito de poupar, ter um objetivo bem definido que lhe estimule e manter a disciplina no longo prazo.

Há diversos benefícios na economia de dinheiro, mas o principal, na minha opinião, é ter tranquilidade financeira para poder lidar de maneira mais fácil com as situações imprevistas que a vida nos impõe.

Esperamos que esse artigo o ajude a começar sua organização financeira e o tenha ensinado como juntar dinheiro rápido e fácil. Sabemos que a tarefa de poupar não é fácil, mas, com um pouco de informação e disposição, esse esforço pode se transformar em uma grande alegria e satisfação no futuro.

E mais: ver seu dinheiro se multiplicando pode torná-lo um viciado em poupar e o hábito vai se tornar mais fácil do que você imagina!

Supervisor da área de Conteúdo no iDinheiro. Trabalha com a gestão e produção de conteúdo para web (com foco em finanças) desde 2015 e, anteriormente, liderou a área de Conteúdo e SEO na Mobills. É consultor financeiro pessoal e pesquisador incansável dos temas. Formado em Ciências Contábeis pela Universidade Federal do Ceará.

Gostei das dicas! Achei bastante útil.