Todo ano é a mesma coisa: quando é preciso apresentar o formulário do Imposto de Renda (IR), surgem muitas dúvidas nesse processo. Nesse sentido, uma das principais se refere a como declarar a previdência privada.

Você pode ter um plano PGBL ou VGBL. De toda forma, precisa indicar os seus investimentos para a Receita Federal. Já sabe como fazer isso? O procedimento depende da modalidade escolhida.

Para entender melhor, neste post vamos apresentar as etapas a serem seguidas. Continue lendo!

Quem investe em previdência privada precisa declarar IR?

Não necessariamente. Neste ano, as regras da Receita Federal mudaram um pouco em relação ao ano anterior. Em 2026, devem apresentar a declaração os contribuintes que, em 2025:

- recebeu rendimentos tributáveis (salários, aposentadoria, aluguéis…) acima de R$ 35.584;

- recebeu rendimentos isentos, tributados exclusivamente na fonte ou não tributáveis acima de R$ 200.000;

- ganhou capital por meio da venda de bens e direitos sujeitos à incidência de imposto;

- fez vendas acima de R$ 40.000,00 de ativos em bolsas de valores, mercadorias e futuros ou vendas tributadas;

- conquistou uma receita bruta acima de R$ 177.920 em atividades rurais ou deseja compensar prejuízos relacionados à atividade rural realizada em anos anteriores ou ano-calendário 2025;

- em 31 de dezembro tinha posses (bens ou direitos) somando mais de R$ 800 mil;

- passou a ser residente no Brasil e manteve-se assim em 31/12;

- optou pela isenção de IR na venda de um imóvel residencial para a compra de um outro em até 180 dias;

- optou por declarar bens, direitos e obrigações detidos pela entidade controlada no exterior, como se fossem detidos diretamente pela pessoa física;

- era titular de trust e demais contratos regidos por lei estrangeira com características similares em 31/12;

- atualizou bens imóveis a valor de mercado;

- obteve rendimentos no exterior de aplicações financeiras, lucros e dividendos.

Qualquer pessoa que se enquadre nesses critérios precisa fazer a declaração do IR. Ter o plano de previdência privada é um fator que pode contribuir no item 6, mas, se você está obrigado por qualquer motivo, deve declarar seu investimento.

Além disso, se você tem um PGBL, deve fazer a declaração no modelo completo para poder utilizar o benefício fiscal que essa modalidade proporciona. Veja mais a seguir.

1. Como declarar a previdência privada no IR 2026

A declaração da previdência privada deve ser feita sempre que você se enquadrar nos outros critérios. Dessa forma, a partir disso, é obrigatório fazer o procedimento. Contudo, as etapas a serem realizadas mudam conforme o plano escolhido.

1.1. Como declarar PGBL

O Plano Gerador de Benefício Livre permite deduzir até 12% da renda tributável bruta anual. Isso acontece porque, no resgate, o IR incide sobre todo o montante e não apenas sobre os rendimentos. Mesmo assim, pode ser uma boa ferramenta para quem paga muito imposto.

Nesse caso, é preciso optar pelo modelo de declaração completo. Depois, é só ter em mãos o seu informe de rendimentos referente à previdência e seguir os passos abaixo:

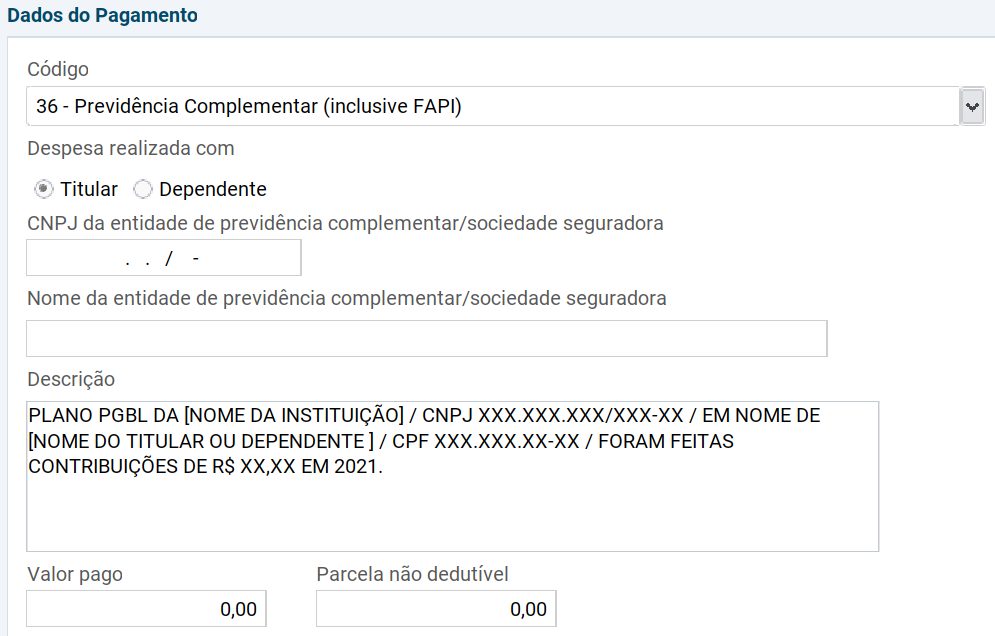

- no programa IRPF 2026, abra a ficha “Pagamentos efetuados”;

- clique no botão “Novo”, caso seja a primeira vez que vai declarar esse título, ou em “Editar”, caso já tenha declarado anteriormente;

- escolha o código “36 – Previdência complementar (inclusive FAPI)” ou “37 – Contribuições para as entidades de previdência complementar fechadas de natureza pública”, de acordo com o que está no seu informe de rendimentos;

- insira o CNPJ e o nome da instituição onde está seu PGBL;

- na “Descrição”, insira algo como o exemplo da imagem;

- por fim, coloque o valor pago e a parcela não dedutível, de acordo com o informe.

Se você ainda não fez nenhum resgate, não é preciso fazer mais nada. Se sim, acompanhe mais abaixo como declarar.

1.2. Como declarar VGBL

O VGBL se diferencia do PGBL porque é considerado como um seguro de vida e não permite dedução do IR. No entanto, na hora do resgate, o IR incidirá apenas sobre os rendimentos do fundo.

Dessa forma, para declarar a previdência privada VGBL, é preciso tomar um caminho diferente. Veja:

- abra a ficha “Bens e direitos”;

- clique em “Novo”, para declarar pela primeira vez, ou “Editar”, para atualizar uma declaração passada;

- escolha o grupo “99 – Outros Bens e Direitos” e o código “06 – VGBL – Vida Gerador de Benefício Livre”;

- insira o CNPJ da seguradora e, no campo “Discriminação”, coloque as informações da apólice, como na imagem;

- preencha os campos “Situação em 31/12/2024” e “Situação em 31/12/2025” conforme o Informe de Rendimentos. Lembre-se de que o que vale, aqui, é o saldo bruto.

Mais uma vez, se você não resgatou nada do seu plano, pode parar por aqui. Caso contrário, veja abaixo como prosseguir na declaração.

2. Como declarar resgates de previdência privada

Se você já fez algum resgate na sua previdência, vai precisar declarar esses saques separadamente. Aqui, o importante é saber se seu regime tributário é progressivo (a alíquota aumenta com o tempo) ou regressivo (a alíquota diminui).

Se escolheu o regime regressivo, declare dessa forma:

- acesse a ficha “Rendimentos sujeitos à tributação exclusiva/definitiva”;

- clique em “Novo”;

- escolha o código “6 – Rendimentos de aplicações financeiras”;

- insira o CNPJ, o nome da fonte pagadora e o valor resgatado.

Se decidiu pela tabela progressiva, prossiga assim:

- acesse a ficha “Rendimentos tributáveis recebidos de pessoa jurídica”;

- clique no botão “Novo” na aba escolhida, titular ou dependente;

- preencha os valores de acordo com o Informe de Rendimentos. No caso do PGBL, coloque as contribuições e os resgates. Se tiver um VGBL, discrimine os resgates feitos.

Pronto, agora você já sabe como declarar previdência privada no imposto de renda 2026!

Conclusão

Seguindo este passo a passo fica fácil fazer sua declaração da maneira correta, certo? Basta ter seus informes em mãos e preencher calmamente as informações solicitadas.

Caso precise, pode contar com a ajuda de um contador especialista em declaração para fazer este processo para você. Porém, como você viu, não é nada difícil, apenas um pouco trabalhoso. No fim das contas, o que importa é que você acerte as contas com a Receita Federal, de modo que não precise se incomodar mais adiante.

E, se você tem outros tipos de investimentos, não deixe de conferir nosso guia completo para declarar suas aplicações!

Sugestões de leitura do iDinheiro:

- Como declarar poupança no Imposto de Renda? Passo a passo!

- Como declarar fundos de investimento no Imposto de Renda?

- Documentos para Imposto de Renda: checklist para se organizar antes de fazer a declaração anual

Perguntas frequentes

- A dedução do PGBL é válida apenas quando eu sou o titular do plano?

Não. As contribuições podem ser feitas para o seu próprio nome ou para o de dependentes, como filhos e cônjuge. A única exigência é a entrega do formulário completo do IR. Caso o titular do plano tenha mais de 16 anos, também é obrigatório que ele seja contribuinte da Previdência Social. Nesse caso, pode estar ativo ou inativo.

- Posso fazer a declaração em conjunto?

Quando os casais entregam o formulário do IR em conjunto, todas as contribuições devem ser feitas para o plano de previdência privada que esteja em nome de ambos. Ainda assim, o abatimento máximo é de 12% da renda bruta tributável do casal.

- O que acontece se eu fizer um PGBL e entregar a declaração simplificada?

Você terá que pagar o Imposto de Renda duas vezes. Isso acontece porque haverá a cobrança anual e também a incidência do imposto sobre o montante total no resgate.

- A tributação do plano interfere na declaração da previdência privada?

De certa forma, sim. A tributação pode ser progressiva ou regressiva. Neste caso, o que muda é apenas a aba de rendimentos. Na tabela regressiva, usa-se a aba “Rendimentos sujeitos à tributação exclusiva/definitiva”. Já na progressiva, declaramos em “Rendimentos tributáveis recebidos de pessoa jurídica”.

- É preciso incluir os ganhos recebidos no ano?

Não, esses valores não devem ser incluídos na declaração da previdência privada. Declare apenas o que foi investido no plano.

Tenho uma aplicação em previdência de um só montante,VGBL, TEVE um rendimento de R$8.140, mais ou menos, e teve o imposto retido na fonte de

R$1240,00. Onde lançar esses valores Sena declaração não tem esses campos.?

Olá, Helio! Baixe o informe de rendimentos do banco ou corretora onde está sua aplicação, lá estará informado onde deve declarar. Via de regra, esse rendimento vai em rendimentos tributados na fonte, e você não precisa informar o imposto retido.

No caso em que não se contribui com INSS e contribui-se para FAPI, como declarar essas contribuições? Só encontro respostas dizendo que deve ser em pagamentos efetuados. (Apesar disso já estar pré-preenchido). Mas, se os valores contribuídos para FAPI não podem ser dedutíveis, qual é a maneira para declarar? Basta repetir o valor em parcela não dedutível?

Olá, Rita!

Pesquisei e parece que, ano passado, foi aprovada uma decisão do STJ que diz que as contribuições à FAPI também podem ser deduzidas do IRPF, no mesmo limite de 12% do PGBL. Por isso, a forma de declaração é a mesma, tanto que já vem corretamente na pré-preenchida.

Abraços!