A LIG é uma nova modalidade de investimento em crédito imobiliário disponível no mercado, e pode atrair investidores com suas vantagens e praticidade de aquisição.

Muitos perfis se interessam por letras que ofereçam retornos em setores de alto crescimento, como acontece com imóveis, por exemplo. Dessa forma, os ativos relacionados a esse nicho se apresentam como alternativas atrativas para determinados públicos, especialmente aqueles que procuram opções mais seguras.

Por esse motivo, o mercado continua lançando novos produtos para diversificar o catálogo de investidores, embora as possibilidades mais recentes ainda possam levantar dúvidas.

Assim, reunimos as principais informações sobre a LIG para te ajudar a entender as vantagens e riscos deste produto, além de compreender sua operação no mercado e o que ele pode proporcionar para a sua carteira.

O que é a LIG?

LIG é a sigla para Letra Imobiliária Garantida, um título lastreado por crédito imobiliário com o objetivo de fomentar o mercado nacional.

O ativo está na mesma carteira que outros investimentos conhecidos, como a Letra de Crédito Imobiliário (LCI) e a Letra Hipotecária (LH), que também atuam neste nicho. No entanto, a principal diferença da LIG é a sua forma de funcionamento, que não acompanha o Fundo Garantidor de Crédito (FGC), atuando de forma similar aos covered bonds, que são títulos de dívida negociados na Europa.

O que aproxima este investimento da modalidade de covered bonds é a dinâmica de garantia dupla. Isso porque além de oferecer a garantia do próprio ativo, o imóvel que está sendo financiado com esses recursos, a LIG também traz uma proteção extra.

Trata-se da proteção do banco emissor. Caso o contratante do financiamento não possa arcar com as parcelas, o investidor contará com a cobertura da instituição financeira para reaver o valor.

Informações sobre a LIG

A LIG foi lançada no mercado nacional em 2018, e chegou a R$ 46 bilhões em recursos captados no ano de 2021. Em relação a 2020, a distribuição aumentou 130%, impulsionada principalmente pelo segmento privado dos bancos, que atende clientes de maior renda.

Além das instituições bancárias, sua emissão pode ser feita por:

- caixas econômicas;

- sociedades de crédito;

- financiamento ou investimento;

- companhias hipotecárias ;

- associações de poupança e empréstimo.

Além disso, a LIG conta com uma carteira de ativos completa, que lastreia e garante os títulos, uma vez que se torna um patrimônio da instituição emissora, dedicado exclusivamente à ela.

Este ativo se tornou popular no exterior, e chegou ao Brasil para trazer novidades em relação aos instrumentos de captação de crédito para o mercado imobiliário.

Sua rentabilidade está atrelada a diversos índices, como variação cambial, e não possui antecipação automática no caso de quebra financeira da instituição emissora, como é comum com os demais ativos. Em vez disso, a carteira suprirá os pagamentos devidos, e o agente fiduciário assume a administração.

Inclusive, ao longo da LIG, este mesmo agente busca atender aos interesses do investidor, monitorando os títulos e a cesta de ativos.

Ainda, a lei (13.097/15) prevê que a Letra Imobiliária Garantida seja detida em um depositário autorizado pelo Banco Central, para que os órgãos responsáveis detenham o controle dos títulos, com maior transparência e segurança.

Como funciona a Letra Imobiliária Garantida?

A LIG funciona de maneira semelhante a outras letras de crédito utilizadas para captar recursos destinados para o setor imobiliário.

Seu capital permanecesse em um depósito autorizado pelo Banco Central, com os devidos juros pagos ao investidor ao final do contrato. A retenção em um depositário oficial é uma norma do Conselho Monetário Nacional (CMN), que protege os recursos caso o banco entre em falência.

Além disso, também existe o controle das operações desses títulos por parte da B3, a bolsa de valores brasileira. Dessa forma, sua dupla garantia opera de modo a oferecer mais tranquilidade para o investidor, uma vez que o título não tem proteção o FGC.

Em outras palavras, o investidor não contará com a proteção do fundo que devolve até R$250 mil no caso de inadimplências ou falência da companhia detentora.

Por outro lado, a dupla garantia funciona de modo a assegurar essa proteção. Em um primeiro momento, a instituição financeira que emite o título detém um fundo separado voltado para casos de não pagamento aos investidores.

Caso esse compromisso não seja honrado, a segunda garantia entra em ação, sendo a carteira de imóveis da LIG. Assim, o investidor contará com a segurança do fundo da instituição e dos imóveis investidos.

Essa modalidade é chamada de covered bonds, bastante utilizada na Europa. Trata-se de títulos de financiamento de longo prazo com estruturas mais sólidas de garantia, utilizando-se da dupla segurança aos investidores, oferecidos pela instituição e pela própria carteira.

Enquanto isso, outras funcionalidades são parecidas com as letras convencionais, com vencimento de longo prazo e rentabilidade que acompanha o contrato.

Quais os riscos de investir em LIG?

Ao conhecer mais sobre a LIG, é importante que os investidores estejam atentos para os riscos que podem acompanhar este ativo. Dessa forma, será possível estabelecer uma opinião concreta sobre o produto, e determinar se ele está de acordo com o seu perfil:

Liquidez

Em um primeiro momento, a liquidez da LIG é um dos pontos de atenção para os investidores. Isso porque os contratos acabam oferecendo um vencimento longo, com cerca de um ou dois anos, de modo que a letra possui baixa liquidez.

Em outras palavras, é mais difícil transformar o investimento em capital antes do prazo de validade.

Assim, para investidores que consideram essa característica ao escolher um ativo, pode ser interessante levar em conta esse risco. Para situações imprevistas ou a composição de uma reserva de emergência, a Letra Imobiliária Garantida pode não ser a escolha ideal, por conta da liquidez que apresenta.

Investidores que planejam ter uma carteira de longo prazo podem aproveitar os benefícios dessa opção, mas, quanto à sua facilidade de retirada e a perda de rentabilidade antes do prazo de vencimento, a Letra Imobiliária Garantida se apresenta como uma alternativa menos acessível.

Proteção do FGC

O Fundo Garantidor de Crédito (FGC) é uma proteção interessante para quem atua no mercado financeiro, sendo uma associação sem fins lucrativos que opera como um mecanismo de recuperação para correntistas e investidores.

A LCI, por exemplo, faz parte dos produtos cobertos pelo FGC, assim como outras letras de aporte para setores nacionais, como o agronegócio e o CDB. No entanto, a LIG não faz parte deste fundo, mesmo operando no setor imobiliário. Assim, os investidores que possuem este título não estão cobertos por este mecanismo.

De modo geral, este é um dos principais riscos acerca de investir na Letra Imobiliária Garantida, embora apresente um sistema de dupla proteção.

Quais as vantagens de investir em LIG?

Por outro lado, existem algumas vantagens que acompanham o investimento na Letra Imobiliária Garantida, e podem atrair diferentes perfis no mercado. Nesse caso, para ter uma opinião concreta sobre o que o produto pode oferecer, vale a pena conferir os principais benefícios desta carteira de ativos:

Dupla garantia

Enquanto a ausência do Fundo Garantidor de Crédito se apresenta como um risco para a LIG, a existência da sua dupla garantia pode ser uma vantagem compensadora nesse quesito.

O sistema permite que o investidor tenha dois sistemas de recuperação de crédito no caso de inadimplências ou falência da instituição e do responsável pelo financiamento.

Ao adquirir seus títulos, a companhia detentora passa a oferecer uma garantia de crédito, para o caso do repasse não ser feito. Enquanto isso, se a instituição quebrar ou apresentar algum prejuízo que impeça o pagamento dos cotistas, a própria letra conta com uma carteira de ativos adicional reservada para essas situações.

Dessa forma, os participantes ainda contam com uma segurança a mais para operar seus recursos com maior certeza de que não perderão o fundo no caso de situações imprevistas.

Isenção no IR

Enquanto isso, outra vantagem que acompanha a LIG é a isenção no Imposto de Renda (IR). Assim como as LCI e LCA, a Letra Imobiliária Garantida também não exige que o investidor realize o pagamento pelos rendimentos acerca da sua carteira.

Essa nova modalidade surgiu de modo a incentivar a atração de crédito para o setor de imóveis, e uma forma de motivar diferentes perfis é promovendo a isenção de tributos para pessoas físicas.

Com isso, os rendimentos líquidos da LIG podem ser mais atrativos do que outras aplicações, uma vez que elas podem contar com a necessidade de pagamento de impostos para a Receita Federal por meio de tabela progressiva.

Variação de índices

Por fim, vale a pena mencionar que a LIG também pode ser atrelada a diversos índices, sendo pré ou pós-fixados, além da variação cambial. Desse modo, o investidor terá mais opções na hora de escolher sua carteira de ativos, podendo optar pela alternativa com a melhor rentabilidade.

Além disso, para perfis que possuem atração por um índice específico, a escolha também é flexível, o que torna a letra ainda mais atrativa.

E uma vez que também possui um agente fiduciário, responsável por acompanhar o ativo e defender os interesses dos clientes, o investidor poderá receber indicações profissionais para selecionar o melhor índice de acordo com os seus objetivos e características de preferência.

Quanto custa investir?

Uma característica importante da LIG são seus custos de investimento, especialmente para novas adesões.

Em um primeiro momento, seu valor pode variar de acordo com a instituição que está oferecendo o ativo. Por esse motivo, não é possível estabelecer um valor fixo para seu aporte inicial, sendo necessário verificar com cada companhia o preço do título a ser adquirido.

Ainda, pode existir um valor mínimo de investimento, que também varia de acordo com a instituição, mas é importante destacar que se trata de um produto de médio porte.

No entanto, além do valor do título, não existem outros custos, uma vez que se trata de um ativo isento do Imposto de Renda, e muitas companhias oferecem a possibilidade de abertura de conta gratuitamente, sem taxas para investir.

Como investir em Letra Imobiliária Garantida?

Finalmente, depois de conhecer mais sobre a LIG, alguns investimentos podem se interessar por aplicar recursos nesse título.

Nesse caso, seu acesso é mais facilitado, uma vez que depende apenas de uma conta na instituição que oferece o ativo. Por isso, basta que o investidor abra uma conta na companhia de sua preferência, como o banco ou uma sociedade de crédito, e siga as orientações para investir.

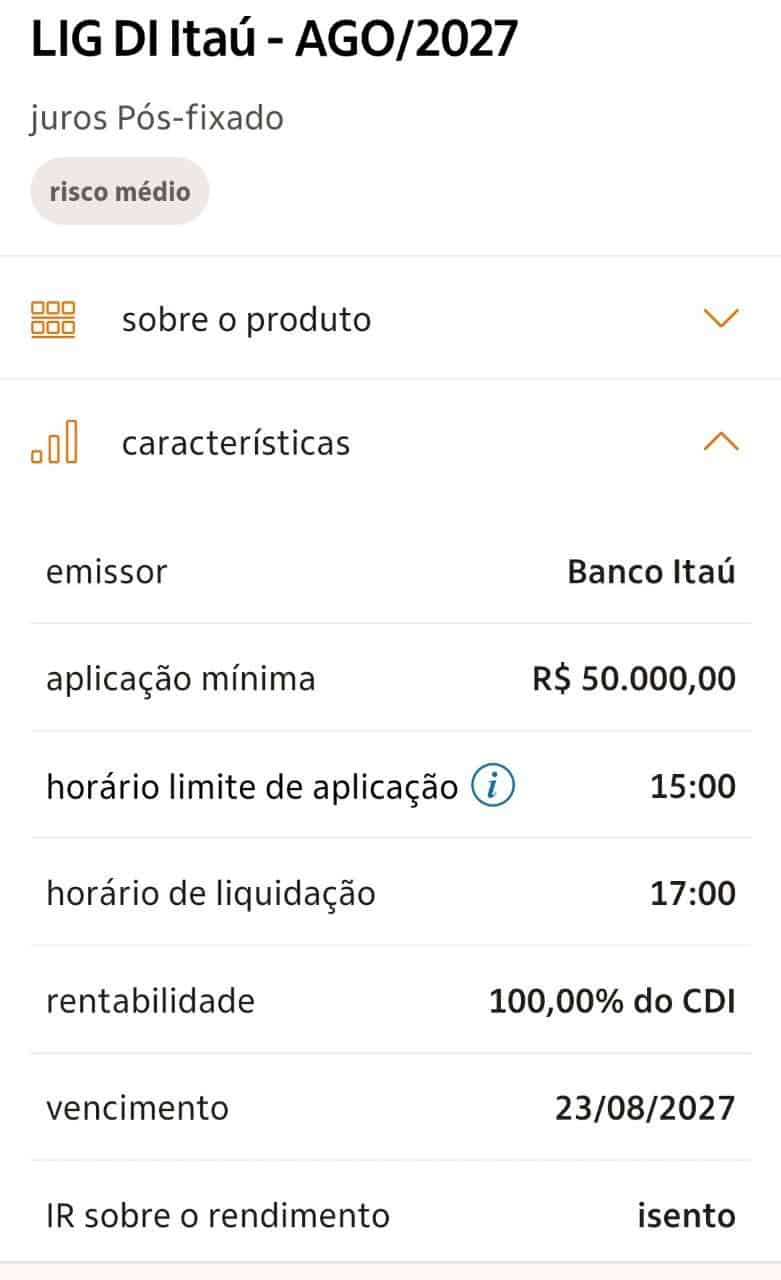

Em seguida, ficará livre para escolher a carteira de títulos e aplicar o valor solicitado, firmando contrato para começar a receber seus rendimentos. Veja abaixo um exemplo de título disponível no Itaú:

No entanto, como esse tipo de investimento ainda é pouco popular, não é costumeiro encontrar muitas opções. No exemplo acima, o investimento mínimo também representa uma barreira de entrada para o pequeno investidor.

LIG, LCI, LH, poupança ou CRI: semelhanças e diferenças

No mercado, a LIG pode ser confundida com outras letras do setor de imóveis. Nesse caso, é importante pontuar suas semelhanças de diferenças.

Em um primeiro momento, todos possuem o mesmo propósito, de financiar a construção ou aquisição de determinado imóvel, contribuindo para o crescimento do segmento nacional.

Ainda, uma semelhança importante é a isenção do Imposto de Renda, que pode ser aplicada a todos os ativos dessa modalidade.

Contudo, em um primeiro, a Letra Imobiliária Garantida se diferencia das demais no quesito de garantias.

Isso porque a Letra de Crédito Imobiliário (LCI), a Letra Hipotecária (LH) e a poupança apresentam uma carteira de garantias como um todo. Enquanto isso, a proteção da LIG é um contrato específico, do imóvel que está sendo financiado.

Ou seja, no caso de inadimplências ou falência, as demais letras contam com toda a carteira de crédito da instituição, incluindo todos seus aportes, não apenas um contrato específico.

Além disso, a LIG tem um maior prazo de vencimento, em comparação às demais opções, tornando-a o ativo de menor liquidez. Inclusive, o investidor pode não conseguir resgatar o valor antes do prazo, mesmo mediante multa.

Ainda, também existe uma diferença da LIG para os Certificados de Recebíveis Imobiliários (CRI). Mesmo que também sejam isentos, os CRIs podem ser oferecidos por qualquer empresa do segmento imobiliário. Enquanto isso, a LIG, LCI, LH e poupança são produtos somente de bancos e instituições financeiras certificadas.

Por esse motivo, seus riscos podem ser distintos. Contudo, vale mencionar que tanto a LIG quanto o CRI não são cobertos pelo FGC, algo que as diferencia das demais letras também.

Conclusão: vale a pena investir em LIG?

Por fim, o investidor que avalia a Letra Imobiliária Garantida também pode questionar se vale a pena seguir com este ativo.

Em um primeiro momento, ele se apresenta como uma opção interessante para movimentar o setor imobiliário e contribuir para o aquecimento do nicho nacional. Com os aportes, é possível financiar novas construções e aquisições diversas, o que também oferece retorno na forma de rendimentos para o investidor.

A LIG também é prática e acessível, sendo oferecida por diversas instituições financeiras, com flexibilidade na escolha do índice e podendo seguir as variações cambiais. Por esse motivo, investimentos com preferência para este tipo de carteira de ativos podem se interessar por esta letra.

No entanto, existem alguns pontos de atenção que são relevantes na análise da LIG, como sua baixa liquidez e o fato de não possuir participação no Fundo Garantidor de Crédito. Apesar da dupla garantia, por parte da instituição e também de uma carteira adicional de ativos, a não inclusão do produto neste fundo pode ser um fator de risco para alguns perfis.

Além disso, também é um ativo sem possibilidade de resgate antecipado, sendo necessário avaliar com cuidado a escolha dessa alternativa.

Dessa forma, vale a pena conhecer mais sobre a LIG, especialmente se tratando de um produto mais recente no catálogo do mercado financeiro, mas com especial atenção para seus riscos. Assim, o investidor poderá ter uma experiência positiva com esta modalidade de letra, e ter lucros em sua carteira.

Sugestões de leitura do iDinheiro:

- Letra Financeira: como funciona, taxas e como investir!

- LCI ou CDB: qual o melhor investimento em renda fixa pra você?

- Nota promissória: como funciona esse investimento de renda fixa

Perguntas frequentes

- Qual a diferença entre LIG e LCI?

A LCI participa do Fundo Garantidor de Crédito (FGC), enquanto a LIG possui um sistema de dupla garantia que não inclui essa associação. Além disso, sua liquidez é menor.

- Qual a diferença entre LIG e CRI?

O CRI pode ser oferecido por qualquer companhia do segmento imobiliário, enquanto a LIG pertence somente a bancos e instituições financeiras certificadas.

- A LIG tem FGC?

Não, a LIG não faz parte do FGC, de modo que os investidores não contam com essa garantia contra falências ou inadimplências. No entanto, possui um sistema de dupla garantia próprio, que substitui o FGC.

Ótimo artigo! Estava achando complicado entender a principal diferença entre a LCI, mas com o artigo ficou claro.

Oi, Amanda! Que bom que o artigo ajudou de alguma forma, obrigada pelo comentário.

Abraços!

Quais instituições financeiras oferecem LIG?

Oi Antonio! Não é um título muito comum e fácil de achar, a última vez que vi, foi no Itaú.