No que se trata das operações de crédito, deve-se ter muita atenção aos juros que são cobrados. Isso é necessário para que seja feito um planejamento financeiro detalhado e preciso, a fim de evitar que o indivíduo se endivide. Os juros remuneratórios, também chamados de compensatórios, são determinados por meio de contrato e utilizados para remunerar, ou compensar, o empréstimo do capital de terceiros. Logo, estes juros são cobrados pelos bancos e instituições financeiras pelo oferecimento de crédito, como um custo de manutenção.

A Constituição Federal determinava que o limite máximo para a cobrança de juros remuneratórios era de 12% ao ano. Porém, o artigo que realizava esta limitação foi revogado em 2003, deixando os bancos livres para adotarem uma taxa de juros que lhes beneficie e que seja atrativa para os clientes. Logo, é um mito que ainda haja o limite máximo de 12%. Comumente, são adotados os juros médio do mercado. Porém, as operações de crédito que possuem recursos direcionados, como o crédito rural, têm taxas de juros determinada.

Juros remuneratório

Para que uma instituição financeira ou banco lucre com o oferecimento do serviço de crédito, é preciso que ela cobre os juros remuneratórios. Como mencionado, estes juros também pode ser chamado de compensatório, e serve para remunerar o banco por ter ofertado o serviço de crédito.

Até 2003, a taxa de juros era determinada pela Constituição Federal, e deveria respeitar o limite de 12% ao ano. Esta porcentagem específica entra em acordo com Código Civil de 1916 e com a Lei da Usura. Respectivamente, estas legislações estabelecem que a taxa de juros legal é 6%, e que não é permitido cobrar mais do que o dobro desta em contratos.

Então, em 2003, revogou-se o artigo da Constituição que estipulava em 12% os juros remuneratório. Visto isto, as empresas que oferecem os serviços de crédito passaram a ter a liberdade para indicarem as suas próprias taxas. Entretanto, é importante assinalar que, mesmo que haja esta liberação, estas ofertantes de crédito devem respeitar o consumidor e não oferecer juros abusivos.

A liberdade relativa aos juros remuneratórios só se refere aos serviços de crédito com capital livre. Tem-se como exemplo o cheque especial, cartão de crédito, crédito pessoal, dentre outros. Já o com recursos direcionados, como o crédito rural, ainda deve-se respeitar limites.

Como identificar os juros abusivos?

Apesar dos bancos estarem livres para oferecerem taxas variadas de juros remuneratórios em transações com recursos livres, ainda existe um consenso acerca deste assunto e do valor que pode ser cobrado sem que o consumidor seja lesado. Este consenso pode ser observado nas súmulas nº 530 e nº 296 do Superior Tribunal de Justiça (STJ). Leia trecho abaixo da súmula nº 530:

Nos contratos bancários, na impossibilidade de comprovar a taxa de juros efetivamente contratada – por ausência de pactuação ou pela falta de juntada do instrumento aos autos -, aplica-se a taxa média de mercado, divulgada pelo Bacen, praticada nas operações da mesma espécie, salvo se a taxa cobrada for mais vantajosa para o devedor.

Como vê-se a súmula nº 530 indica que, caso não haja um parâmetro de juros, aplica-se o valor médio do mercado, de acordo com o nicho da operação financeira ofertada. Ademais, a utilização da taxa média do mercado também continua no período de inadimplência, como pode-se ver abaixo na súmula nº 296.

Os juros remuneratórios, não cumuláveis com a comissão de permanência, são devidos no período de inadimplência, à taxa média de mercado estipulada pelo Banco Central do Brasil, limitada ao percentual contratado.

Logo, se os juros forem superiores a 12%, mas estiverem dentro da média do mercado, eles não são considerados abusivos. É possível acessar todas as taxas de juros das instituições filiadas ao Banco Central por meio do site deste.

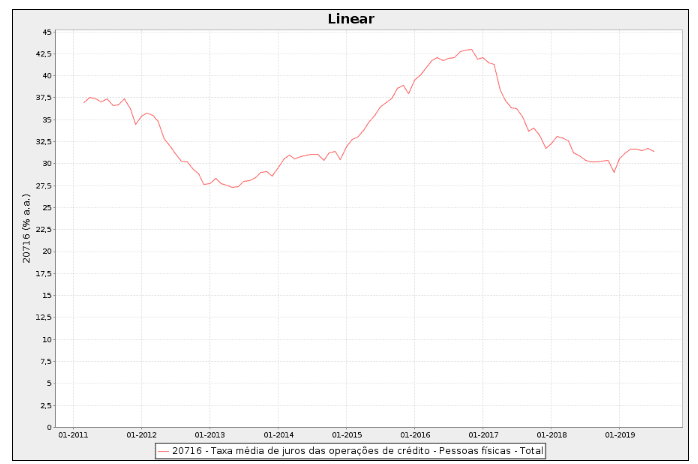

Ainda, por meio da plataforma do Bacen pode-se ter acesso também a taxa média de juros das operações de crédito para pessoas físicas. As informações incluem operações contratadas no segmento de crédito livre e no segmento de crédito direcionado. As informações sobre a média das taxas são dispostas em um gráfico, e pode-se realizar o download do arquivo.