É muito importante mantermos nossas contas em dia, principalmente se temos a intenção de obtermos financiamentos, empréstimos e parcelamentos em compras. Isso porque as empresas tem a opção de consultarem a reputação do consumidor no Cadastro Positivo, uma ferramenta que registra dados financeiros de todas as pessoas físicas e jurídicas do Brasil.

Por meio do Cadastro Positivo as empresas, instituições financeiras e bancos têm acesso ao banco de dados que indica se os indivíduos são bons pagadores. Antes, era opcional a sua inclusão no cadastro, e também era necessário solicitar esta inclusão. A partir de abril de 2019, foi instituído que todas as pessoas, físicas ou jurídicas, fossem incluídas automaticamente no sistema. Confira abaixo mais sobre o Cadastro Positivo.

O que é o Cadastro Positivo?

O Cadastro Positivo é um banco de dados que pode tanto facilitar a vida do consumidor, na hora de solicitar um financiamento ou serviço de crédito, ou dificulta-la. Isso porque o Cadastro funciona como um histórico de dívidas do indivíduo, indicando se ele se configura como um bom pagador. Assim, as instituições podem consultar o banco de dados e atestar a reputação do consumidor, facilitando algum processo de concessão de crédito.

Até abril de 2019 era necessário que os possuintes de CPF e CNPJ solicitassem sua entrada no Cadastro Positivo, pois este processo não era automático. Entretanto, em abril de 2019 foi sancionada uma nova Lei Complementar que mudou a situação. Agora, todas as pessoas físicas e jurídicas são incluídas no Cadastro Positivo, de forma que a exclusão dos dados deve ser solicitada, como prevê o trecho da Lei citado abaixo:

§ 4º A comunicação ao cadastrado deve:

I – ocorrer em até 30 (trinta) dias após a abertura do cadastro no banco de dados, sem custo para o cadastrado;

II – ser realizada pelo gestor, diretamente ou por intermédio de fontes; e

III – informar de maneira clara e objetiva os canais disponíveis para o cancelamento do cadastro no banco de dados.

Porém, na maioria dos casos, não é recomendado que seu cadastro seja excluído do Cadastro Positivo, pois, a princípio, ele foi feito exatamente para beneficiar a população. A ideia é que, com os dados e reputação de crédito dos indivíduos disponíveis, crie-se uma maior competição no mercado financeiro. Ou seja, espera-se que as empresas e varejos realizem um acirramento de taxas e ofertas pelos melhores clientes, que são considerados os que pagam em dia.

As instituições financeiras maiores, antes do Cadastro Positivo, já tinham estas informações referentes aos clientes. Porém, elas ficavam restritas a este nicho, de forma que o restante do mercado não tinha ciência de quem era bom pagador, dentre outros aspectos que podem ser benéficos em uma negociação. Agora, com o Cadastro, há um acirramento do mercado.

E, isso se torna em benefício para o consumidor pois ele pode negociar melhor financiamentos, taxas e outras tarifas, de acordo com sua reputação. Se a empresa sabe que aquele é um bom cliente, ela irá tentar lhe propor o melhor negócio, evitando que outra instituição tome o seu lugar. As novas fintechs, por exemplo, podem entrar no mercado oferecendo empréstimos com maior agressividade em relação aos grandes bancos.

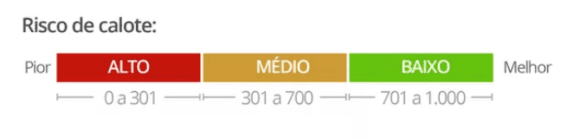

Cada consumidor incluso no Cadastro possui uma nota, ou um score. Esta nota é o termômetro que as empresas tem para medir se o consumidor é um bom pagador ou não. Quando o consumidor paga suas contas em dia e tem menos de 30% da sua renda mensal comprometida com empréstimos a sua nota sobe, enquanto se ele estiver muito comprometido e não pagar suas contas em dia, ela cai.

Quem coleta estes dados são os órgãos como SPC e Serasa. Tem-se surgido uma questão acerca de como estes dados são coletados, se existe uma legalidade por trás deste processo. Porém, como mencionado na Lei, a pessoa tem a opção de retirar o seu cadastro e também deve ser avisado que ele entrou no banco de dados.

O Cadastro Positivo funciona com uma lógica inversa do Cadastro Negativo. O Cadastro Negativo dos consumidores pode ser consultados em diversos órgãos, como os citados acima. Logo, se o nome da pessoa estiver “sujo”, é negada a concessão de crédito, dentre outros serviços. Esta ferramenta apenas prejudica o indivíduo, punindo quem paga suas contas com atraso ou está inadimplente. O Cadastro Positivo vem para reverter esta situação, recompensando quem paga suas contas em dia.

A mudança no Cadastro foi feita pois percebeu-se, por parte do governo, que o programa não foi tão aderido quanto necessário para haver uma mudança significativa no mercado. Agora, com a inclusão automática dos bons pagadores, considera-se que terá uma alteração na negociação, concessão de créditos, diminuição de taxas, etc.