| Refinanciamento de veículo Creditas |

|

Se você pensa em aderir ao financiamento de veículos para colocar um carro novo (ou usado) na sua garagem, saiba que não está sozinho.

Em 2019, segundo dados da B3, nada menos que 6 milhões de veículos foram financiados no Brasil. Esse número representa um aumento de 11% em relação ao ano anterior.

Desses 6 milhões, 2,2 milhões eram novos e quase 4 milhões, usados. O levantamento inclui dados de motocicletas, carros e veículos pesados, como caminhões.

Será que sua compra vai fazer parte dessa estatística para este ou o próximo ano?

Se você está pensando em fazer esse tipo de operação para comprar um veículo, não deixe de conferir esse guia que:

- traz todas as informações necessárias para conhecer a modalidade de financiamento;

- responde as principais dúvidas para a tomada de decisão de compra;

- ajuda a decidir qual é o melhor momento nas suas finanças pessoais para contratar um financiamento que atenda suas expectativas.

Gostou? Então, confira a seguir.

O que é o financiamento de veículos?

O financiamento de veículos é, na prática, um empréstimo. Imagine que você queira comprar um carro novo, que custa R$ 69 mil, mas não tem todo esse dinheiro disponível para adquiri-lo à vista.

A alternativa, portanto, seria tomar uma linha de crédito de algum banco ou instituição financeira para pagar o valor à concessionária e dividir os R$ 69 mil em prestações mensais.

É claro que, como se trata de um empréstimo, uma taxa de juros vai incidir sobre o valor total do financiamento. Falaremos melhor sobre ela daqui a pouco.

Porém, diferentemente do empréstimo pessoal, o financiamento só é liberado quando associado à aquisição de um bem devidamente vinculado ao contrato.

Por isso, como você vai ver, os bancos e instituições pedem a documentação do veículo antes de registrar e concluir a operação de financiamento para qualquer cliente.

Tomada a decisão sobre o financiamento de veículos, porém, saiba que há um bom caminho a se percorrer entre a intenção e conseguir, definitivamente, a linha de crédito.

É o que vamos explicar, mas, antes, é preciso entender que não existe uma única modalidade de financiamento de veículos.

Tipos de financiamento de veículos

Para começar nosso papo, vamos entender os tipos de financiamentos.

Crédito Direto ao Consumidor (CDC)

Também conhecido como Crédito Direto ao Consumidor, ou CDC, esse é o tipo de financiamento mais comum e que se assemelha ao que explicamos no tópico anterior. Funciona como um empréstimo entre a instituição financeira e o comprador.

No CDC, enquanto o financiamento estiver em curso, o nome do comprador fica como proprietário do veículo no CLRV (documento do carro), porém, com uma observação de que existe uma alienação fiduciária em nome da instituição financeira.

A grande vantagem é que você não precisa esperar para adquirir o veículo, basta ter ou conseguir aprovação na linha de crédito com a instituição.

Se você tem um bom score de crédito e movimenta uma conta corrente em um dos principais bancos brasileiros, é provável que já tenha um limite pré-aprovado para financiamento de carro e pode, inclusive, solicitar aumento do valor caso o veículo que você deseja comprar seja mais caro.

O pagamento é feito aos poucos, em parcelas mensais que podem, em caso de imprevistos, ser renegociadas caso haja algum problema para que o comprador pague o valor acordado.

Embora tenha custos, tal renegociação garante que você não fique com o nome sujo, certo?

A desvantagem é que, como se trata de um empréstimo, no fim das contas, você vai pagar um valor mais alto do que o que o carro custou de fato. Isso acontece porque existe uma taxa de juros que é paga, também de forma parcelada, embutida na prestação.

Leasing financeiro

O leasing financeiro é muito comum no mercado financeiro atual, seja para veículos pesados, seja para carros de passeio.

Nele, a instituição financeira “compra” e da a posse do veículo escolhido ao arrendatário (nome que se dá ao cliente que contrata essa linha de crédito), acertando o período e o pagamento de contraprestações mensais.

Essas contraprestações, ou parcelas, normalmente têm valores menores do que a de um financiamento e é composta por uma parte que funciona como um aluguel e outra, que abate o valor do bem para uma eventual compra futura.

Assim, ao final do período estipulado, o arrendatário pode devolver a posse do bem, fazer um novo arrendamento para o mesmo veículo ou comprá-lo, de fato, pagando o Valor Residual Garantido (VRG).

Vale dizer que o VRG é conhecido no momento da contratação do leasing financeiro e, obviamente, menor do que o valor que a instituição pagou em sua aquisição.

Leasing operacional

Olhando sob o ponto de vista da contratação, o leasing operacional é bem semelhante. A principal diferença vai ser na forma como ele é gerenciado.

Assim, no leasing operacional, o arrendatário pode devolver o bem e pegar outro em substituição no mesmo contrato.

Além disso, enquanto no leasing financeiro as despesas de manutenção são do arrendatário, no caso do leasing operacional, é a instituição que arca com esses custos.

No leasing operacional, o prazo mínimo é de 90 dias e o valor das parcelas não pode superar 90% do valor do bem.

Existe ainda outra modalidade chamada leasing back, mas ela é exclusiva para negociações entre empresas.

Basicamente, funciona quando uma empresa vende seu bem para outra que, na sequência, devolve a posse para a outra usufruir enquanto paga as contraprestações.

Grandes empresas usam esse tipo de contrato para conseguir aumentar o capital de giro, por exemplo.

E quanto ao consórcio, ele também é um tipo de financiamento?

Algumas empresas de consórcio costumam chamar a modalidade de compra programada, autofinanciamento ou, até mesmo, investimento.

A forma mais correta de nomear o consórcio é como compra programada, já que você começa a pagar o bem antes mesmo de adquiri-lo, não é mesmo?

O modelo de consórcio funciona a partir de uma administradora ou empresa especializada que forma um grupo que possui o mesmo objetivo: comprar um veículo.

Dessa forma, cada participante paga um valor fixo por mês que é somado ao fundo comum e de reserva.

A cada mês um consorciado é sorteado e aquele dinheiro que ficou acumulado graças ao pagamento de todos os consorciados é usado para pagar o veículo.

Isso se repete a cada mês, até que você seja contemplado ou dê um lance vencedor.

Outro fator que difere o consórcio do financiamento é que ele não tem a cobrança da taxa de juros como forma de remuneração para a instituição que empresta o dinheiro.

Não existe razão para pagar juros se o consórcio é uma união de pessoas que se autofinanciam, certo?

Todavia, vale lembrar que o consórcio tem outras cobranças, como é o caso da taxa de administração que fazem com que sua proposta financeira fique muito próxima do financiamento.

Resumindo, ele não é um financiamento, mas se você não tiver urgência para a compra do veículo, vale a pena avaliar sua proposta na hora de tomar a decisão de compra.

Passo a passo do financiamento de veículos no Brasil

Então, agora que você já sabe quais os tipos de financiamento existem, acompanhe como é o passo a passo da contratação.

Passo 1: escolha o veículo

Em primeiro lugar é preciso ter uma noção de que tipo de veículo você gostaria de adquirir.

Isso porque os valores da mensalidade que serão pagas à instituição financeira dependem diretamente do preço do bem.

É em cima desse valor que o banco irá calcular a taxa de juros e definir o tamanho da parcela que estará no contrato.

Passo 2: decida sobre a instituição financeira

Diversos bancos oferecem possibilidades de financiamento de veículos, desde os bancos tradicionais até fintechs e financeiras. Confira abaixo algumas opções com as melhores taxas de financiamento de veículos.

Financiamento de veículo Creditas

Financiamento de veículo Rodobens

Financiamento de veículo Banco BV

Financiamento de veículo Banco do Brasil

Financiamento de veículo Bradesco

Uma vantagem é que todos eles disponibilizam, em seus sites, um conjunto de informações sobre suas políticas de financiamento. Use isso a seu favor.

Analise as taxas de juros, possibilidades de pagamento e valor de entrada para te ajudar a tomar a melhor decisão.

Uma boa alternativa é levar a oferta de um banco concorrente ao seu gerente e tentar negociar uma condição mais interessante para o seu caso.

Como adiantamos no início do texto, o financiamento pode estar pré-aprovado para você no banco em que você tem conta corrente ou investimentos.

Porém, se o valor disponível para financiamento for menor do que você precisa, pode pedir uma nova análise de crédito. O mesmo vale para as taxas de juros.

Ou seja, para fechar um financiamento vantajoso, você precisa dedicar um tempo para fazer várias cotações e negociações, mas, acredite, o esforço será recompensado!

Passo 3: fique atento à análise de crédito

A análise de crédito é a parte mais importante desse processo. Não adianta nada você saber qual o veículo quer comprar ou o banco em que irá financiar o carro, a moto ou o caminhão, mas não se enquadrar nas exigências da própria instituição financeira.

Como se trata de um empréstimo entre o banco e você, a instituição quer garantir que não haverá problemas no pagamento das mensalidades, certo?

Portanto, na hora de aprovar ou não o financiamento, a instituição vai avaliar alguns detalhes para decidir, basicamente, se sua realidade financeira é compatível com o tipo de crédito que está pleiteando.

Dessa forma, o banco analisa fatores como:

- sua renda mensal;

- se seu nome está limpo perante as entidades de proteção ao crédito, como SPC e Serasa;

- a quantidade de empréstimos ou outros financiamentos em aberto;

- a capacidade de pagamento das parcelas;

- se você paga suas contas em dia;

- ano, modelo e preço do carro, dentre outras garantias

Nesse ponto, podemos dizer que a instituição financeira também dá uma grande ajuda para seu orçamento mensal, afinal de contas, ela avalia sua capacidade de pagamento e como esse novo contrato afetaria sua saúde financeira.

Passo 4: confira as condições de entrada e cálculo das parcelas

Outro passo fundamental para o financiamento é a forma de pagamento. Em geral, todas as instituições exigem que você dê um valor de entrada e divida o restante em parcelas.

Em algumas ocasiões, sobretudo em promoções, é possível ver algum anúncio sobre entrada zero, não é mesmo? Mas recomendamos que você fique atento para ver se não existe nenhuma “pegadinha”.

De toda forma, quanto maior for a entrada para a compra do carro, maiores são suas chances de ter o financiamento aprovado e, também, de ter parcelas mais suaves.

Quem opta por um valor de entrada grande também paga menos juros ao final do contrato de financiamento de veículo, ou seja, ele sai mais barato para você.

Passo 5: separe os documentos necessários

Cada instituição financeira é responsável pelo seu próprio processo de concessão de crédito para financiamento de veículos, mas, via de regra, é importante que você tenha em mãos a seguinte documentação:

- RG;

- Cadastro de Pessoa Física (CPF);

- certidão de casamento;

- comprovante de rendimentos (contracheque, holerite, etc.)

Além disso, você também vai precisar de documentos relacionados ao carro. Lembra que explicamos que o financiamento só é concedido se vinculado a um bem? Então, usualmente, você vai precisar apresentar:

- para veículos usados: CNH, Certificado de Registro do Veículo (CRV) preenchido, assinado pelo antigo proprietário e com firma reconhecida em cartório, CRLV (documento do carro), além de documentos e dados bancários do vendedor;

- para veículos novos: CNH, nota fiscal do veículo e dados bancários da loja.

Também é comum que as instituições financeiras peçam uma certidão do DETRAN que consta que todos os débitos de impostos e multas estão devidamente quitados, mas, convenhamos, isso também é uma garantia para você, certo?

Com esse passo a passo fica mais fácil entender o que você precisa para conseguir aprovação para um financiamento de veículos.

Como calcular a parcela do seu financiamento?

Em cada parcela que será cobrada pelo banco ou pela instituição financeira consta não só o valor do carro em si, mas também a taxa de juros (que é o que o banco vai cobrar pelo empréstimo que está fazendo a você) e outras cobranças.

No caso dos leasings, a composição da parcela é um pouco diferente. Como você viu, eles funcionam como um tipo de aluguel do carro em que parte da parcela também abate no valor do bem para uma eventual compra futura.

Então, para que o sonho de ter o carro próprio não se transforme em pesadelo, você precisa ter muita clareza sobre a sua situação financeira e se você dá conta de assumir essa dívida.

Lembre-se: o financiamento é algo que vai te acompanhar pelos próximos anos e, embora seja impossível prever o futuro, é preciso ter alguma estabilidade para que você consiga honrar esses pagamentos de alguma maneira.

Essa clareza sobre a situação financeira passa pelo entendimento de que, um carro que custa R$ 69 mil em uma concessionária, vai sair mais caro para você no fim das contas.

Afinal, é preciso pagar uma quantia ao banco à título de remuneração para o serviço de empréstimo que ele está prestando à você, certo?

A cobrança de juros costuma variar de banco para banco, mas é possível encontrar taxas entre 0,70% até 3% ao mês.

Além de saber esse percentual, para calcular a taxa de financiamento de veículos, você precisa saber também qual o valor da entrada, o preço do carro e do tempo de financiamento.

Veja um exemplo de financiamento de veículos por CDC

Levando em consideração um carro de R$ 69 mil, com entrada de R$ 20 mil, financiado em 60 meses (5 anos) com taxa fixada em 1% ao mês, por exemplo, teremos:

- Valor do veículo: R$ 69.000,00

- Valor da entrada: R$ 20.000,00

- Total a ser financiado: R$ 49.000,00 ( R$ 69.000,00 – R$ 20.000,00)

- Prazo: 60 meses

- Taxa de juros: 1% ao mês

Assim, o financiamento dos R$ 49 mil, nas condições indicadas, ao final do plano, custará R$ 65.398,68 que será cobrado em 60 parcelas iguais de R$1.089,98.

O valor principal de R$ 49.000,00, a ser amortizado em 60 parcelas, terá uma cobrança de juros total de R$ 16.398,68.

Portanto, o custo total do carro, que à vista seria R$ 69.000,00, nessas condições de parcelamento ficaria em R$ 85.398.68.

Para facilitar, você pode usar nosso simulador de financiamento de veículos para esse ou outra condição que queira estudar, como aumentar ou diminuir o valor da entrada.

Fique atento também à cobrança de outras taxas no período, como o Imposto sobre Operações Financeiras (IOF) e exija que o banco te mostre todo o extrato para que você saiba, direitinho, o que estará pagando.

O que é a amortização?

A amortização é o mesmo que o abatimento de uma dívida. Na parcela de R$ 1.089,98 do exemplo anterior, uma parte dela refere-se ao valor principal do financiamento e a outra são encargos e os juros que você paga à instituição pelo serviço de crédito prestado.

Então, a cada parcela paga, você amortiza parte da dívida do valor principal (R$ 49 mil) e um pouco do juros ( R$ 16.398,68).

E por que é importante que você saiba disso? Bom, porque as instituições financeiras usam dois tipos de regime para cobrar esses juros, o SAC e a tabela PRICE. Ou seja, elas distribuem esses juros pelas parcelas de forma diferente.

Assim, se você decidir antecipar parcelas ao receber seu décimo terceiro salário, por exemplo, também vai abater a dívida e juros de forma diferente em cada um deles. Veja as principais características delas.

A primeira, SAC, é mais comum para financiamentos imobiliários ou de maior valor. No caso do financiamento para veículos, a preferência é pela tabela PRICE.

Assim, no regime SAC, suas parcelas não serão iguais. A primeira será mais alta. Então, se você antecipar a última parcela de um financiamento feito por SAC, não vai eliminar tanto juros quanto na mesma decisão em um financiamento por tabela PRICE.

Em outras palavras, antecipar parcelas na tabela PRICE, que é o caso mais comum no financiamento de veículos, faz com que você deixe de pagar mais juros, e é um ótimo negócio!

6 perguntas para responder antes de fazer um financiamento de veículos

1. Posso ser aprovado com nome negativado?

Se você tem o nome incluído em serviços de proteção ao crédito, como o SPC e o Serasa, dificilmente conseguirá ser aprovado por um banco para fazer um financiamento de veículos.

E, caso consiga, certamente, a taxa de juros será maior. Isso porque ter o nome sujo é um atestado de mau pagador e, para as instituições de crédito, isso desabona, concorda?

2. Posso financiar sem entrada?

É raro, mas pode acontecer. Em geral, os bancos pedem um mínimo de 20% do valor total do veículo como entrada, que deve ser paga no momento da assinatura do contrato. Dessa forma, você financiaria os 80% restantes.

Mas não é nada recomendável financiar um carro sem entrada ou com uma entrada muito baixa. Isso pode ser uma alternativa se você não tem um dinheiro guardado no momento da compra, mas significa que você vai ter que pagar um valor de juros muito maior no fim do financiamento.

3. Posso combinar dois financiamentos?

Pode. É possível você conciliar o pagamento de um financiamento imobiliário, por exemplo, com o de um carro. No entanto, há uma regra que os bancos sempre levam em consideração na hora de aprovar o crédito: os empréstimos, somados, não podem passar de 30% da sua renda mensal.

Para os bancos, se você compromete mais de um terço dos seus rendimentos em financiamento, é possível que você deixe de pagar a dívida em algum momento. Afinal, há outros gastos fixos no mês, como condomínio, água, luz, etc.

Você também pode financiar dois veículos diferentes ao mesmo tempo obedecendo essa regra, mas não pode ter dois financiamentos para o mesmo veículo.

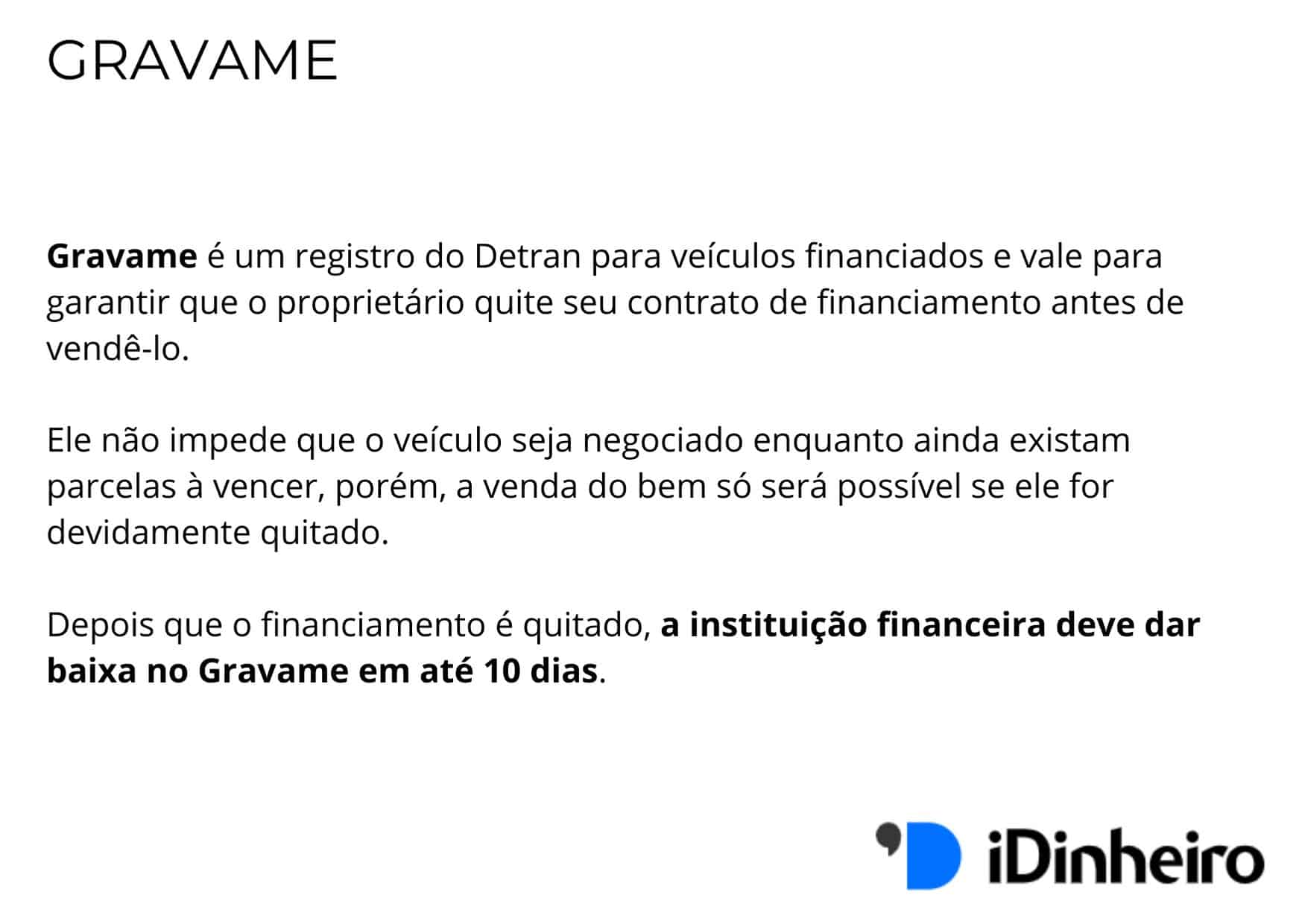

Como explicamos, vai constar no documento do veículo financiado que ele está alienado junto à uma única instituição financeira que, aliás, será a responsável por dar baixa no GRAVAME assim que finalizar o financiamento.

4. Sou autônomo. Posso fazer financiamento de veículos?

Sim, não há impedimento para que autônomos contratem um financiamento de veículos. No entanto, você também passará pela análise de crédito do banco.

Para uma pessoa com vínculo empregatício, isso é mais fácil, já que a empresa fornece o contracheque mensal que serve como garantia de que aquele é o valor do seu salário.

No caso de um autônomo, é preciso comprovar a renda mensal por meio de extratos bancários, comprovante da declaração do Imposto de Renda, dentre outros. A partir daí, o banco vai analisar o seu perfil e decidir se você pode ou não contratar o empréstimo.

5. Posso transferir meu financiamento?

Se você está com dificuldades para honrar o pagamento de seu financiamento ou se precisa vender o carro mas ainda não quitou o seu financiamento, você pode, sim, transferir o empréstimo para o novo comprador.

Para isso, você deve comunicar o banco que deseja passar o financiamento para uma outra pessoa e a instituição vai realizar uma nova análise de crédito para verificar se o novo comprador se encaixa no perfil.

Se o banco der sinal verde, você pode fazer a transferência do financiamento e do veículo, nesse caso, nos moldes de uma venda formalizada.

Além disso, também é possível fazer a portabilidade da dívida para outra instituição, buscando pagar juros menores. Nesse processo, é preciso pesquisar e pedir propostas de diferentes lugares e, então, escolher aquela com as condições mais favoráveis a você.

Assim, é possível reduzir o valor da parcela, o que é bem vindo em momentos de dificuldade financeira.

6. Posso fazer financiamento de veículos pela Uber?

Não é possível comprar ou financiar um veículo pela Uber, mas a empresa tem parceira com algumas locadoras de veículos, garantindo condições especiais para motoristas cadastrados no aplicativo que não possuem carro próprio.

Como funciona o financiamento de veículos nos principais bancos?

Diante dos diferentes cenários possíveis (tipo de carro, valor, ano, taxas, análise de crédito, etc.), as condições de um financiamento de veículos podem ser muito diferenciadas entre as instituições.

Por isso, adiantamos que, caso você queira fazer uma avaliação mais realista, precisará fazer uma simulação com os bancos ou financeiras.

Ainda assim, trouxemos aqui algumas opções do mercado para que você possa ter uma ideia geral de como funcionam os financiamentos nessas instituições.

Bradesco (Finasa)

O banco permite financiar até 100% do valor do veículo, a ser pago em, no máximo, 60 meses e com o primeiro pagamento em até 90 dias.

No site, você pode fazer uma simulação completa de acordo com o tipo e condições do veículo. O resultado já mostra a taxa prévia, mas é preciso aguardar a análise de crédito para saber as condições definitivas.

Santander

A instituição oferece financiamento de veículos com prazo máximo de 60 meses para carros ou 48 meses para motos. É possível financiar até 100% do valor.

Para clientes que recebem o salário pelo banco, existem algumas condições especiais, como o pagamento a partir de 90 dias, a redução de 10% da taxa, além de garantir a cobertura de ofertas da concorrência.

Caixa

O Crédito Auto Caixa permite financiamento de até 80% do veículo na compra de carros ou motos novos ou usados. A taxa de juros mínima é de 1,49% ao mês e não há cobranças adicionais. Assim como os outros bancos, o prazo máximo é de 60 meses.

Para contratar o serviço, é preciso ir até uma agência Caixa com a documentação descrita no site, sendo sujeita à aprovação.

Safra

Essa financeira oferece diferentes planos de pagamento. Além do tradicional, para financiamento em até 60 vezes e sem entrada, existem também:

- plano balão;

- empréstimo com garantia;

- refinanciamento com troco.

Porém, para conhecer todas as características e condições dos planos, é necessário ir até a página e fazer uma simulação.

Banco PAN

A instituição tem parceria com lojas multimarcas espalhadas pelo país. O financiamento de até 100% do valor do veículo pode ser feito em até 60 vezes, com 45 dias para a primeira parcela.

Para contratar, o interessado deve procurar a loja parceira mais próxima.

Conclusão

Nesse artigo, apresentamos alguns detalhes importantes do financiamento de veículos. Agora, você é capaz de entender o que é e quais as características desse produto, além de saber como calcular as parcelas.

Além disso, respondemos algumas perguntas pertinentes e apresentamos algumas opções de bancos e financeiras que oferecem financiamentos com diversas condições.

Finalmente, vale lembrar que o financiamento é um tipo de crédito e, por isso, devemos usá-lo com cautela. Portanto, antes de contratar, avalie muito bem suas opções e tenha a certeza de que vai conseguir arcar com as parcelas.

É muito importante que essa dívida não comprometa seu orçamento mensal, de forma que você possa aproveitar seu bem sem se preocupar com a saúde financeira da sua família. Portanto, esperamos que o conhecimento apresentado aqui ajude você a fazer boas escolhas!

Agora que você já leu esse guia para o seu financiamento de veículos, que tal ficar por dentro de outros assuntos sobre o que importa para o seu dinheiro?

Então, assine a Newsletter do iDinheiro e receba na sua caixa de entrada do e-mail, toda semana, um conteúdo exclusivo sobre o assunto que te interessa.

show de mais