Simulador do Tesouro Direto: entenda o que é e como utilizar!

O Tesouro Direto é um dos investimentos mais conhecidos e democráticos, sendo utilizado tanto por quem quer começar no mercado financeiro como por quem já investe e busca diversificação.

A variedade de papéis oferecidas pelo programa, criado pelo Tesouro Nacional em 2002, contempla de investidores mais conservadores, que não querem correr riscos, a moderados, que aceitam algum risco por uma rentabilidade maior.

Nesse sentido, o próprio Tesouro Direto oferece uma ferramenta para novos investidores analisarem seu perfil e decidirem qual papel é mais adequado considerando renda e objetivos.

O Simulador do Tesouro Direto é uma ótima ferramenta para quem quer entrar no mundo dos investimentos com segurança.

Neste artigo, vamos explicar mais sobre o que é o Tesouro Direto, quais são as opções de investimento e como utilizar o Simulador do Tesouro Direto. Confira!

O que é o Tesouro Direto?

O Tesouro Direto é um fundo de investimento criado pelo Tesouro Nacional, órgão responsável pela gestão da dívida pública.

Investindo no Tesouro Direto, pessoas físicas podem comprar títulos do governo federal de forma fácil, pela internet.

É, portanto, um dos investimentos mais seguros, já que o investidor vai estar emprestando dinheiro ao governo, com bem menos oscilações do que a Bolsa de Valores, por exemplo.

O Tesouro Direto se tornou bastante democrático por permitir que pessoas invistam mesmo com valores baixos, a partir de R$ 30.

A opção também traz boa liquidez em todos os papéis, ainda que em alguns títulos tirar o dinheiro antes do prazo possa trazer perdas.

Outra vantagem do Tesouro Direto é que ele não está restrito a um banco; investidores podem utilizar diversas instituições financeiras para realizar os investimentos.

Quais são as opções de Tesouro Direto e qual a diferença?

O Tesouro Direto oferece cinco títulos para investimento, classificados entre prefixados, pós-fixados e híbridos.

Os papéis prefixados dão ao investidor, no momento da compra do título, o valor exato que será recebido em retorno desde que o investimento não seja retirado antes do prazo.

São prefixados os títulos Tesouro Prefixado (LTN) e Tesouro Prefixado com Juros Semestrais (NTN-F).

Nos pós-fixados, o investidor sabe os critérios de remuneração, mas só descobre quanto ganhou quando o título é resgatado.

Isso porque, esses papéis são atrelados a um indexador variável. O único título pós-fixado é o Tesouro Selic (LFT).

Por fim, os títulos híbridos têm parte da remuneração conhecida imediatamente e o restante é variável, conforme a inflação.

Tesouro IPCA+ (NTN-B Principal) e Tesouro IPCA+ com Juros Semestrais (NTN-B) são os papéis híbridos disponibilizados pelo Tesouro Direto.

Saiba um pouco mais sobre cada título especificamente.

Tesouro Prefixado (LTN)

Por ser um título prefixado, o investidor já sabe quanto receberá de rendimento no momento da compra.

Um ponto a ser destacado é o prazo do investimento.

Caso o resgate ocorra antes da data prevista no momento da compra, o investidor pode acabar recebendo um valor menor do que o investido, tendo prejuízo, ou maior que o esperado.

Isso ocorre porque o título varia conforme expectativas do mercado para os juros. A rentabilidade obtida depende, então, do momento do resgate.

Tesouro Prefixado com Juros Semestrais (NTN-F)

Neste título, além do rendimento já previsto no momento da compra, o investidor recebe semestralmente o rendimento referente ao período, o chamado cupom.

Essa é uma boa opção para investidores que precisam gerar fluxo de caixa, já que conseguem resgatar o rendimento antes do prazo final do papel.

O valor do cupom pode ser sacado para compor o orçamento ou para ser reinvestido.

É importante, portanto, como em qualquer investimento, estudar quais são os objetivos, já que, em alguns casos, o saque pode não compensar.

Cada vez que o cupom é recebido, é descontada a alíquota máxima de imposto de renda sobre o ganho, de 22,5%.

Desse modo, para quem não requer um fluxo de caixa semestral, a taxação pode tornar o investimento não vantajoso.

Tesouro Selic (LFT)

Um dos papéis mais conhecidos do Tesouro Direto, o Tesouro Selic considera a taxa Selic (atualmente em 2,25%) para basear seu rendimento.

Como a Selic pode ser alterada a cada 45 dias com reuniões do Comitê de Política Monetária (Copom), o rendimento final não é disponibilizado no momento da compra.

O Tesouro Selic é uma opção bastante utilizada para reserva de emergência, por ser um título com liquidez e rendimento diários, não havendo prejuízo caso o investidor necessite vender o papel antes do prazo.

É uma das opções que menos oferece risco, já que a rentabilidade é sempre positiva.

Tesouro IPCA+ (NTN-B Principal)

O Tesouro IPCA+ traz uma parte do rendimento definido no momento da compra e outra variável, ligada à inflação.

Dessa forma, o rendimento sempre será positivo e real, já que o investidor não perderá poder de compra.

O papel é, portanto, uma ótima opção para quem quer proteger o dinheiro da desvalorização e manter o poder de compra no futuro.

Tesouro IPCA+ com Juros Semestrais (NTN-B)

Assim como o Tesouro IPCA+, este título traz rendimento atrelado à inflação.

Mas, nessa opção, duas vezes por ano será pago o proporcional da remuneração combinada.

Importante destacar que a tributação do IR sobre o ganho semestral será de 22,5% no primeiro pagamento, seguindo depois a tabela regressiva até 15% para juros distribuídos após 720 dias.

Ambos os títulos de Tesouro IPCA+ podem ter rendimento diferente caso vendidos antes do prazo de vencimento definido no momento da compra.

Qual a rentabilidade do Tesouro Direto?

Como explicado anteriormente, cada título tem um rendimento diferente, sendo levado em consideração a data de retirada do investimento.

O rendimento também varia conforme a taxa contratada pelo investidor no momento da compra.

Considerando que papéis sejam vendidos apenas no vencimento delimitado na compra, esses são os rendimentos de cada título do Tesouro Direto:

Tesouro Selic (LFT) = Selic + Taxa contratada

Tesouro Prefixado (LTN) = Taxa contratada

Tesouro Prefixado com Juros Semestrais (NTN-F) = Taxa contratada

Tesouro IPCA+ (NTN-B Principal) = IPCA + Taxa contratada

Tesouro IPCA+ com Juros Semestrais (NTN-B) = IPCA + Taxa contratada

Como investir no Tesouro Direto?

O primeiro passo para começar a investir no Tesouro Direto é escolher uma corretora de valores e abrir uma conta.

Existem diversas opções no mercado, algumas até sem taxas.

Criada a conta, deve-se transferir o valor que se deseja investir para a conta criada.

Na conta, o investidor poderá encontrar todas as opções de títulos para investir clicando em “Tesouro Direto”.

É essencial, antes de investir, escolher bem o título conforme o perfil, rendimento mensal e objetivo.

Para isso, é importante o Simulador do Tesouro Direto, que ensinamos mais abaixo como utilizar.

Tendo consciência do perfil e escolhendo o papel ideal para você, basta clicar em “comprar”.

E pronto: simples assim, você se torna um investidor do Tesouro Direto.

Custos e tributações do Tesouro Direto

O investimento no Tesouro Direto está sujeito a alguns custos e tributos.

Primeiramente, há a taxa de custódia do Tesouro Direto. Ela é cobrada semestralmente e equivale a 0,25% ao ano sobre o valor investido.

No entanto, uma boa notícia é que recentemente ela foi zerada para investimentos no Tesouro Selic de até R$ 10 mil por CPF.

Dependendo da corretora escolhida para o investimento, é necessário pagar uma taxa de administração, com percentual acordado entre as partes.

Existem diversas instituições, porém, que isentam o investidor desse tipo de taxa, sendo uma melhor opção.

As taxas de administração cobradas podem ser conferidas no site do Tesouro Direto, bem como todas as instituições credenciadas para operar no investimento.

Quanto à tributação, a porcentagem cobrada no IR pelo investimento é regressiva, ou seja, diminui à medida que o tempo que o título ficar aplicado for maior.

A alíquota cobrada segue essa regra:

Até 180 dias: 22,5%.

De 181 a 360 dias: 20%.

De 361 até 720 dias: 17,5%.

Acima de 720 dias: 15%.

Por fim, vale ressaltar que também há incidência do Imposto sobre Operações Financeiras (IOF) para investimentos realizados e resgatados em menos de 30 dias

Como utilizar o Simulador do Tesouro Direto?

Entrando na página do Simulador do Tesouro Direto, o investidor pode escolher duas opções:

Aplicar um questionário para descobrir qual o título ideal ou selecionar que já sabe que título quer investir.

Para descobrir qual o melhor investimento para você, clique em “Vamos começar”.

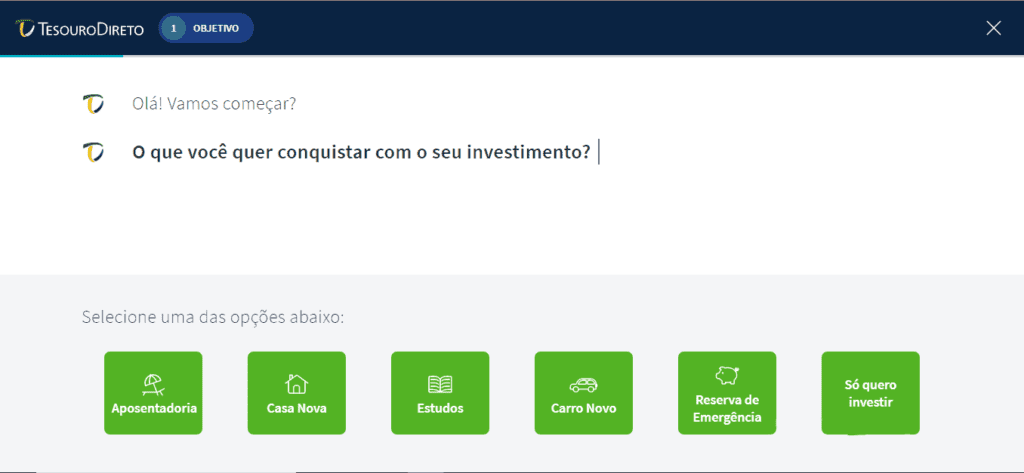

A primeira questão a ser feita é com relação ao seu objetivo: aposentadoria, casa nova, estudos, carro novo, reserva de emergência, ou, simplesmente, só investir.

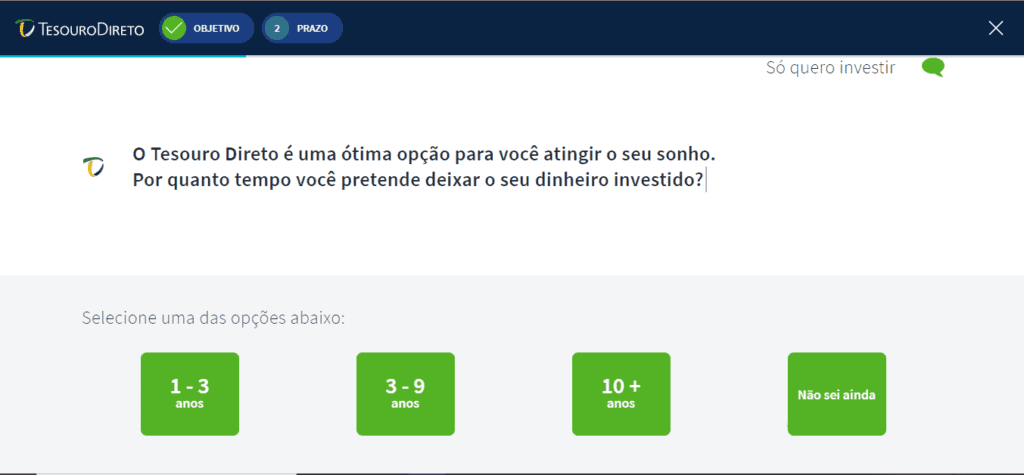

Então, a ferramenta pergunta por quanto tempo você quer deixar o investimento.

Você pode escolher um investimento de curto prazo (1-3 anos), médio prazo (5-9 anos), longo prazo (+10 anos) ou mesmo deixar opção em aberto.

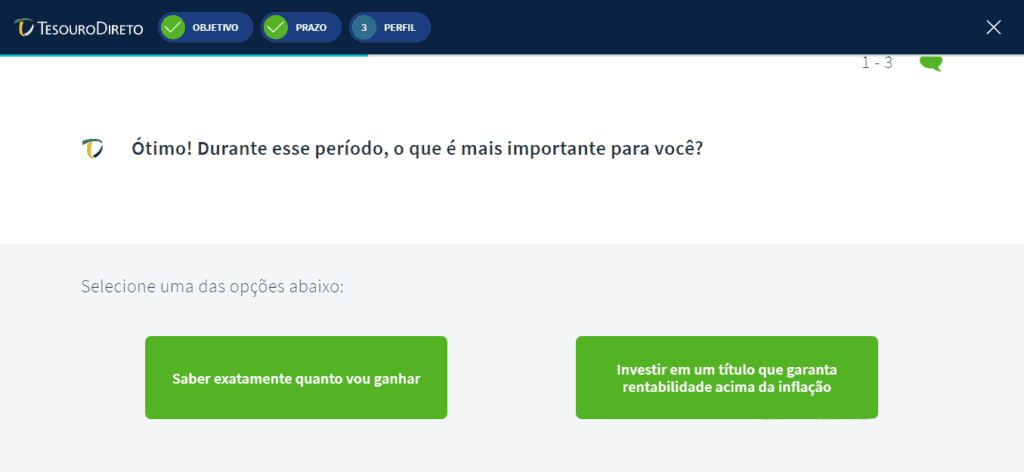

Após isso, você deve responder seu objetivo.

O que é mais importante para você, saber exatamente quanto vai ganhar ou ter rentabilidade acima da inflação?

Por fim, a plataforma te dá a opção de investimento que mais se encaixa no seu perfil.

Você tem a opção de escolher quanto quer ganhar no fim do investimento, sendo informado quanto você precisa investir mensalmente para atingir seu objetivo.

Ou, pode informar o quanto você pode investir e descobrir quanto ganhará no fim do investimento.

O Simulador do Tesouro Direto também permite que você possa comparar o rendimento com outras aplicações como poupança, CDB, LCI/LCA e Fundo DI.

Também é possível alternar como seria o rendimento com outros papéis do próprio Tesouro Direto, para te ajudar a escolher a melhor opção.

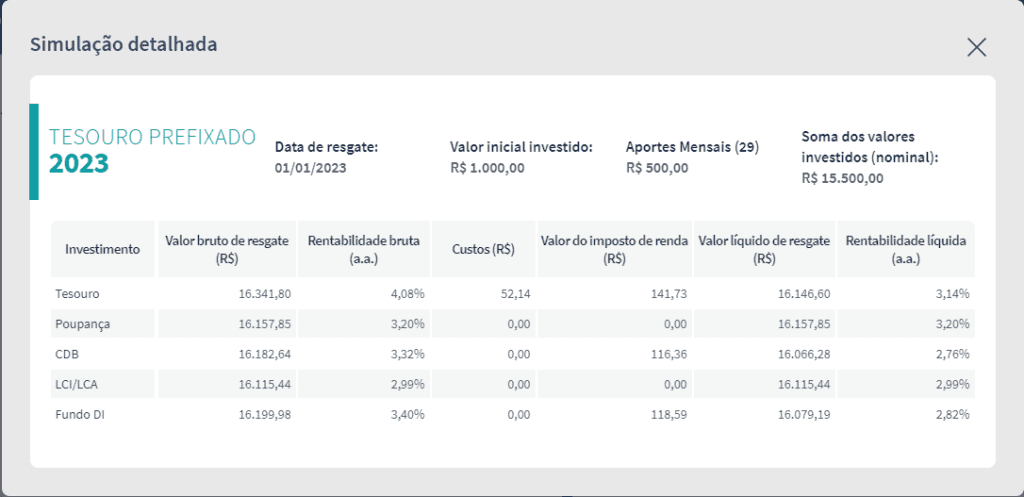

Simulador: Tesouro Direto ou CDB?

O CDB é outra opção conhecida de renda fixa.

Na nossa simulação, o Tesouro Direto foi mais vantajoso, ainda que a rentabilidade seja diferente em títulos prefixados, pós-fixados e híbridos.

Simulamos os dois investimentos com investimento inicial de R$ 1.000 e investimento mensal de R$ 500.

Confira:

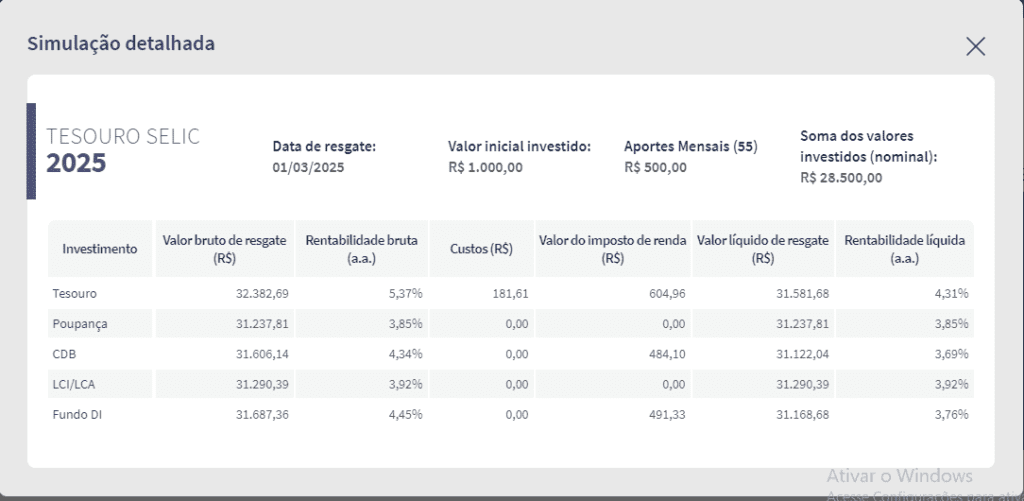

Simulador: Poupança ou Tesouro Direto?

Opção de reserva financeira mais conhecida pelos brasileiros, a poupança tem há algum tempo uma rentabilidade mais baixa que outros investimentos como o Tesouro Direto.

Na simulação que fizemos no item passado, é possível ver: o Tesouro Direto rende mais que a poupança quaisquer que sejam os títulos escolhidos.

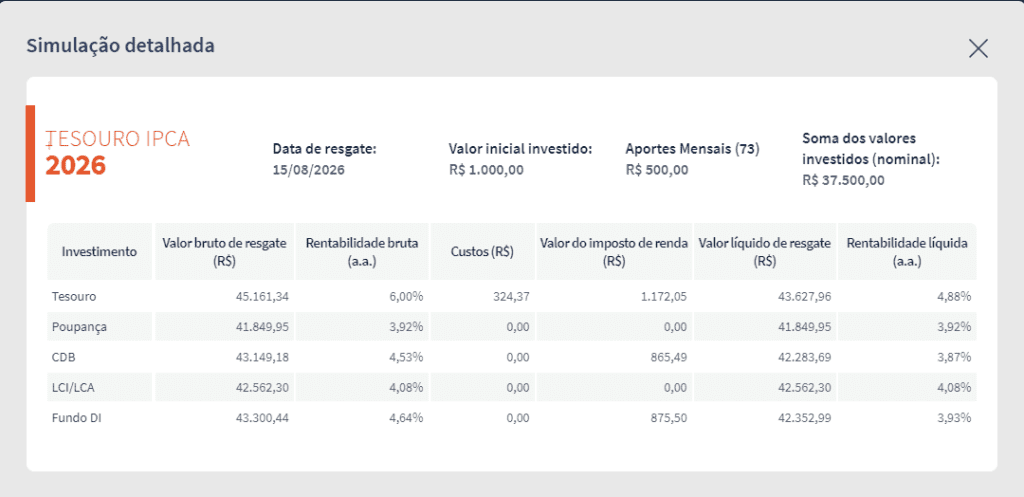

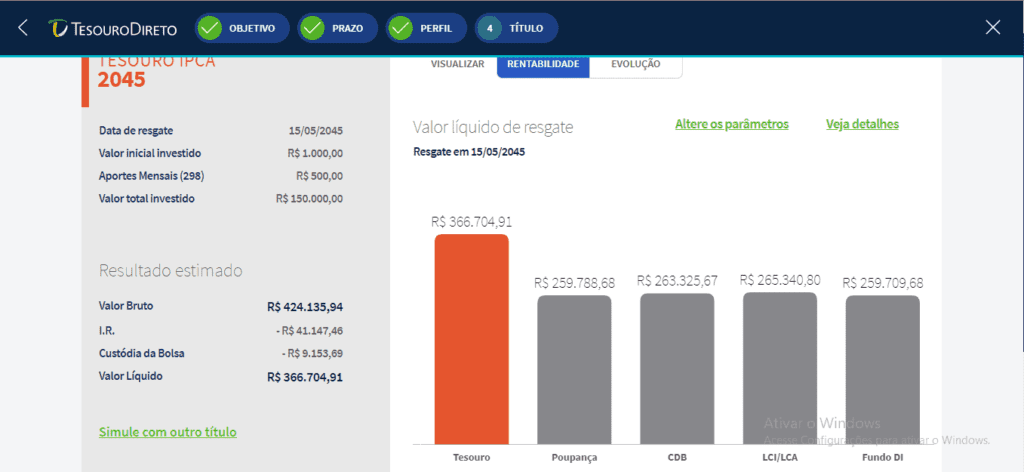

Simulador Tesouro Direto IPCA

O Tesouro Direto IPCA é uma ótima opção para investimentos de longo prazo, rendendo muito mais que a maioria dos investimentos de renda fixa.

Simulamos o rendimento do Tesouro IPCA a longo prazo, com vencimento em 2045.

Como na primeira simulação, colocamos investimento inicial de R$ 1.000 e mensal de R$ 500.

Confira:

Como você pôde perceber, o Tesouro IPCA teve rendimento bastante superior à poupança, CDB, LCI/LCA e Fundo DI nesse período.

Conclusão: Vale a pena investir no Tesouro Direto?

Como em qualquer investimento, a resposta é: depende.

Avaliando seu perfil e objetivos financeiros, é possível escolher um título no Tesouro Direto que seja ideal para você.

O Simulador do Tesouro Direto é um grande aliado para isso, e pode te ajudar a escolher um papel com boa rentabilidade para te ajudar a chegar em seus objetivos.

Ademais, outra ferramenta que pode te ajudar bastante a conquistar seus sonhos é o Mobills.

Caso ainda não utilize o aplicativo de controle financeiro mais bem avaliado do Brasil, conheça agora mesmo clicando no link acima.