Renda mensal: saiba o que é e como gerenciar a sua

Possuir uma boa renda mensal e conquistar a tão sonhada independência financeira, por mais difícil que possa parecer, é possível e está ao alcance de qualquer pessoa.

Com um planejamento financeiro apropriado, há como juntar dinheiro e investir para viver de renda no futuro. Gostou da ideia?

Então saiba que neste artigo reunimos orientações para gestão estratégica dos seus ganhos mensais e outros assuntos que vão ajudar no processo. Confira!

Renda bruta mensal: o que é?

Renda mensal bruta é o somatório de todo o dinheiro que você recebe mensalmente.

Esse valor pode ser o pagamento de salário, previdência social pública ou privada, comissões, bônus, recebimento de aluguéis, pensão alimentícia ou juros de aplicações financeiras.

Veja a seguir, as categorias em que a renda individual mensal bruta se enquadra:

Renda passiva

Renda passiva é o dinheiro que você recebe sem precisar trabalhar. É o caso dos aluguéis e aplicações financeiras, por exemplo.

Nas aplicações financeiras, existem alguns investimentos que pagam rendimentos regulares, possibilitando a complementação de uma receita já existente.

Em alguns casos, eles podem virar até da fonte de renda principal, visto que aplicar dinheiro todos os meses durante anos — com o objetivo de viver dos juros desses investimentos — é a realidade de muitas pessoas.

Renda ativa

Ao contrário da renda passiva, a renda ativa é aquela conquistada por meio do próprio esforço. Ou seja, você precisa agir para obtê-la.

Assim, se por algum motivo você deixar de se dedicar a atividade que gera essa renda ativa, também deixará de recebê-la.

Por exemplo, se você trabalha em um emprego, recebe um salário todo primeiro dia útil mas for demitido, então, deixará de receber esse salário.

Algumas pessoas também recebem os dois tipos de renda de um mesmo trabalho. É o caso de alguns vendedores com uma parte do salário fixa e outra, de acordo com as vendas e metas cumpridas.

Além do salário em um emprego, entram também nessa categoria os ganhos obtidos por meio de trabalho autônomo, trabalho freelancer e venda de produtos em uma loja no Mercado Pago, por exemplo.

Renda mensal líquida: como calcular?

No cálculo da renda líquida, o trabalhador assalariado em regime CLT tem como base seu salário bruto. Sobre ele, aplicam-se alguns descontos padronizados previstos em lei.

Portanto, renda líquida ou salário líquido é o valor que resta após tarifas — como INSS e imposto de renda — serem descontadas da renda bruta.

Renda mensal vitalícia: o que fazer para ter a sua?

A renda vitalícia é uma possibilidade que vem sendo procurada por cada vez, mais pessoas.

Afinal, manter o padrão de vida, recebendo um valor todos os meses sem a necessidade de continuar trabalhando, é o sonho de muitos.

E, através de um bom planejamento certo e com muita disciplina, esse objetivo pode alcançado.

Como funciona a renda vitalícia?

A renda vitalícia é um forma de aposentadoria que propicia estabilidade depois de findadas as atividades profissionais.

As opções de renda vitalícia são disponibilizadas aos participantes da tabela regressiva e são indicadas para as pessoas que buscam investimentos de longo prazo.

Isso se deve ao fato de, a partir de 10 anos de aplicação nessa modalidade, a alíquota cobrada de Imposto de Renda no momento do resgate cair para apenas 10%.

É fundamental conhecer e ficar atento a essas informações para não confundi-las com a tabela progressiva, indicada aos contratantes que almejam benefícios no curto e médio prazo.

As vantagens da renda vitalícia vão além da complementação do benefício do INSS e se estendem a outras questões, como:

- aplicação e administração do dinheiro do plano, sem causar nenhum tipo de preocupação ao segurado;

- proteção do poder de compra, com reajustes anuais de acordo com a inflação;

- opção de isenção do Imposto de Renda, caso o contratante seja diagnosticado com algum tipo de doença grave;

- permissão da definição de beneficiários do dinheiro na hipótese da morte do contratante.

Existem várias modalidades de renda vitalícia que o participante pode optar, que variam de uma instituição para outra. Veja as opções, abaixo:

Renda mensal vitalícia

A renda mensal vitalícia é a mais comum e garante a renda para o contratante até o seu falecimento.

Nessa modalidade de renda vitalícia, o pagamento da renda mensal é feito exclusivamente para o contratante, enquanto ele viver.

A renda mensal é a conversão da reserva financeira acumulada pela contribuição do participante. Por esse motivo, o benefício se encerra quando o titular morre.

Nesse plano, não há devolução do montante acumulado. Ou seja, se o contratante falecer um ano após o início do recebimento da renda do plano, o benefício é cancelado e não será mais pago a terceiros.

Renda mensal vitalícia com reversão ao beneficiário indicado

Essa opção paga a renda até o fim da vida do contratante e, após a sua morte, assegura a continuidade dos pagamentos até o falecimento do(s) beneficiários(s) indicado(s) em contrato pelo participante.

Quando o beneficiário morre depois que começou a receber a renda deixada pelo contratante falecido do plano, o benefício torna-se cancelado.

Nesse caso, o plano normalmente não permite a compensação ou devolução das quantias que já foram pagas.

Renda mensal vitalícia com prazo mínimo garantido

Essa modalidade funciona de forma a garantir o pagamento da renda até o dia do falecimento do participante, e a continuidade dos pagamentos aos beneficiários, mesmo após a morte do contratante, por um período mínimo.

O solicitante do plano é quem determina o prazo mínimo garantido, que a partir do início do pagamento do benefício começa a ser contabilizado.

No caso do contratante já estar recebendo a renda e faleça antes de findar o período mínimo de prazo, o valor passa a ser pago ao seu beneficiário.

Nas situações de mais de um beneficiário, cada um terá a porcentagem da renda determinada em contrato pelo solicitante até o final do período do pagamento.

Em contrapartida, se o beneficiário falecer após o prazo mínimo garantido, a renda será automaticamente extinta.

Não existe a possibilidade de nenhum tipo de indenização, compensação ou devolução de valores aos beneficiários.

Se um beneficiário que porventura esteja recebendo a renda deixada pelo contratante vier a óbito antes de completar o prazo mínimo garantido, a renda que lhe competiria será atribuída aos seus herdeiros legítimos.

Supondo que o solicitante não tenha definido nenhum beneficiário, conforme determina a lei, a renda será paga aos seus herdeiros legítimos.

Nessa situação, a renda é reservada todo mês durante o prazo mínimo garantido, sofrendo correções pelo indicador financeiro do plano, até que os herdeiros sejam identificados.

Renda mensal vitalícia reversível ao cônjuge com continuidade aos menores

Nesse modelo, o contratante tem acesso à renda vitalícia a partir da data que especificou em contrato.

Se o participante vier a óbito enquanto estiver recebendo a renda, seu cônjuge ou companheiro (a) passará a recebê-la (de acordo com o percentual que o contratante definiu) até a sua morte.

Porém, se o cônjuge ou companheiro (a) também vier a óbito, um percentual da renda (preestabelecido) será pago de forma temporária aos filhos menores.

Nesse caso, esse pagamento acontece até que estes completem a maioridade definida no regulamento do plano.

Entretanto, o limite da idade varia de uma empresa para outra e não necessariamente precisa coincidir com a idade legal de 18 anos.

No caso do cônjuge ou companheiro (a) vier a falecer antes do solicitante, o benefício pode ser transferido para os filhos ou outros beneficiários menores de idade que tenham sido indicados.

Esses novos favorecidos só receberão a renda até que atinjam a maioridade estabelecida pelo plano, como no caso mencionado acima.

Sempre que um dos beneficiários menores de idade alcançar a maioridade estabelecida no plano ou vier a óbito, é feito um novo rateio da renda, dividida em partes iguais entre os menores restantes.

Se porventura, acontecer o falecimento do último menor durante o pagamento do benefício, seus herdeiros legítimos receberão a renda até a data indicada em que o menor falecido completaria a maioridade.

Renda mensal por prazo certo

Nesse modelo, o contratante estabelece a renda que receberá mensalmente, contudo o pagamento dela é limitado ao número de meses previsto nas regras do plano.

No caso de falecimento do solicitante durante o período de pagamento, o benefício será destinado aos beneficiários indicados em contrato, de acordo com o percentual determinado.

O recebimento da renda é cancelado quando terminar o período de pagamento estipulado pelo contratante.

Se o solicitante indicar mais de um de beneficiário e um deles vier a óbito, a parte da renda que lhe pertencia será destinada aos seus herdeiros legítimos.

Nos casos em que o contratante não tenha indicado beneficiários ou se eles morrerem, a renda passará a ser reservada todo mês até que o tempo de pagamento definido no plano seja cumprido.

Durante esse período, o saldo é corrigido pelo indicador que rege o regulamento do plano até que os herdeiros legítimos sejam identificados.

Daí em diante, os sucessores receberão o saldo reservado e o benefício mensal, se o prazo de pagamento previsto em contrato ainda não estiver acabado.

Investimentos com renda mensal: conheça os principais tipos

A melhor forma de alcançar um bom investimento para renda mensal é diversificando as suas aplicações.

Assim, além de proteger o patrimônio à medida em que ele é construído, essa estratégia também permite que algumas aplicações alavanque os ganhos da carteira e, por consequência, gerem mais lucros.

Veja, a seguir, algumas das modalidades que oferecem um rendimento maior, tanto para renda fixa quanto para renda variável.

Renda Fixa

Tesouro Selic

Para falar de Tesouro Selic, primeiro é preciso entender como funciona esse tipo de investimento. Existem dois perfis diferentes: quem empresta e quem pega dinheiro emprestado.

Quem empresta dinheiro, além de receber de volta o valor emprestado, também recebe os juros pelo empréstimo, que é uma forma de fazer valer o dinheiro que foi emprestado.

Quem pega dinheiro emprestado, paga o valor que pegou acrescido dos juros desse empréstimo.

Os juros normalmente variam de acordo com o prazo em que o valor do empréstimo deverá ser pago e do risco do empréstimo não ser pago.

Quanto mais extenso o prazo e maior o risco, os juros tendem a serem maiores.

O Tesouro Selic segue o mesmo raciocínio pois não deixa de ser um empréstimo.

Só que, no caso, quem empresta o dinheiro é uma pessoa física, e quem pega emprestado é o governo.

O governo disponibiliza títulos públicos e a pessoa compra com a promessa de receber o valor pago de volta mais os juros, que corresponde à taxa Selic.

Então, os títulos públicos são uma das formas que o Governo Federal encontrou para angariar recursos com o objetivo de amenizar suas finanças.

Em outras palavras, investindo no Tesouro Selic, você está emprestando dinheiro diretamente para o governo.

No Brasil, há várias formas de se emprestar dinheiro e o empréstimo para o governo é o investimento considerado mais seguro existente.

Você só ficaria sem receber o valor emprestado se o país inteiro de alguma forma quebrasse, algo que é bastante improvável.

O Tesouro Selic é um título público pós-fixado, ou seja, você só vai saber o rendimento do investimento após o vencimento do título ou quando resgatar o dinheiro (você pode resgatar o valor do investimento antes do vencimento).

Isto é possível porque a rentabilidade, varia de acordo com a Taxa Selic (taxa básica de juros da economia do Brasil). Por isso, o nome Tesouro Selic.

O Tesouro Selic possui um fluxo de investimento bem simples: você aplica o valor e recebe o valor investido acrescido da rentabilidade, no momento em que desejar resgatar o dinheiro ou na data do vencimento do título.

CDB (Certificado de Depósito Bancário)

Como o próprio nome indica, o CDB é emitido pelos bancos. Assim como o Tesouro Selic, quanto menor for a liquidez, maiores serão os ganhos de longo.

Esse é um tipo de investimento utilizado pelos investidores mais conservadores, por ser considerado muito seguro, ou para construção de reserva de emergência, já que tem liquidez favorável.

O CDB é protegido pelo FGC (Fundo Garantidor de Créditos) até o limite de R$ 250 mil por CPF ou CNPJ, considerando:

- o conjunto de depósitos e investimentos em cada instituição ou acumulação financeira;

- limitado ao teto de R$ 1 milhão, a cada período de 4 anos.

Sobretudo, o CDB funciona como um empréstimo do seu dinheiro para a instituição bancária.

Como forma de compensação, você recebe uma taxa de rentabilidade que é definida no momento da compra.

A captação serve para financiar as atividades do banco emissor, como crescimento, pagamento de dívidas e projetos.

Geralmente, os CDBs emitidos por instituições menores tendem a oferecer taxas de rendimentos maiores.

Da mesma maneira que os CDBs que possuem prazo de vencimento mais extenso costumam ter rentabilidade mais atraente.

O CDB é categorizado segundo o tipo de rentabilidade em: prefixados, pós-fixados e híbridos.

Antes de investir, você precisa saber como cada uma dessas opções funcionam. Afinal, elas determinam como e quanto o seu dinheiro irá render até a data do vencimento.

Veja, abaixo, os tipos de CDBs existentes:

Títulos pós-fixados

Este é o tipo mais comum de CDB. A sua taxa de rentabilidade é vinculada a um indexador da economia.

Basicamente, o emissor paga um percentual do índice de referência utilizado, 120% do CDI ao ano, por exemplo.

Os rendimentos do CDB pós-fixados estão sujeitos a variações até a data do vencimento, devido ao fato dos indexadores oscilarem com o tempo.

Portanto, ao investir nesta categoria, você só tem um prognóstico de quanto irá receber no prazo de resgate.

Em tese, se o indexador sobe, os seus rendimentos seguem o mesmo caminho.

Títulos prefixados

A taxa de rentabilidade prefixada consiste em uma remuneração fixa. Por exemplo, 6,5% ao ano. Ela se mantém assim, independentemente das variações do mercado.

No momento da compra, você já sabe de forma exata, até a data do vencimento, quanto o seu dinheiro vai valorizar.

Títulos híbridos

O CDB híbrido é a classe menos oferecida no mercado. Ele possui taxa de rentabilidade formada por duas partes: uma variável e outra fixa.

Digamos que você possui uma aplicação com rendimento de 3,0% + IPCA. Isso quer dizer que ela renderá os 3,0% de forma fixa, mais a oscilação do IPCA.

Desta forma, quando o IPCA sobe, os rendimentos do seu CDB híbrido acompanham o mesmo caminho e vice-versa.

LCI (Letra de Crédito Imobiliário)

É o tipo de investimento que envolve o crédito para o financiamento de imóveis.

Assim como o CDB, é considerado seguro, isento de Imposto de Renda e protegida pelo FGC de acordo com suas limitações por CPF ou CNPJ que mencionamos acima.

A longo prazo, pode ser bem rentável e uma boa opção para diversificar as suas aplicações.

Na prática, o investidor empresta o seu dinheiro ao setor imobiliário e o recebe de volta no futuro corrigido.

A rentabilidade é definida no momento da compra, no caso de prefixada, ou futuramente no caso da pós-fixada, pois depende de como o seu indexador irá se comportar.

Quanto mais longo for o prazo de uma LCI, maior tende a ser sua rentabilidade.

Por esse motivo, vale sempre pesquisar para encontrar para o seu investimento uma melhor taxa.

Renda Variável

Bolsa de Valores

O mercado financeiro é o universo que envolve as operações de compra e venda de ativos financeiros, como valores mobiliários, câmbio e mercadoria.

Ou seja, é todo o ambiente que engloba as operações de investimentos financeiros.

Neste ambiente, existe uma plataforma de negociações de ações de empresas de capital aberto e essas ações constituem a base principal da Bolsa de Valores.

De forma bem simples, uma ação é a menor participação possível no capital de uma empresa.

Caso você adquira uma ação de uma determinada empresa, automaticamente se torna sócio e acionista dela.

Veja, a seguir, como essas ações são classificadas:

Ações ordinárias

São as ações que dão direito ao recebimento dos dividendos (parcela do lucro apurado por uma S.A) e também o poder de voto nas assembleias.

Ações preferenciais

Também dão direito ao recebimento dos dividendos, mas com preferências, sendo maiores que os das ações ordinárias e deixando de oferecer poder de voto nas assembleias.

Qual rende mais?

Como já mencionado acima, ações ordinárias garantem poder de voto ao acionista, o que pode impactar de forma positiva no desenvolvimento e nos resultados da empresa, além de oferecer alguma proteção.

Já ações preferenciais dão preferência ao acionista no momento do pagamento dos dividendos.

As ações preferenciais, geralmente, atendem melhor aos objetivos do pequeno investidor, pois podem possuir uma liquidez maior.

Isso quer dizer que é mais fácil negociar esse tipo de ação na Bolsa de Valores, o que permite alcançar uma rentabilidade – ou até retorno sobre o investimento – de forma mais rápida.

Para o investidor com poucos recursos, pode ser mais viável investir em ações preferenciais do que em ordinárias.

Mas se o que você almeja é um meio de conquistar uma renda extra passiva, as ações preferenciais podem ser uma boa oportunidade de diversificação em sua carteira de investimentos, além de serem uma excelente porta de entrada nesse mercado.

No entanto, ates de decidir em que tipo de ação quer investir, é preciso ter certeza do seu perfil de investidor.

Câmbio

O investimento em câmbio consiste em aplicar dinheiro em ativos vinculados a moedas estrangeiras, o que permite oportunidades de ganho tanto na variação do ativo quanto na cotação da moeda.

Essa modalidade de investimento implica também o risco de perda, caso a moeda estrangeira por algum motivo, se desvalorize.

É nesse tipo de mercado global que são trocadas moedas entre agentes econômicos, onde a moeda de um determinado país é oferecida em troca da moeda de outro.

Para isso, é necessário conhecimento sobre os valores que cada moeda vale em comparação à outra através das taxas de câmbio.

A taxa de câmbio envolve dois ativos — no caso, duas moedas — e indica o valor que uma unidade monetária de uma das moedas pode comprar da outra.

Há dois tipos de taxa de câmbio:

Direta ou ao incerto

Quando a taxa é apresentada em valores da moeda estrangeira para uma unidade da moeda nacional. Exemplo: 1,00 BRL = 0,19 USD (dólar americano).

Indireta ou ao certo

Quando a taxa é apresentada em valores da moeda nacional para uma unidade de moeda estrangeira. Exemplo: 1,00 USD = 5,36 BRL.

Dependendo da política cambial de cada país, a taxa de câmbio pode ser fixa, flutuante ou híbrida.

Na economia brasileira, há um regime cambial flutuante, onde os valores das outras moedas são definidos pela oferta e procura livremente.

Day Trade

Este tipo de investimento se enquadra no perfil do investidor mais arrojado e talvez seja o investimento de maior risco.

Isso porque é de prazo bem curto e, como o próprio nome diz, está diretamente relacionado aos resultados das operações do dia no mercado.

As variações das ações, logo, são diárias e podem subir ou descer de forma muito rápida, o que pode gerar lucros ou prejuízos.

Uma coisa bem interessante sobre o Day Trade é que ele não se resume somente a comprar e vender ações no mesmo dia. Se você não quiser, não é necessário aplicar apenas nesse tipo de ativo.

Fazendo day trading, você pode investir em curto prazo no commodities, como café, milho e petróleo.

Além do mais, há a possibilidade também de aplicar em moedas estrangeiras e em índices, da mesma forma como o Ibovespa e o S&P 500.

Investimentos que rendem mensalmente

Previdência privada

Na renda fixa, o investimento mais conhecido para quem busca renda mensal é a previdência privada.

A previdência privada um tipo de aplicação de longo prazo que envolve um período de acumulação, no qual você aplica o dinheiro que será reservado à sua futura renda.

Após esse período, é possível resgatar o valor total ou recebê-lo mensalmente como se fosse um salário.

Esse tipo de investimento é indicado para quem pode investir por pelo menos dez anos.

Fundos de Investimento Imobiliário — FIIs

Os principais investimentos que pagam rendimento mensal na renda variável são os Flls (fundos de investimento imobiliário).

Os fundos imobiliários funcionam da mesma forma que os fundos tradicionais. No entanto, suas cotas são negociadas na bolsa de valores. Ou seja, há uma mudança bem frequente no preço.

Os ativos que formam os fundos imobiliários são prédios residenciais ou corporativos, galpões logísticos, shopping centers, escolas e agências bancárias.

Também existem fundos que investem em recebíveis imobiliários (CRIs) e cotas de outros fundos.

Essas cotas possuem um rendimento com base em aluguéis e são depositadas todos os meses na conta do investidor (esse rendimento possui isenção de Imposto de Renda).

Vale a pena ressaltar que os fundos imobiliários não são indicados para o investidor que prefere aplicações mais seguras.

Além disso, eles também exigem uma análise de risco mais detalhada.

Investimentos em renda fixa com juros semestrais

Aplicações que fazem pagamentos semestrais depositam uma parte pequena dos juros semestralmente na conta do investidor.

Conforme o valor investido, é possível usar os rendimentos como fonte principal de renda ou até mesmo para complementar o seu salário, gerindo os valores com o intuito de ter dinheiro todo mês.

As modalidades mais conhecidas que rendem juros a cada seis meses, são os títulos do Tesouro Direto. São eles:

- Tesouro IPCA+ com juros semestrais (antiga NTN-B);

- Tesouro Prefixado com juros semestrais (antiga NTN-F).

Além desses títulos, existem também algumas Debêntures (títulos de dívidas emitidos por empresas, como se fossem empréstimos, e adquiridos por pessoas ou empresas, sendo considerados uma opção de renda fixa).

Essas Debêntures fazem pagamentos de juros semestrais, as chamadas amortizações.

Existem também alguns tipos de CDBs, CRI (Certificados de recebíveis imobiliários) e do Agronegócio (CRA) que pagam juros semestrais, entretanto, são aplicações mais raras.

Além do mais, esses modelos de investimentos costumam ter valores mínimos mais altos para começar a investir e prazos de vencimentos mais extensos.

Esses exemplos citados acima, fazem parte do conjunto da renda fixa.

Eles permitem a retirada de uma pequena parte dos juros do investimento semestralmente e, quando houver imposto de renda, será descontado automaticamente na fonte.

Ações que rendem dividendos mensalmente

Quando se trata em investir em ações, o pagamento de dividendos sempre chama a atenção de muitos iniciantes e investidores no mercado.

Entretanto, esse caso requer uma certa atenção, afinal, procurar ações que pagam dividendos não pode ser o único critério.

Então, antes de visar a agenda de dividendos a distribuir, é necessário procurar boas ações para investir.

Um dos pensamentos iniciais de quem deseja investir nessa modalidade é procurar ações que pagam mensalmente os dividendos. Porém, há duas coisas que você precisa saber sobre isso:

- Nem sempre a distribuição mensal dos lucros é feita através de dividendos;

- Nem sempre o valor a receber mensalmente dos dividendos é interessante.

Há outros tipos de proventos que podem ser distribuídos pelas empresas aos seus acionistas, além dos dividendos, como Juros sobre capital próprio (JCP) ou bonificações.

Quando uma empresa distribui rendimentos de forma mensal, a forma mais frequente é que eles sejam feitos por meio dos JCP.

A diferença entre eles está na tributação do Imposto de Renda. Dividendos são isentos, devido o imposto já ser tributado da empresa, antes da realização da distribuição.

Já os Juros sobre Capital Próprio sofrem uma tributação de 15% do Imposto de renda.

Veja, a seguir, algumas ações que costumam pagar dividendos mensalmente:

| Código da ação | Empresa | Setor |

| BBDC4 | Banco Bradesco | Bancário |

| ITUB4 | Itaú Unibanco | Bancário |

Vale destacar que ações que pagam dividendos mensais não necessariamente podem ser as melhores ações para investir com o intuito de receber rendimentos.

Além da frequência, é importante observar o valor dos lucros que as empresas distribuem ao longo do tempo.

Outro ponto é ficar atento ao percentual de lucro que essa empresa distribui em relação ao valor da sua ação.

Empresas que pagam dividendos de forma consistente muitas vezes possuem boa gestão e são estáveis. A origem desses pagamentos são os lucros.

Então, a empresa precisa apresentar lucros regulares, o que demonstra normalmente, finanças equilibradas e fluxo de caixa consistente.

Em virtude disso, empresas que pagam dividendos consistentes tendem a ser boas para investimento.

Veja, algumas das ações que costumam pagar dividendos regularmente:

| Código da ação | Empresa | Setor |

| ALPA4 | Alpargatas | Consumo |

| BBAS3 | Banco do Brasil | Bancário |

| BBDC4 | Banco Bradesco | Bancário |

| BRSR6 | Banrisul | Bancário |

| BVMF | B3 Bolsa Brasil Balcão | Financeiro |

| FLRY3 | Fleury | Saúde |

| GGBR4 | Gerdau | Siderurgia e Metalurgia |

| ITSA4 | Itausa | Financeiro |

| ITUB4 | Itaú Unibanco | Bancário |

| LREN3 | Lojas Renner | Consumo |

| MGLU3 | Magazine Luiza | Consumo |

| RENT3 | Localiza | Consumo |

| SANB11 | Banco Santander | Bancário |

| SMLS3 | Smiles Fidelidade | Consumo |

| TAEE11 | Taesa | Utilidade Pública |

| WEGE3 | Weg | Industrial |

Investimentos que pagam juros sobre o capital próprio

Os juros sobre capital próprio (JCP ou JSCP) são um tipo de lucro distribuído aos acionistas de uma determinada empresa. Assim sendo, não é possível investir somente em JCP.

Para estar habilitado a receber esse benefício, você primeiro deve investir em ações de alguma empresa que pague o JSCP aos seus acionistas.

Para saber quais são essas empresas, acesse o site da B3 e veja o histórico de pagamento de JSCP de cada uma delas.

Os JSCP podem render bons retornos, que vão além do desempenho das empresas no mercado financeiro.

É bom lembrar que o segredo para o sucesso no mundo dos investimentos é a diversificação da carteira de investimentos.

Por isso, evite aplicar todos os seus recursos em renda variável e aplique-os em diferentes empresas, não focando apenas nas que pagam dividendos e Juros sobre Capital Próprio.

Dessa forma, você se protege melhor das oscilações do mercado financeiro e pode ter a chance de aumentar os retornos com suas aplicações ao longo do tempo.

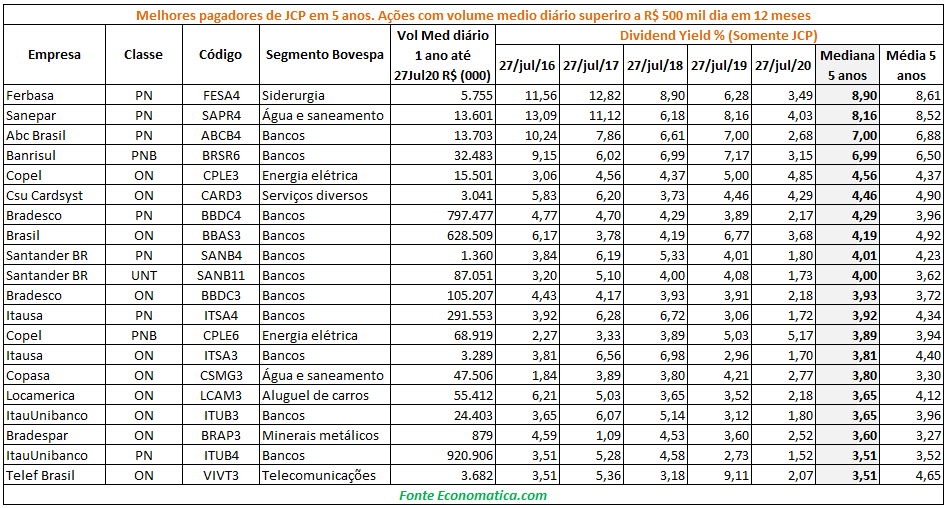

Na tabela acima, temos somente as ações que pagam os melhores juros sobre capital próprio (JCP).

A Ferbasa ocupa o 1º lugar com 8,6% na média. Em 2º está a Sanepar com 8,52% a.a na média. Veja que entre 20 ações, 11 são de bancos.

É importante lembrar que esse tipo de lista não é uma recomendação de investimento.

Ela só serve como um parâmetro inicial para os seus estudos de análise dos fundamentos de cada empresa.

Melhor investimento para renda mensal

O melhor investimento para renda mensal depende muito do seu perfil de investidor e dos seus objetivos.

Isso porque existem alguns investidores que preferem aplicações mais conservadoras e outros que suportam melhor as oscilações do mercado.

Desse modo, as aplicações de renda fixa são boas opções para quem almeja mais estabilidade em seus investimentos (CDBs, títulos do Tesouro Direto e planos de previdência que investem nesses ativos).

Já quem está disposto por rendimentos maiores a mais oscilações, pode optar por algum investimento de renda variável (ações, fundos imobiliários e fundos de multimercado).

Mesmo assim, cada pessoa terá uma carteira de investimentos diferente, dependendo do objetivo de cada um.

Fazer um bom investimento para renda mensal é um jeito de ter uma estabilidade maior no futuro e ter mais segurança. Entretanto, a melhor alternativa a se escolher depende de parâmetros bem particulares.

Como aumentar a renda mensal?

Para aumentar os aportes mensais e alavancar os investimentos, pode-se aumentar a renda de alguma forma ou cortar gastos.

Há muitas ações que você pode fazer no cotidiano que contribuirão para aumentar sua renda mensal de forma consistente, impulsionar seus investimentos e melhorar a sua vida financeira.

É normal pensar em trabalho ou algum tipo de atividade remunerada quando se fala em aumentar a renda mensal.

Entretanto, o mercado de trabalho está cada vez mais concorrido, principalmente devido à grande oferta de trabalhadores para poucas demandas de trabalho.

Atualmente, o Brasil possui cerca de 13 milhões de desempregados, vive um momento de incertezas políticas e tenta se recuperar de uma das suas piores crises.

Porém, ainda assim é possível se destacar ao retornar para o mercado de trabalho ou conseguindo aquela almejada promoção.

Para isso, busque se atualizar sempre, a fim de se tornar um profissional cada vez mais completo.

Veja, a seguir algumas dicas práticas e simples que podem ajudar a você a aumentar a sua renda mensal:

Proficiência em línguas estrangeiras

A proficiência em línguas estrangeiras também tem grande valor como trunfo profissional na maioria das áreas de atuação.

O inglês, especialmente, é considerado quase uma obrigatoriedade entre as grandes empresas.

Portanto, dedique-se a estudar sobre a língua para se manter no mesmo patamar de seus concorrentes.

Conhecimento em tecnologia

A Tecnologia da Informação (TI) é considerada por muitos uma das principais habilidades do futuro, além de estar em constante evolução e cada vez mais presente no dia a dia.

Por isso, em alguns casos, torna-se um diferencial, mesmo para profissionais de outras áreas.

Renda extra

A renda extra, apesar de subestimada por muitos, pode ser um poderoso aliado financeiro.

Pare e pense no que você sabe fazer de melhor e que outras pessoas não saibam.

No primeiro momento pode parecer desafiador, mas com perseverança você pode acabar descobrindo uma ou mais habilidades interessantes.

A partir daí, é preciso pensar em formas de rentabilizar seu conhecimento.

Conclusão

A partir das informações dispostas neste artigo, é possível observar que através de bons investimentos pode-se conquistar uma renda mensal satisfatória.

Você também conheceu as diferentes modalidades de renda, como a fixa, variável e, que além dos investimentos, também é possível buscar mais recursos para seu orçamento mensal por meio da geração de renda extra.

Entretanto, se você não tem a quantia necessária para ter uma renda mensal confortável, terá que fazer um bom planejamento financeiro, cortar gastos desnecessários e começar a investir estrategicamente, não é mesmo?

Então, um bom caminho é continuar estudando as possibilidades e acompanhando as oportunidades do mercado financeiro. Quer saber como fazer isso?

Simples! Assine a newsletter do iDinheiro para receber mais materiais especiais como esse e notícias econômicas e financeiras.

{kind=link}