Você conhece os planos de previdência privada Inter? Esse é um produto oferecido pela instituição financeira que pode atender às necessidades de diversos clientes.

A previdência privada é um tipo de investimento que tem o objetivo de ajudar o investidor a construir uma reserva para a aposentadoria, podendo funcionar como um complemento ou até mesmo principal fonte de renda.

Devido à recente reforma da previdência, a busca pelo investimento tem aumentado. De acordo com a Federação Nacional de Previdência Privada e Vida (Fenaprevi), em 2020, os planos de previdência captaram cerca de 124,3 bilhões de reais em prêmios e contribuições.

Se você está aqui porque é uma das pessoas interessadas em deixar este número ainda maior, continue a leitura para conhecer os planos de previdência oferecidos pelo Banco Inter.

Para que serve a previdência privada?

Ao contrário do que muitos pensam, a previdência não serve apenas para quem quer juntar dinheiro para se aposentar. Ela também pode ser o investimento de escolha para realizar metas de longo prazo, como pagar uma faculdade para os filhos ou fazer um intercâmbio.

Mesmo assim, saiba que as principais vantagens em fazer um plano de previdência privada estão na sucessão patrimonial, já que esse tipo de investimento não passa por inventário, e no benefício fiscal para quem faz a declaração completa de imposto de renda.

Se quiser saber mais sobre previdência, dê uma olhada neste artigo completo: Previdência privada: entenda como funciona e as melhores opções.

Como funciona o plano de previdência privada Inter?

Para começar, qualquer pessoa pode investir num plano de previdência privada Inter. Basta, apenas, que seu objetivo se encaixe nas características e prazos do investimento.

Continue lendo para entender as particularidades de cada tipo de plano.

Tipos de previdência privada Inter

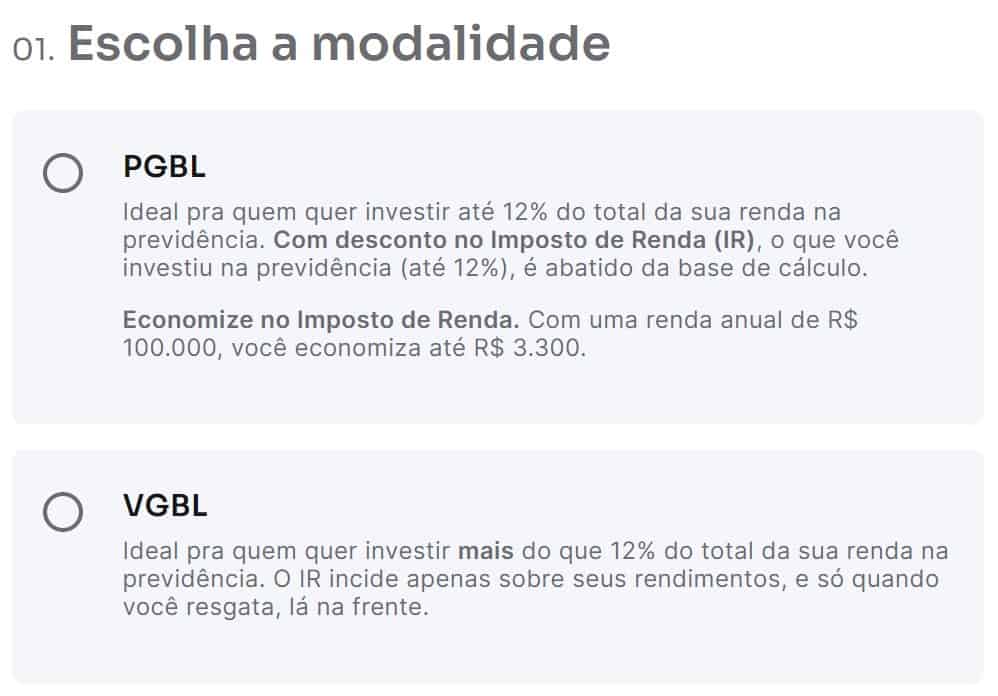

Assim como os planos comuns, existem dois tipos de previdência privada Inter: PGBL e VGBL. Sua maior diferença está na tributação de IR, tanto na declaração anual como na hora de resgatar seu benefício.

PGBL

O Plano Gerador de Benefício Livre é apropriado para pessoas que declaram o imposto de renda usando o formulário completo. Dessa forma, o contribuinte pode deduzir seus incentivos financeiros até o limite de 12% da sua renda tributável, ou seja, você ganha um desconto na base de cálculo para o pagamento do IR.

Mesmo assim, na hora de usar o benefício, a tributação de IR incide sobre todo o montante acumulado, de forma a compensar os descontos na declaração.

VGBL

Já o Vida Gerador de Benefício Livre é mais indicado para contribuintes que optam por fazer a declaração anual por meio do formulário simples, pois não há possibilidade de compensação fiscal.

Por outro lado, ao usufruir da previdência, a tributação de IR incide apenas sobre o rendimento do fundo e não sobre o montante total.

Assim, na hora de escolher seu plano, faça os cálculos para entender qual plano é mais vantajoso para você no momento da contratação. Se você pode fazer o desconto na declaração, opte pelo PGBL. Se não, fique com o VGBL.

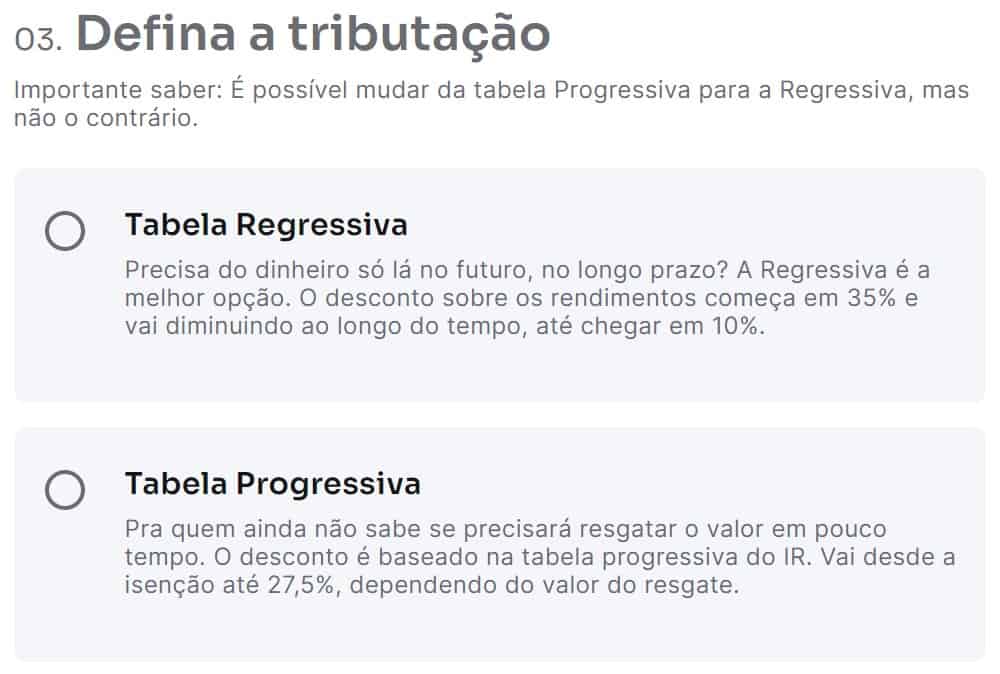

Tipos de tributação

Após escolher o modelo de previdência que mais se adequa ao seu perfil (VGBL ou PGBL), você deve optar pela forma de cobrança do IR, que pode ser regressiva ou progressiva para qualquer um dos planos.

Regressiva

Na tributação regressiva, a alíquota reduz de acordo com o tempo que o dinheiro se mantém aplicado, conforme a tabela abaixo:

| Tempo de acúmulo de capital | Alíquota aplicada |

|---|---|

| 0 a 2 anos | 35% |

| 2 a 4 anos | 30% |

| 4 a 6 anos | 25% |

| 6 a 8 anos | 20% |

| 8 a 10 anos | 15% |

| > 10 anos | 10% |

Portanto, esse modelo de tributação é indicado para quem tem intenção de manter os recursos por um prazo maior de tempo, idealmente de 10 anos para cima. Se você tem esse tempo para esperar pela sua aposentadoria, por exemplo, opte pela tabela regressiva.

Saiba, também, que não é possível mudar do modelo regressivo para o progressivo, como você verá a seguir.

Progressiva

Nesse tipo de tributação, o imposto de renda é cobrado em cima do valor resgatado (ou da renda mensal) da previdência privada Inter. A alíquota é a mesma dos outros rendimentos tributáveis, como o salário, e soma-se a eles.

Por exemplo, se você recebe R$ 2.220,00 de salário e R$ 600 do plano de previdência, você pagará 7,5% de Imposto de Renda sobre o valor total. No caso, R$ 2.820,00. Ou seja, à medida que o rendimento tributável cresce, a alíquota de cobrança de IR também aumenta.

A seguir, veja a tabela de IR na qual se baseia esse cálculo:

| Base de cálculo (R$) | Alíquota | Parcela a deduzir do IR |

|---|---|---|

| Até 1.903,98 | Isento | – |

| De 1.903,99 a 2.826,65 | 7,5% | R$ 142,80 |

| De 2.826,66 a 3.751,05 | 15% | R$ 354,80 |

| De 3.751,06 a 4.664,68 | 22,5% | R$ 636,13 |

| Acima de 4.664,68 | 27,5% | R$ 869,36 |

Por fim, caso você mude de ideia, pode trocar a tabela progressiva pela regressiva. E, se decidir fazer o resgate do plano antes do prazo, a cobrança de IR é de 15%, independentemente do valor acumulado.

Taxas cobradas na previdência Inter

Quando falamos em previdência, existem 3 taxas relevantes: taxa de carregamento de entrada, taxa de carregamento de saída e taxa de administração. Veja o que são e como funcionam nos planos do Banco Inter:

- taxa de carregamento de entrada: cobrada ao fazer um novo aporte, não há cobrança no Inter;

- taxa de carregamento de saída: cobrada na hora do resgate, não há cobrança no Inter;

- taxa de administração: comum a todos os fundos de investimento, no Inter ela é de 0,8% ao ano.

Também pode haver cobrança de taxas caso você decida trocar seu plano para outra entidade, ou seja, fazer uma portabilidade de previdência. Porém, no Banco Inter não é cobrado esse tipo de tarifa.

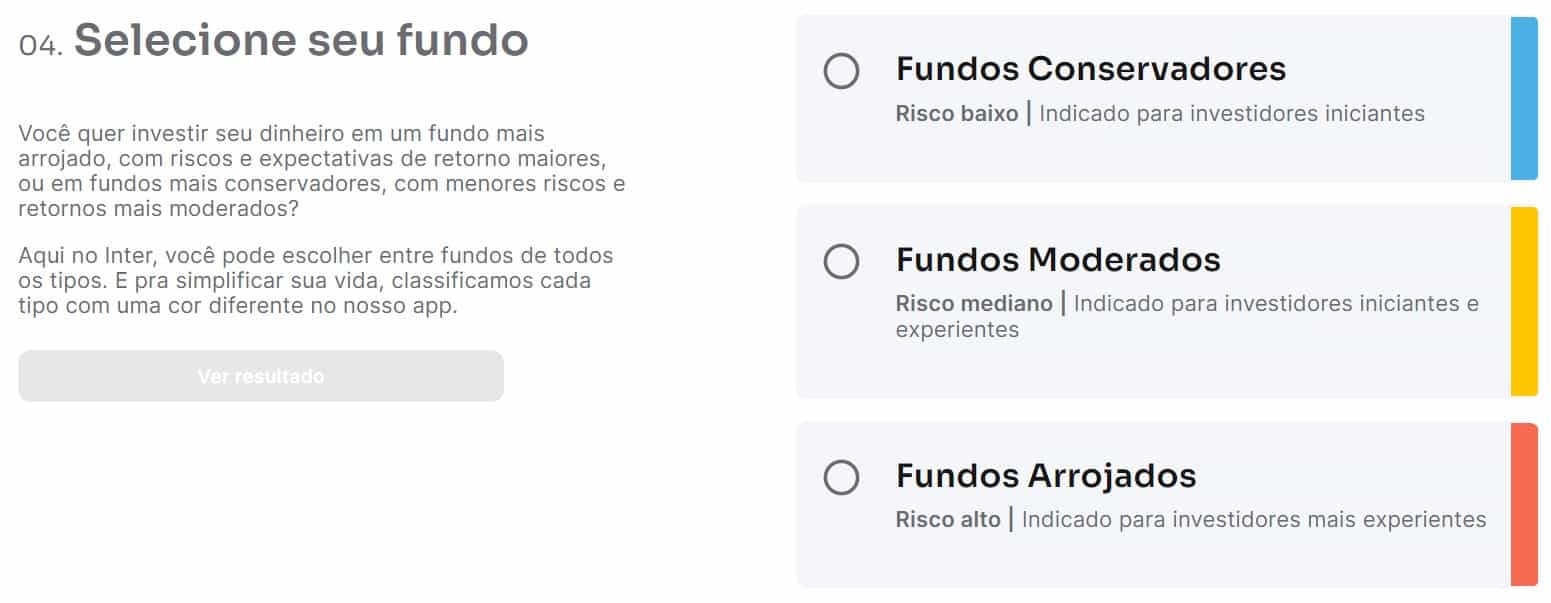

Fundos de previdência privada Inter

Talvez você ainda não saiba, mas a previdência privada nada mais é do que um fundo de investimento com algumas particularidades. Isso quer dizer que nesse investimento existem vários outros que compõem o fundo, podendo ser mais ou menos arriscados.

No Inter, existem dois fundos de previdência, um para quem tem perfil mais moderado ou precisa de retornos mais modestos e outros para quem é mais arrojado ou precisa de uma maior rentabilidade.

Veja o que compõe cada um deles:

| Inter Selection Top Previdência | Inter Selection Arrojado |

|---|---|

| Perfil moderado | Perfil arrojado |

| Composição: – 37% multimercado – 23% macro – 17% ações – 14% renda fixa – 9% quantitativo | Composição: – 63% ações – 16% multimercado – 12% renda fixa – 7% macro – 2% quantitativo |

Uma vantagem interessante é que o Inter oferece cashback nos seus fundos de investimentos, retornando ao investidor parte das taxas pagas.

Na hora de escolher, informe-se sobre os riscos do investimento e a rentabilidade histórica do fundo. Essas informações devem constar na lâmina do ativo e você pode pedir a ajuda de um profissional para interpretá-las.

De qualquer forma, saiba que a gestão de qualquer fundo é feita por um gestor profissional qualificado, o que confere uma grande vantagem para quem não tem experiência em escolher seus próprios investimentos.

Perfil de investidor: o que é e como descobrir o seu tipo?

Como fazer uma simulação de previdência privada Inter

Antes de decidir qual plano ou fundo é melhor para você, faça uma simulação na página do banco para direcionar melhor a sua escolha. Veja como é simples:

Passo 1: escolha seu plano.

Passo 2: coloque as informações sobre renda declarada, aportes e prazo.

Passo 3: escolha o regime tributável.

Passo 4: selecione o perfil de risco desejado.

Passo 5: veja o resultado de acumulação líquida.

Se quiser simular diferentes cenários e condições, você pode refazer a simulação quantas vezes precisar.

Outras opções de previdência no Banco Inter

Além dos fundos do próprio banco, o Inter oferece outras opções de entidades variadas. Veja alguns exemplos abaixo:

| Fundo | Tipo |

|---|---|

| Icatu Vanguarda Absoluto | Conservador |

| Icatu Minha Aposentadoria | Conservador |

| Capitânia Mult Prev Icatu | Moderado |

| Icatu Seg Tesouro Juro Real 2024 | Moderado |

| ARX Income Previdência | Arrojado |

| Icatu Vanguarda Minha Após 2040 | Arrojado |

| ARCA Grão Previdência FIC FIM | Moderado |

Para visualizar outras alternativas, siga o caminho abaixo:

- acesse o app do banco com seus dados;

- entre na área “Investir”;

- escolha “Previdência Privada”;

- aceite os termos;

- escolha “Simular minha previdência” e o objetivo desejado;

- decida entre investir um valor único, mensalmente, ou os dois;

- defina os valores que deseja investir;

- o aplicativo mostra uma sugestão de fundo, mas você pode clicar em “Escolher outro fundo” para ver as opções disponíveis.

Canais de contato do Banco Inter

Se você se interessou pelo produto e quer tirar dúvidas mais específicas, ou fazer logo a contratação, pode acessar os canais de contato do banco Inter:

- app para Android ou iOS;

- site oficial;

- central de ajuda;

- telefones de contato:

- capitais e regiões metropolitanas: 3003 4070;

- demais localidades: 0800 940 0007;

- para deficiente de fala e audição: 0800 979 7099;

- SAC 24 horas: 0800 940 9999;

- ouvidoria: 0800 940 7772;

- redes sociais e demais canais neste link.

Conclusão: previdência privada Inter vale a pena?

Conforme você deve ter percebido, o banco conta com vários benefícios para o cliente. Agora, é preciso avaliá-los e entender até que ponto eles fazem diferença para a sua realidade, já que cada pessoa ou família conta com uma realidade específica, além de expectativas diferentes para o dinheiro aplicado.

Nesse sentido, além de buscar pelos canais oficiais de contato do banco, você pode também fazer uma comparação com outras empresas do mercado. Conforme apontamos aqui, o Inter tem taxas e condições competitivas, mas a análise dos principais nomes é sempre importante para fazer uma boa escolha. Afinal, a melhor previdência privada é aquela que se adapta às suas condições.

Se quiser saber mais sobre previdência privada, consulte estes artigos aqui do iDinheiro:

- Previdência privada: entenda como funciona e as melhores opções

- PGBL ou VGBL: qual o melhor plano de previdência privada?

- Como solicitar a portabilidade da previdência privada?

- Saiba tudo sobre o simulador da previdência privada

- Como cancelar previdência privada? Entenda agora mesmo!

Perguntas frequentes sobre previdência privada

- PGBL ou VGBL: qual é o melhor plano de previdência privada?

Para quem faz a declaração de ajuste anual do imposto de renda na versão simplificada, o VGBL é a melhor opção. Para quem faz a declaração completa, o PGBL oferece um benefício fiscal de até 12% da renda tributável, por isso esse plano é mais interessante.

- Quanto rende uma previdência privada?

O rendimento da previdência privada vai depender do fundo escolhido, que pode ser mais conservador (menos rentabilidade e menor risco) ou mais arrojado (mais rentável e maior risco).

- Como funciona a previdência privada?

A previdência privada nada mais é do que um fundo de investimentos com algumas características especiais. Em resumo, o investidor escolhe o plano mais adequado, deposita o dinheiro no fundo e o gestor trabalha para rentabilizar o capital dos cotistas. Ao fim do período de acumulação, o investidor pode desfrutar de uma renda mensal.

- Por que pagar previdência privada?

A previdência privada é interessante para quem quer planejar uma aposentadoria independente do INSS e também para quem quer fazer planos de longo prazo. Ela é muito útil para a sucessão patrimonial, já que não passa por inventário, além de conceder benefício fiscal no plano PGBL.

Excelente. Tudo que eu precisava saber em um único artigo.