As linhas de crédito são opção para diversas pessoas que precisam do dinheiro para obter um bem, quitar outra dívida mais cara, dentre outras opções. Muitos pensam em linhas de crédito somente como empréstimos e financiamentos, mas elas também englobam cartões de créditos e cheque especial. Porém, muitas linhas de crédito possuem juros muito altos, o que só contribui para as dívidas da pessoa aumentarem ainda mais.

Por isso, em 2013 foi aprovada a portabilidade de crédito, um método que possibilita a transferência de dívidas para instituições que possuam juros menores e propostas de parcelamento mais atraentes. Isso estimula a concorrência entre os bancos, e também beneficia os clientes. Saiba abaixo como realizar a portabilidade de crédito.

Portabilidade de crédito

Como mencionado, a portabilidade de crédito é um método que permite que os consumidores possam transferir suas dívidas de um banco para o outro, de acordo com sua escolha. Esta opção tem como objetivo estimular a competição entre as instituições financeiras, com o decrescimento dos juros e propostas melhores para os clientes.

Toda pessoa física pode realizar esta operação, seja para cheque especial, cartão de crédito, financiamentos, empréstimos, crédito pessoal ou crédito consignado. O banco para o qual será realizado a portabilidade é de escolha do cliente, mas ele deve analisar qual possui uma proposta melhor para a sua dívida.

Como realizar a portabilidade?

Antes de sequer começar o processo, vá até o banco que retém a sua dívida atualmente a procure saber qual é a situação. Ou seja, quanto você ainda tem que pagar, em quantas parcelas e quais são os juros. Conheça primeiro a sua dívida, para não correr o risco de fazer escolhas erradas. Você pode solicitar este saldo de dívida pela agência ou pela central de atendimento. O banco tem ate 15 dias para lhe responder.

Assim, após isso, você saberá quais as taxas que está pagando. Desta forma, é possível compara-las com as de outros bancos. Pode-se fazer esta comparação pelo site do Banco Central.

Depois de escolher o banco que tem as menores taxas e também que propõe a melhor opção de parcelamento, você terá que ir até a agência da instituição escolhida e manifestar o seu interesse. Assim, este banco terá que conceder ou não o crédito e a renegociação a você, e isso depende da análise do seu cadastro. Caso ele recuse o seu cadastro, esta recusa deve ser feita por meio de uma carta, em conforme determinado pelo Código de Defesa do Consumidor.

Se esta nova instituição aceitar o seu cadastro, peça um detalhamento de todas as suas despesas, simulando os custos que a sua nova negociação terá. Porém, tenha em mente que a portabilidade é apenas uma transferência de suas dívidas, de forma que sua dívida não pode ser alongada, não deve-se ter a cobrança de tarifas adicionais e os valor da sua dívida não pode ser aumentado. A portabilidade prevê somente a incidência de juros no saldo da dívida, e outros valores e serviços não podem ser cobrados.

Comumente, os bancos podem tentar inserir alguns serviços no contrato, como a abertura de contas. Porém, a abertura da conta só será necessária caso o depósito seja feito na conta, como em crédito consignado. Assim, ela pode ser exigida. Também, em caso de crédito imobiliário, pode-se cobrar um valor adicional para firmar um registro em cartório, para que o imóvel seja dado como garantia do pagamento da dívida. Fique atento para que não sejam cobrados custos excessivos.

A operação de portabilidade deve sempre ser benéfica ao consumidor, por isto faça um detalhamento da proposta, dos valores, e tenha a certeza de que não sairá em desvantagem antes de fechar o acordo. Saiba que o consumidor tem o direito de realizar a portabilidade livremente, e o banco que tem o crédito não pode dificultar o processo.

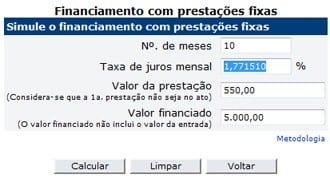

Caso, nesse processo, o banco que detém a dívida tente retirar algum benefício ou mesmo não entregue certos documentos, entre em contato com o Banco Central e registre uma reclamação formal. O Banco Central também possui algumas ferramentas para facilitar a decisão do consumidor. A Calculadora do Cidadão simula algumas operações, utilizando informações fornecidas pelo indivíduo.

Utilizando a Calculadora do Cidadão, a pessoa pode inserir os valores de juros, valor da dívida completa, e simular como será as suas parcelas e renegociação. Isso pode ajudar o consumidor a tomar uma decisão consciente.