Uma novidade para quem é cliente de longa data do roxinho, mas torcia pelo aumento das funcionalidades do cartão: agora é possível pagar boleto com cartão de crédito Nubank.

Dessa forma, clientes podem concentrar seus gastos neste bom cartão de crédito sem anuidade, prática positiva para quem está em busca de aumentar o score, por exemplo. No entanto, aquelas pessoas que têm certa dificuldade em se controlar no cartão de crédito, podem prestar atenção em relação aos encargos envolvidos.

Pensando em te ajudar, preparamos um conteúdo completo para os clientes do Nubank que desejam conhecer mais sobre o recurso. Ao final do conteúdo, listamos boas práticas ao pagar boleto com cartão de crédito de forma geral, apontando os benefícios e pontos de atenção.

Como pagar boleto com cartão de crédito Nubank?

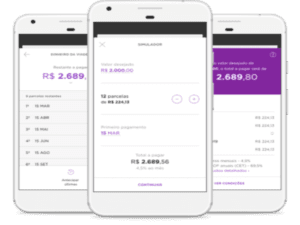

A partir de 15 de julho, clientes selecionados poderão pagar boleto com o cartão de crédito Nubank. Além disso, é possível fazer o parcelamento dessas contas. Veja um passo a passo divulgado pela fintech que ensina os clientes a acessarem o recurso rapidamente:

- abra o app do Nubank (iOS ou Android) e na tela inicial, clique em “Pagar”;

- selecione a opção “Pagar boleto com cartão de crédito”;

- escaneie o boleto ou digite seu código de barras, conferindo os dados e clicando em “Continuar”;

- escolha o número de parcelas caso deseje dividir;

- clique em “Pagar” e digite a senha de 4 dígitos.

Qual é o valor dos juros ao pagar boleto com cartão de crédito Nubank?

Na postagem oficial feita no site do Nubank para anunciar o novo recurso, conseguimos ver uma simulação em que os juros são mostrados. O valor do boleto fictício era de R$ 435,82 e não houve parcelamento. Nesse caso, temos as informações:

- Valor do boleto: 1x de R$ 435,82

- Juros de 4% ao mês: R$ 9,82

- IOF: R$ 1,27

Ou seja, este cliente pagou RS$ 11,09 para fazer o pagamento do boleto no cartão de crédito, fora o valor original da conta.

Quais são as vantagens em pagar boleto com cartão de crédito?

Há diversas vantagens em pagar boletos com um cartão de crédito, porém elas serão mais ou menos relevantes de acordo com a saúde financeira e com os objetivos de cada usuário. Um dos primeiros benefícios que surgem com a prática é o ganho de tempo para pagá-las.

Leia: Pagar boleto com cartão de crédito: aprenda a fazer e veja os melhores aplicativos!

Especialmente para autônomos e vendedores que vivem de comissão, este tempo extra é mais do que bem-vindo para conseguir os recursos para honrar seus compromissos.

Outro fator que pode favorecer o usuário é a unificação das contas. Em vez de dispersar sua atenção com vários boletos, reunir todos os seus gastos dentro de uma fatura pode ser uma ajuda na hora de fazer o fechamento do mês.

Prós

Ainda, alguns cartões de crédito oferecem premiações como recompensa pelo uso. Elas podem ser isenção de anuidade, pontos e milhas para troca. Consulte o seu banco para saber se a opção existe e, caso a resposta seja positiva, quais são os requisitos e as formas de conquistá-las.

Sendo assim, você pode fazer o pagamento de contas, como luz e água, para “incrementar” a fatura do cartão de crédito e aproveitar os benefícios.

E as desvantagens?

Os benefícios de usar o cartão de crédito para pagar as contas devem ser levados em conta para a tomada de decisão. Porém, não se deve ignorar suas desvantagens. E, como já foi dito, elas existem!

Contras

Outra desvantagem da qual é impossível escapar é o IOF, o Imposto sobre Operações Financeiras. De acordo com o decreto presidencial nº 8.392, o percentual sobre as operações de crédito anuais é de 3% e há uma cobrança diária de 0,0082%.

Além disso, o uso do cartão de crédito para o pagamento das contas compromete o limite do seu cartão. Portanto, caso seus planos incluam utilizar o cartão para outras compras, esta pode ser uma desvantagem grande a se considerar. Faça as contas e acompanhe sempre de perto o limite disponível.

Por fim, é preciso ficar atento às particularidades de cada instituição. Algumas delas podem não permitir o uso do cartão de crédito para pagar todos os tipos de boletos, limitando-se apenas a alguns específicos, como água, luz, telefone, impostos (IPTU, IPVA, etc.) e moradia (condomínio).

As desvantagens podem ou não determinar o seu uso para este fim. De qualquer forma, evite a opção de cartão de crédito quando você não tiver dinheiro o suficiente para pagar a fatura integralmente no próximo mês. O crédito rotativo se tornará um grande vilão no seu orçamento se não muito bem controlado. Falaremos sobre ele com mais detalhes a seguir.

Quais cuidados devo ter ao pagar boleto com cartão de crédito?

Quando mal administrado, o uso de crédito pode criar uma bola de neve de juros e multas. Por isso, é preciso tomar cuidado com as taxas praticadas pelo seu banco e também se atentar ao seu orçamento disponível na data de pagamento da fatura.

Embora o Banco Central tenha implementado novas regras para facilitar o pagamento das dívidas sem negativar o nome, a prática do crédito rotativo continua causando confusão em alguns consumidores e deve ser um hábito a evitar.

Uso do crédito rotativo

O crédito rotativo é ativado quando o cliente só consegue pagar uma fração do valor total da fatura. O valor em aberto no mês acumula à fatura seguinte com penalização de juros.

Em termos práticos, o crédito rotativo é o juros pago pelo usuário sobre o restante da parcela que não conseguiu quitar. Antes de mais nada, é preciso se atualizar quanto às determinações vigentes. Até 2017, era possível optar pelo pagamento mínimo da fatura por vários meses consecutivos. Com as novas regras, esta possibilidade não existe mais.

Pagamento mínimo do rotativo

Para não ficar inadimplente, o pagamento mínimo deve ser de 15% sobre o valor da fatura do seu cartão de crédito. No mês seguinte, a opção de pagamento mínimo não estará mais disponível ao consumidor, ficando a instituição financeira responsável por oferecer uma linha de crédito para que a dívida seja parcelada.

Dessa forma, será feita uma negociação quanto a prazos e juros, que poderão ser de 1,99% a 9,99% ao mês. Esta nova determinação impede o uso abusivo do rotativo e possibilita o pagamento de sua dívida com juros menores do que seriam (os juros) sobre o pagamento mínimo da fatura por meses consecutivos. As novas regras ainda permitem que o consumidor faça o pagamento integral de sua dívida a qualquer momento.

Controle da saúde financeira

Por esses motivos, antes de começar a pagar contas com o seu cartão de crédito, é muito importante que você tenha um entendimento claro da sua saúde financeira.

Ou seja, quais serão os seus números quando a fatura do cartão chegar no mês seguinte. Ademais, é igualmente importante que você tenha em mente que no mês seguinte, junto com a fatura do cartão, outros novos boletos podem surgir.

Portanto, tome bastante cuidado com seu planejamento para não se sufocar com as contas e não tornar essa prática desgastante e insolúvel no longo prazo.

Atenção

Há outros aplicativos para pagar boleto com cartão de crédito Nubank?

Atualmente, é possível encontrar uma série de alternativas para pagar boleto com cartão de crédito. Vale a pena comparar as taxas aplicadas na operação e entender qual delas seria mais vantajosa para você. Temos um conteúdo que lista 7 opções (fora o Nubank), mas adiantamos os três melhores a seguir.

| Qual é o tipo de aplicativo? | – Carteira digital gratuita – Pagamento e cobrança de qualquer valor com dinheiro, PIX ou cartão – Cashback de até 10% em recargas de celular – Parcelamentos em até 12 vezes no cartão de crédito |

| Perfil da carteira digital | – Clientes que sejam maiores de 18 anos – Brasileiros ou estrangeiros |

| Taxas | – Para boletos de até R$ 500, não são cobradas taxas – 2,99% para valores acima |

| Link para conhecer a carteira | Site oficial |

| Qual é o tipo de aplicativo? | – Carteira digital gratuita – Saldo da conta rende 10% a mais que a poupança – Empréstimos, cartão de crédito, etc |

| Perfil da carteira digital | – Clientes que sejam maiores de 18 anos com CPF regularizado – Brasileiros ou estrangeiros |

| Taxas | – 2,89% sobre o valor do pagamento – 2,49% a mais caso decida-se parcelar o boleto com cartão de crédito |

| Link para conhecer a carteira | Site oficial |

| Qual é o tipo de aplicativo? | – Carteira digital gratuita – Conta rende 100% do CDI – Pagamento parcelado no boleto – Empréstimo pessoal online |

| Perfil do banco digital | – Clientes maiores de 18 anos com o CPF regularizado – Brasileiros ou estrangeiros |

| Taxas | – 2,99% |

| Link para baixar o app | Google Play e App Store |

Perguntas Frequentes

- Pagar boleto com cartão de crédito Nubank tem juros?

Há taxa para pagar boleto com cartão de crédito Nubank. O valor está em cerca de 4,99% por parcela. Ou seja, o percentual será cobrado no primeiro pagamento e, em caso de parcelamento, incide nas próximas parcelas. É possível parcelar boleto no Nubank em até 12x.

- Como pagar IPTU com cartão de crédito Nubank?

Para pagar IPTU pelo Nubank, abra o aplicativo e procure o menu “Pagamentos”. Selecione o pagamento com código de barras e escaneie ou digite o código. Depois, basta conferir os dados e confirmar a transação.

Agora que você já sabe se é possível pagar boleto com cartão de crédito Nubank e conhece as vantagens e desvantagens dessa modalidade de pagamento, confira nosso outro conteúdo sobre aplicativos para pagar boleto com cartão de crédito.