Desde o início do ano, o Brasil vive um processo gradual de adesão ao Open Banking, um conjunto de regras e tecnologias que já é utilizado em diversos países.

O programa, que prevê o compartilhamento de informações das instituições financeiras e dos clientes que autorizarem que seus dados sejam distribuídos sigilosamente, foi implantado de forma pioneira no Reino Unido, em 2018. A partir daí, países como Estados Unidos, Rússia, e Índia começaram a estudar sua implementação. Cada um com suas características particulares.

No entanto, o objetivo é o mesmo em todos os casos: entregar produtos e serviços financeiros de forma mais ágil, segura e personalizada aos clientes. Ou seja, o cliente está no centro de tudo, é dono de suas informações e, portanto, é o detentor do direito de explorá-las a seu favor, decidindo compartilhá-las ou não.

Entre os benefícios gerais do Open Banking, estão:

- Melhoria nos serviços das instituições financeiras (inovação!);

- Diminuição de custos e taxas para os clientes;

- Desenvolvimento de produtos e serviços financeiros personalizados.

Neste artigo, explicamos o que é o Open Banking, como ele funciona, quais as etapas da implementação e um pouco mais sobre a segurança de dados. Mas, principalmente, vamos detalhar como isso poderá beneficiar a sua vida financeira.

O que é o Open Banking?

O Open Banking é um termo em inglês para “sistema financeiro aberto”. Trata-se de um conjunto de tecnologias e regras estabelecidas pelo Banco Central do Brasil que permitem que os dados financeiros, dos clientes que quiserem e das instituições, possam ser compartilhados e usados mais eficientemente para a criação e oferta de produtos e serviços.

A inspiração veio de um modelo pioneiro lançado pelo Reino Unido. O objetivo é tornar o sistema financeiro mais transparente, aberto e com mais oportunidades, tanto para clientes como para as instituições financeiras.

Com o compartilhamento de informações dos clientes, as instituições participantes poderão ter acesso os dados das concorrentes e, com isso, propor serviços e produtos personalizados e com melhor relação entre custo e benefício.

Hoje, somente o banco ao qual o cliente é vinculado tem acesso a esses dados. No entanto, o Open Banking promete que, com o compartilhamento das informações, qualquer instituição poderá ter acesso às suas informações bancárias e oferecer produtos que sejam mais atrativos.

Além disso, os clientes poderão acessar suas respectivas contas em diferentes plataformas e não apenas no aplicativo ou pelo site do banco ao qual é vinculado.

Open banking na prática

Ou seja, você pode movimentar seu dinheiro pelo Nubank, contratar um financiamento imobiliário pela Caixa porque ela te ofereceu a melhor taxa de juros (depois de acessar seus dados via open banking, é claro), usar o cartão de crédito do C6 Bank porque curte o programa Átomos e investir pelo Banco Inter porque preferiu a oferta de aplicação recebida depois que a instituição avaliou seu histórico e perfil do investidor, dados compartilhados via open banking. E, tudo isso, gerenciando em um só aplicativo.

Na prática, você pode até ter esse mesmo padrão de uso das instituições, mas terá que “correr atrás” para comprovar sua renda, seu potencial de investimentos, seu estilo de uso do cartão de crédito, sem contar a disposição para “cotar” todas as opções que atenderiam seu perfil e necessidades.

Vantagens do Open Banking que vão mudar sua vida

Acredite, um sistema financeiro aberto vai mudar bastante a vida dos brasileiros, e de forma muito positiva.

Maior competição entre as instituições financeiras

As instituições financeiras que aderirem ao Open Banking terão acesso aos dados bancários de todos os clientes que quiserem aderir ao programa. Em outras palavras, isso significa que elas poderão “ver” quais os serviços são oferecidos pelos seus concorrentes a seus clientes. Ao mesmo tempo, serão obrigadas a mostrar detalhes dos serviços oferecidos por ela.

Essa competição pode ser fundamental para que as empresas possam oferecer serviços melhores e mais baratos a uma grande base de clientes, potencializando seus ganhos.

Melhores condições de serviços aos clientes

Com o compartilhamento das informações dos clientes, a expectativa é que as instituições possam oferecer aos consumidores tarifas mais baixas e condições mais vantajosas para todos os tipos de serviços. Afinal, se uma empresa tem como política cobrar taxa de manutenção da conta corrente, ela corre o risco de perder clientes para outra instituição que tenha taxas mais baixas ou mesmo que não cobre por esse serviço.

Hoje, você pode pesquisar as opções do mercado ou, para decisões mais precisas, usar comparadores de produtos como é o caso desses que oferecemos no iDinheiro:

Mas, nesse caso, o esforço de busca e contato com a nova instituição é feito só por você, certo? Com o open banking, e sua permissão para o compartilhamento de seus dados, esse movimento vai partir também das instituições e, de forma personalizada, considerando a análise das informações sobre suas necessidades, custos atuais etc.

Melhores produtos

Com o Open Banking e a maior concorrência entre as empresas, a expectativa é que elas passem a oferecer produtos mais completos e investir na experiência dos usuários como forma de se diferenciar e atrair novos clientes para os bancos.

Ainda não é possível prever que tipos de produtos serão esses. No entanto, uma possibilidade é a melhoria nos aplicativos dos bancos. Afinal, como qualquer cliente poderá utilizar o seu app para acessar informações de um ou mais bancos, o objetivo é que o melhor app garanta mais usuários.

Comparador de tarifas

Outra vantagem que o Open Banking traz é a possibilidade de o cliente ter acesso de uma forma bem mais fácil às tarifas dos bancos e características dos seus planos. Ou seja, esse comparador de tarifas pode auxiliar os usuários a escolherem produtos e serviços que façam mais sentido para os seus perfis.

A lógica, mais uma vez, é a mesma dos nossos comparadores. Só que no caso do open banking, seus dados financeiros compartilhados vão refinar ainda mais esse comparativo.

Mais rapidez na contratação de serviços

O prazo para contratação de um serviço poderá ser diminuído e o empréstimo poderá sair antes mesmo do que você espera, tanto pelas tecnologias empregadas no processo (que inclusive podem acelerar a análise de crédito, por exemplo), quanto pelas diretrizes comerciais das instituições, afinal de contas, a concorrência estará no mesmo compasso das negociações.

O compartilhamento de informações entre as instituições financeiras também pode resultar em maior agilidade, pelos clientes, na hora da contratação de um serviço. Isso porque, ao solicitar um empréstimo, por exemplo, você não precisará preencher formulários detalhados para fornecer suas informações à financeira. Os dados que você permitir já estarão disponíveis para a consulta do gerente, por exemplo.

Produtos personalizados

O Open Banking promete intensificar uma prática que já é adotada, em algum grau, pelas instituições financeiras, que é a personalização de serviços e produtos. Ou seja, a oferta de um limite de cartão de crédito condizente com os seus ganhos, ou a cobrança de uma tarifa que cabe no seu bolso ou, ainda, a possibilidade de um financiamento com o qual você poderá se comprometer.

Com a abertura das informações dos clientes para diversas instituições financeiras, será possível que elas ofereçam serviços mais personalizados, conforme o seu perfil, e menos produtos genéricos, que são engessados para um grande público mas que tenham menos a ver com suas características.

Gestão simplificada

Se, hoje, boa parte das pessoas temem a burocracia como uma barreira para ampliar os serviços bancários, é bem possível que, ao longo do desenvolvimento do Open Banking, seja mais fácil acessar serviços de bancos diferentes em uma única plataforma. Dessa forma, seria possível montar o “próprio banco” ou melhor, uma carteira variada de serviços, independentemente da instituição contratada e acessar todos eles em um mesmo aplicativo, por exemplo.

Se, hoje, você precisa entrar na conta do Banco A para consultar seu saldo e fazer um TED e consultar outro app para saber sobre o seu financiamento imobiliário na Fintech X, o Open Banking permite concentrar todas essas informações no app (ou site) que você gostar mais.

Quais são as fases do Open Banking e o que são as APIs?

Antes de mais nada, a implementação do Open Banking no Brasil é um processo longo, feito de forma escalonada e com a ampliação das possibilidades de forma gradual.

Ao todo, são quatro fases: a primeira teve início em fevereiro de 2021 e, a última, a partir de 31 de maio de 2022.

Abaixo, você vai conhecer todos os detalhes de cada fase e o que é possível fazer em cada uma delas.

1ª fase

A data de início da primeira fase do Open Banking foi 1º de fevereiro de 2021. Primeiramente, as instituições financeiras interessadas em participar, começaram a disponibilizar ao público informações padronizadas sobre seus canais de atendimento. Isso também contemplou as informações sobre produtos e serviços bancários oferecidos por ela.

Nesta primeira etapa, os clientes não compartilharam nenhuma informação com as instituições financeiras.

O objetivo era que, com as informações padronizadas, o cidadão pudesse comparar serviços de cada uma das instituições e ter mais ferramentas para escolher, como manutenção de conta, taxas e juros do cartão de crédito, prazos de pagamento, dentre outras informações relevantes.

2ª fase

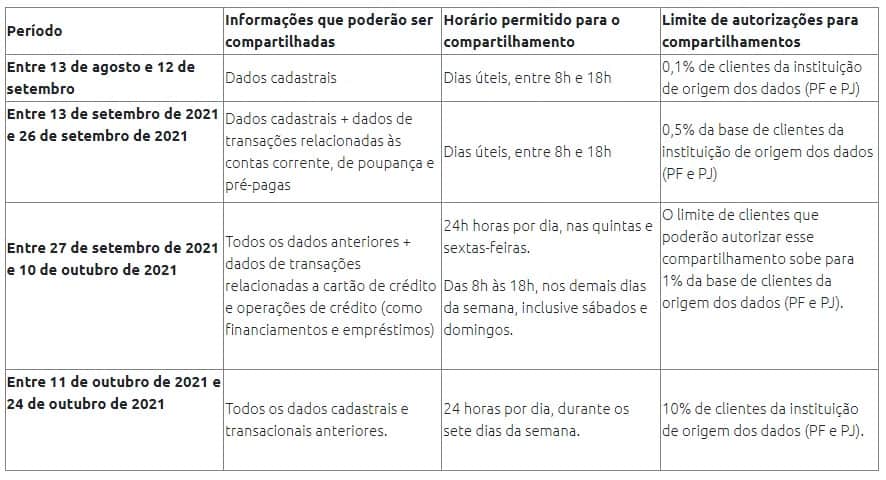

A segunda fase da implementação do Open Banking começou em 13 de agosto e tem previsão de término em 24 de outubro de 2021. Aí sim, é a vez dos clientes optarem por compartilhar ou não seus dados.

Ou seja, ao longo deste período, os clientes interessados podem autorizar as instituições a compartilhar seus dados bancários. Isso é feito por meio de uma API aberta em que todas as demais financeiras poderão ter acesso. Dentre as informações que podem ser compartilhadas nesta etapa, estão: a movimentação de suas contas bancárias, os produtos contratados junto aos bancos ou mesmo as condições de cartão de crédito já utilizadas.

Essa autorização possui um prazo determinado. Os clientes também podem limitar as informações que desejam disponibilizar. Ou seja, você pode escolher quais as informações quer compartilhar com as instituições participantes e também o prazo pelo qual os dados poderão estar disponíveis a elas. Outra informação importante é que o consumidor pode cancelar essa autorização sempre que puder.

O compartilhamento dessas informações tem dois vieses. Por um lado, favorece a competição entre as instituições financeiras, que poderão analisar as características de clientes de outros bancos e oferecer produtos e serviços mais adequados a seus perfis e com condições mais atrativas.

Por outro lado, favorece ao cliente ter acesso a produtos que antes só estavam disponíveis para clientes de outros bancos. Os consumidores também poderão receber soluções personalizadas, de acordo com suas características, além de aconselhamento sobre como melhorar suas finanças pessoais, por exemplo.

Escalonamento

O Banco Central do Brasil divulgou um cronograma para que essa fase pudesse ser totalmente concluída.

Em um primeiro momento, há limitações de informações compartilhadas, do horário permitido para esse compartilhamento e até da quantidade de clientes que podem autorizar o compartilhamento desses dados.

Confira:

3ª fase

A terceira fase da implementação do Open Banking no Brasil tem como prazo inicial o dia 30 de agosto. Ou seja, ela começa a valer ainda quando a fase anterior está evoluindo, conforme o escalonamento determinado pelo Banco Central. Também na 3ª etapa, as mudanças serão graduais e devem demorar mais de um ano para serem concluídas.

Nesta fase, há novas possibilidades para compartilhamento de serviços bancários, como as transações de pagamento, além do encaminhamento de proposta de operação de crédito.

No caso dos serviços de pagamento, será possível ter acesso a novas possibilidades em pagamentos por PIX, TED, transferências, boletos e débito em conta. Confira as datas:

30/08/21: Pagamento com PIX

15/02/22: Pagamentos com TED e transferência entre contas na mesma instituição

30/06/22: Pagamento de boletos

30/09/22: Pagamentos com débito em conta

Já no caso de encaminhamento de proposta de crédito, a previsão é que ela comece em 30 de março de 2022. A partir desta data, os clientes poderão solicitar propostas de crédito (empréstimos e financiamentos) a várias instituições ao mesmo tempo. Dessa forma, o consumidor poderá comparar, de forma mais fácil, as taxas, prazos e outras características dessas propostas entre instituições diferentes.

4ª fase

A quarta e última etapa da implementação do Open Banking tem início no dia 15 de dezembro e amplia o escopo do compartilhamento de dados bancários dos usuários e dos serviços oferecidos pelas instituições financeiras.

Nesta fase, por exemplo, também chamada de open finance, será possível compartilhar os dados dos seguintes serviços:

- Operação de câmbio

- Investimentos

- Seguros

- Previdência complementar

- Contas-salário

A partir do dia 31 de maio, também será possível autorizar o compartilhamento de dados de transações bancárias referentes a esses pontos, mas alguns bancos participantes já começam a convidar seus clientes para a adesão ao open finance.

APIs: como será o compartilhamento de informações de forma segura?

O compartilhamento das informações de clientes entre as instituições bancárias só é possível pela existência de um API. Essa é a sigla para “Application Programming Interface”, uma interface que reúne os dados de um site ou aplicativo, por exemplo.

Vamos pensar um pouco na lógica do serviço público. As unidades de saúde precisam armazenar informações sobre os cidadãos que utilizam serviços do SUS, por exemplo. Ao armazenar tudo isso em um banco de dados, os órgãos públicos reúnem essas informações em uma API. Isso ocorre, também, quando você cria uma conta no Google e passa a acessar serviços como o Maps ou Gmail, por exemplo.

No caso dos bancos, as APIs de cada instituição financeira agregam as informações de seus clientes. E é isso que permite com que você acesse, no seu celular, o saldo da sua conta, faça transferências, investimentos ou contrate um determinado serviço.

A diferença é que, com o Open Banking, essas APIs serão abertas para todas as instituições financeiras que participarem do programa. E é isso que está por trás do compartilhamento das suas informações bancárias.

É também essa tecnologia que permite que, caso você autorize o compartilhamento de seus dados, possa acessar sua conta em qualquer aplicativo e não somente no do banco ao qual você é cliente. Afinal, se as informações são disponibilizadas para as empresas, todas elas podem mostrá-las a você. Certo?

Como vai funcionar o Open Banking no Brasil?

Como nós já explicamos ao longo deste artigo, a expectativa do BC é que o modelo de Open Banking traga um ambiente de maior competitividade. Esse cenário deve resultar em uma aceleração no processo de inovação dentro das instituições bancárias.

E isso por uma razão simples: se as empresas terão acesso às mesmas informações, vai se sair melhor quem souber utilizar esses dados para oferecer novos produtos e serviços que façam sentido para o maior número de clientes e de forma personalizada.

Vale lembrar que a escolha de permitir ou não o compartilhamento de seus dados financeiros é do cliente, e completamente flexível. Ou seja, você pode:

- escolher se vai participar ou não do open banking;

- decidir quais informações deseja compartilhar com as instituições financeiras participantes;

- interromper o acesso aos seus dados a qualquer momento.

Então imagine que você tem um empréstimo no Banco X e queira financiar um carro novo. No limite de crédito disponível na instituição atual, a taxa de juros é muito alta e você teria que dar um valor de entrada muito alto, o que não estava nos seus planos.

Nesse caso, provavelmente o gerente do banco vai sugerir um consórcio, ou que você considere comprar um veículo usado e mais barato, certo? Na concessionária, eles te darão a opção de financiamento da empresa que eles têm parceria, mas não necessariamente a que oferece a melhor condição.

Mas, se seus dados estiverem compartilhados no open banking, então, você terá uma série de instituições interessadas em lhe oferecer uma proposta para a contratação desse produto. E, considerando que elas têm acesso a oferta do Banco X, suas condições oferecidas serão, minimamente, mais atraente que a atual.

Ou seja, são seus dados bancários trabalhando por você!

O Open Banking parte da lógica de garantir um ambiente mais transparente de informações para incentivar a melhoria na oferta de políticas de crédito, serviços de cartão de crédito, melhoria nas taxas e tarifas, por exemplo.

No entanto, somente as instituições que se cadastraram para participar do Open Banking poderão acessar as informações. E, para isso, elas precisam concordar (e cumprir) com uma série de pré-requisitos determinados pelo Banco Central, o que inclui a garantia de segurança de dados, tecnologia, dentre outras.

Isso significa, também, uma via de mão-dupla, já que as empresas, ao mesmo tempo em que poderão acessar um grande banco de dados com informações de clientes de seus concorrentes, também terão que abrir os dados de seus próprios usuários.

Os clientes podem acessar a lista completa das instituições que já se cadastraram no modelo Open Banking.

Afinal, o Open Banking é seguro?

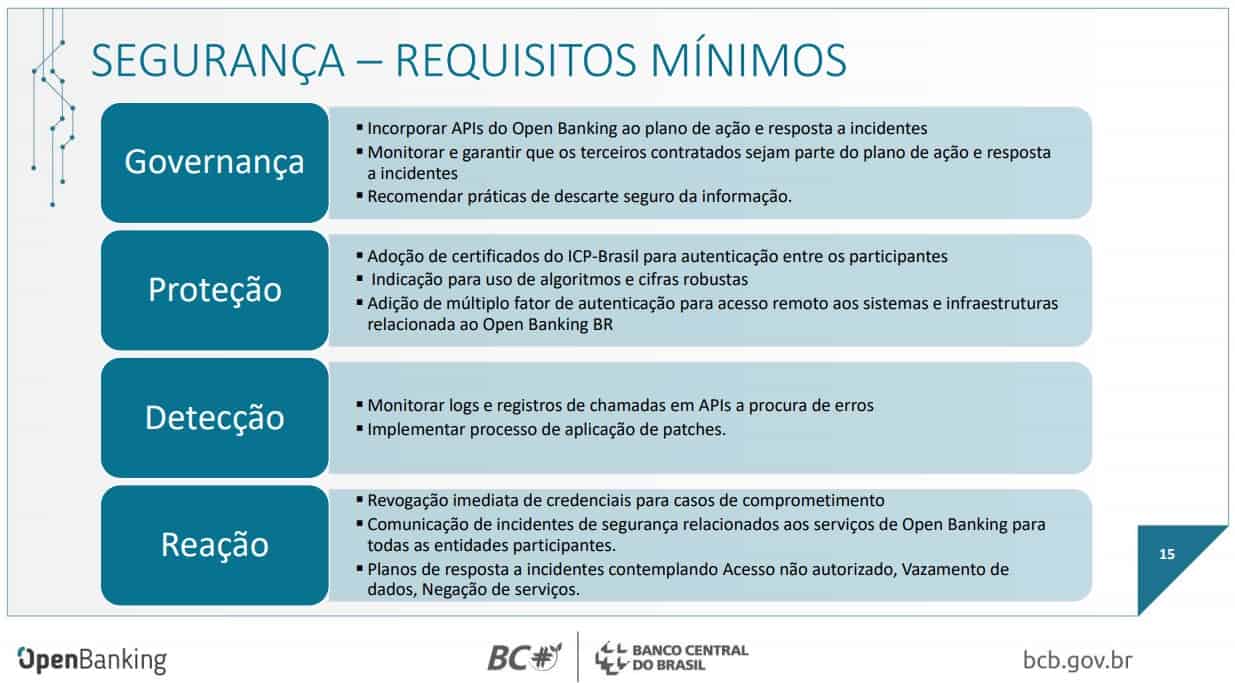

Sim. Antes de aderir ao Open Banking, as instituições financeiras devem seguir uma série de regras, determinadas pelo Banco Central do Brasil. Uma delas tem a ver com a segurança.

As empresas devem garantir segurança para o compartilhamento de dados em APIs abertas. Isso, tanto para garantir o sigilo dos dados compartilhados pelas instituições, como para evitar brechas que possam resultar em fraudes.

Os requisitos mínimos apontados pelo Banco Central do Brasil para a participação das instituições financeiras no Open Banking brasileiro são divididos em:

- Governança, com planos e ações que mitigam e trazem soluções rápidas e necessárias para eventuais incidentes;

- Proteção, com adoção de certificados de segurança e de múltiplos fatores de autenticação para acesso aos APIs;

- Detecção, que é o monitoramento do uso a procura de erros;

- Reação, que são as ações e respostas de resolução de alguma irregularidade.

Além disso, os bancos e financeiras que aderirem ao programa e, portanto, cumprirem as regras determinadas pelo Banco Central, devem também se atentar para não desrespeitar uma série de legislações que garantem essa proteção de dados. Dentre elas estão a LGPD (Lei Geral de Proteção de Dados) e a Lei do Sigilo Bancário.

Isso garante, na prática, que os órgãos reguladores e até a Justiça poderão penalizar as instituições que descumprirem as regras previstas no modelo de Open Banking.

Os brasileiros estão confortáveis em compartilhar seus dados financeiros?

Uma pesquisa realizada pela TecBan, empresa operadora de caixas eletrônicos, realizada em julho de 2021, mostrou que, embora a maior parte dos clientes tenha interesse e ache importante aderir ao Open Banking, a segurança dos seus dados é a principal preocupação para esse modelo – embora venha caindo ao longo do tempo.

Perguntados se teriam prazer em “compartilhar os seus dados financeiros a provedores terceiros para utilizar esses serviços”, 40% dos usuários entrevistados disseram que sim. Esse número era de 44% em 2019 e 39% em 2018.

A pesquisa também questionou aos usuários se eles estavam preocupados “sobre como meus dados financeiros serão usados se eu utilizar esses serviços”. Em 2021, os que responderam afirmativamente, eram 46%. Em 2019, esse número era de 49% e, no ano anterior, de 60%. Ou seja, existe uma preocupação grande dos clientes de bancos sobre o uso desses dados, mas que vem caindo ao longo do tempo.

Entre 2019 e 2021, o número de pessoas que esperam que um app de banco ofereça proteção contra fraudes aumentou de 52% para 57%. Esses usuários também relataram, de modo geral, que as instituições devam oferecer atendimento rápido, assim que alguma ameaça for detectada.

Outra pesquisa sobre a percepção dos brasileiros sobre o open banking, agora realizada e publicada no Radar Febraban de julho de 2021, mostra que:

- 45% mostram ver o open banking positivamente;

- 20% consideram um implemento negativo;

- 28% afirmaram não que ele não é negativo nem positivo.

Esse é um dado interessante, que pode mostrar alguns brasileiros ainda não conhecem os benefícios do open banking, ou não estão convencidos da segurança de seus dados, não é mesmo? E você agora, já sente que ele vai mudar positivamente sua vida?

Perguntas frequentes

- Meus dados estarão seguros no Open Banking?

Nos últimos anos, o Brasil acompanhou uma série de vazamentos de dados sigilosos de instituições públicas e privadas – entre elas as informações de 220 milhões de cidadãos, entre elas pessoas que já faleceram.

No entanto, no caso do Open Banking, o Banco Central tomou algumas medidas para garantir mecanismos de segurança no compartilhamento de dados, incluindo o sigilo de dados compartilhados nas APIs. Além disso, hoje, o Brasil possui um arcabouço legal, como a Lei Geral da Proteção de Dados, que prevê uma série de normas e punições em caso de violação. - O compartilhamento dos meus dados bancários é opcional?

Sim. O cliente da instituição financeira não é obrigado a participar do Open Banking. Aliás, os que desejarem, devem autorizar o compartilhamento de suas informações e podem, inclusive, colocar um prazo para isso, além de definir quais informações podem se tornar disponíveis para as instituições e quais devem ficar sigilosas à instituição à qual ele é vinculado.

- Quais tipos de instituição financeira devem participar?

De acordo com as regras do Banco Central, somente as instituições financeiras reguladas pelo BC poderão pedir autorização para participarem do Open Banking. As que possuem um porte financeiro superior a 1% do Produto Interno Bruto (PIB) são obrigadas a aderir ao programa e, as demais, devem pedir autorização.

- Open banking e Open Finance são a mesma coisa?

Sim, porém, o Open Finance é considerado como a fase mais avançada do Open Banking, onde mais informações do cliente podem ser compartilhadas (investimentos, seguros e previdência complementar).