Investir em LCI e LCA pode ser uma alternativa vantajosa para quem busca diversificar a carteira, mas é importante saber como esses títulos funcionam. Dessa forma, o investidor poderá realizar as aplicações com mais segurança, além de escolher o produto que melhor combina com seu perfil.

| LCI | LCA |

|---|---|

| Letra de Crédito Imobiliário | Letra de Crédito do Agronegócio |

| Isento de IR | Isento de IR |

| Prazo mínimo de 12 meses | Prazo mínimo de 9 meses |

| Garantido pelo FGC | Garantido pelo FGC |

| Investimento mínimo (em geral) de R$ 1.000 | Investimento mínimo (em geral) de R$ 1.000 |

Existem várias modalidades disponíveis, e vale a pena conhecer seus diferenciais antes de investir definitivamente. Pensando nisso, preparamos um guia especial sobre LCI e LCA, para te ajudar a entender mais sobre esses títulos e como investir neles de maneira prática e segura.

O que é LCI e LCA?

LCI e LCA são títulos emitidos pelo banco para financiamento de atividades em dois setores distintos. Ou seja, trata-se de um empréstimo feito à instituição financeira, que redireciona esse investimento para aplicação em empreendimentos.

Os dois títulos são idênticos, a não ser pelo setor ao qual se destinam:

- LCI: significa Letra de Crédito Imobiliário. Portanto, o dinheiro investido nesse título tem como destino as atividades imobiliárias;

- LCA: é a sigla para Letra de Crédito do Agronegócio. Assim, esse investimento é direcionado para o financiamento de atividades no setor de agronegócio.

Ambas podem ser intermediadas por bancos públicos e privados, com rendimento prefixado, pós-fixado ou híbrido (pré e pós). Dessa forma, o investidor pode escolher a emissão que melhor combina com seu perfil, além de analisar fatores como:

- aporte inicial;

- prazo de vencimento;

- taxa de rentabilidade.

Além disso, o processo de funcionamento desses títulos é bastante semelhante ao Crédito de Depósito Bancário (CDB), de modo que investidores familiarizados com esse produto podem ter mais facilidade na administração das LCI e LCA.

Como investir em LCI e LCA?

Investir em LCI e LCA é bastante simples, e, mesmo que você não tenha experiência com investimentos, pode fazer a compra deles sem muitas dificuldades:

1. Procure um banco ou uma corretora

O primeiro passo para começar a investir em letras de crédito é procurar um banco tradicional ou digital ou uma corretora de valores.

Geralmente, os bancos já oferecem LCI e LCA de acordo com sua política comercial, parcerias e outros fatores. No entanto, seus produtos podem não ser tão interessantes, tanto por serem pouco diversificados ou por sua rentabilidade baixa.

2. Deposite o dinheiro na conta

Depois de abrir sua conta na instituição escolhida, deposite o dinheiro reservado para o investimento. Caso esteja investimento em um banco, pode utilizar qualquer tipo de transferência, como TED ou Pix. Já as corretoras, em geral, aceitam apenas TED de contas de mesma titularidade, embora algumas já ofereçam o Pix como alternativa.

Dica da especialista:

3. Escolha seu título

Na hora de escolher a LCI ou LCA, é possível que você encontre diversas opções com características diferentes. Por isso, antes de fazer a compra do título, pense sobre os seguintes aspectos:

- para que estou investindo esse dinheiro?

- qual o prazo do meu objetivo?

- quanto eu preciso que ele renda?

- vou investir apenas ou vez ou aportar mensalmente?

Assim, você consegue decidir qual investimento tem o prazo certo para o seu resgate, a taxa ideal de rentabilidade e se ele aceita aportes mensais ou não. Se ficar em dúvida sobre qualquer característica, contate a instituição.

3. Realize a compra do título

Por fim, com o dinheiro na conta da instituição e o título escolhido, basta finalizar a compra da LCI ou LCA. Escolha o valor a ser investido e clique em “investir” ou o que aparecer para você.

Em seguida, a corretora poderá dar andamento no investimento, e o título já começará a render diariamente. Você pode observar esse crescimento, mas, como a LCI e LCA são classificados como produtos de renda fixa de baixo risco, você não precisará fazer um acompanhamento periódico para garantir seus rendimentos.

Quais as vantagens de investir em LCI e LCA?

O investidor que opta por investimento em LCI e LCA pode aproveitar uma série de vantagens, que também incentivam a movimentação nesse segmento.

|

| |

| |

| |

Veja mais detalhes a seguir.

Rendimento isento de IR

Uma das grandes vantagens das letras de crédito é a sua isenção no Imposto de Renda. Esse benefício pode ser explicado por conta da iniciativa do governo de incentivar a movimentação no setor imobiliário e de agronegócio. Dessa forma, o investidor pode se interessar mais por investir nesses títulos, aumentando o financiamento disponível para essas atividades.

Caso o governo realizasse a cobrança de IR sobre os rendimentos, poderia ocorrer uma redução no número de investimentos, o que esfriaria o setor. Por isso, a isenção é uma forma de manter o mercado ativo, além de estimular o investidor a continuar adquirindo essas aplicações.

Simples de investir

LCI e LCA são dois títulos acessíveis para o investidor iniciante por serem fáceis de adquirir. Basta ter uma conta na instituição escolhida e fazer a compra dos títulos, não muito diferente do que um depósito em poupança.

Além disso, com uma rentabilidade fixa de longo prazo, esses produtos também não necessitam de acompanhamento regular. Dessa forma, o investidor pode se dedicar a outros investimentos, sem se preocupar com os rendimentos gerados pelas letras de crédito.

Na hora do resgate ou no fim do prazo do investimento, o dinheiro volta para a conta corrente e pode ser imediatamente utilizado para outros fins ou reinvestido.

Diversidade de opções

Atualmente, existe uma boa diversidade de opções de LCI e LCA no mercado, oferecidas por diferentes bancos e empresas, com prazos e rentabilidades variadas. Assim, o investidor tem a liberdade de escolher o título que melhor combina com seu perfil e seus objetivos.

Trata-se de uma maneira de diversificar a carteira de aplicações, inclusive com mais de um título de crédito bancário. Com isso, além de aumentar os rendimentos, o investidor também pode contar com produtos diversificados, sem depender de apenas um segmento, por exemplo.

Garantia

Como a maioria dos títulos de renda fixa, a LCI e LCA possuem garantia do Fundo Garantidor de Crédito (FGC), que protege até R$ 250 mil por instituição e por CPF, até o limite de 1 milhão de reais investidos. Isso quer dizer que, caso a instituição onde você investiu venha a falir, seu dinheiro está garantido até esses limites.

Essa é uma ótima forma de investir com segurança, praticamente eliminando as chances de perder dinheiro. No entanto, é importante também considerar a saúde financeira da instituição, especialmente ao investir em bancos menores e menos seguros.

Quais as desvantagens de investir em LCI e LCA?

Por outro lado, antes de adquirir essas aplicações, o investidor deve se atentar para alguns pontos menos favoráveis nesse investimento.

|

| |

Prazo

Antes de começar um investimento, é recomendável que a pessoa determine seus objetivos, para encontrar produtos que combinem com seu perfil. Por exemplo, ter uma renda extra, montar uma reserva financeira ou investir para a aposentadoria.

No entanto, um dos pontos negativos dos títulos de LCI e LCA é seu prazo de vencimento. Antigamente, o prazo mínimo para resgate era de 90 dias. Porém, a Resolução CMN n° 5.119, publicada no dia 1° de fevereiro de 2024, estipulou novas regras. Agora, o prazo mínimo para LCA é de 9 meses, enquanto para LCI é de 12 meses.

Isso significa que não é possível reaver o dinheiro antes desse tempo. Por isso é muito importante determinar seus objetivos financeiros antes de investir, assim, você não ficará frustrado ao escolher um título que não serve o seu propósito.

Valor mínimo de investimento

Apesar da acessibilidade das Letras de Crédito Imobiliário e do Agronegócio, seu valor de investimento pode ser relativamente alto.

Podemos encontrar títulos com aporte mínimo de R$ 100, mas a maioria só aceita a partir de R$ 1000 ou mais. Mesmo assim, é de interesse das instituições financeiras diminuir esse valor para incentivar a adesão de novos investidores.

Dessa forma, fique atento a esse valor quando for escolher seu título e evite colocar grandes quantias em apenas um título, para que possa sempre diversificar.

Quais são os tipos de LCI e LCA?

Além da diversidade de títulos disponibilizados pelas instituições bancárias, também existem três modalidades de LCI e LCA. Elas podem alterar o valor final do rendimento, e, por isso, é importante conhecê-las antes de realizar o investimento.

Rendimento prefixado

Como o nome indica, LCI e LCA prefixadas são aplicações que possuem uma rentabilidade fixa, ou seja, a taxa não se altera ao longo do tempo, de modo que o investidor poderá prever exatamente quanto irá receber no final do contrato.

Nesse caso, você verá a taxa em porcentagem, como no exemplo abaixo:

| Título: LCA prefixada Emissor: Banco Caixa Geral Valor mínimo de investimento: R$ 10.000 Vencimento: 231 dias Taxa de rentabilidade: 12,94% ao ano Rentabilidade (ao fim do prazo): 7,93% Liquidez: resgate apenas no vencimento Valor líquido (a ser resgatado): R$ 10.792,81 |

Rendimento pós fixado

Os títulos pós fixados apresentam uma taxa de rentabilidade ligada a um indicador econômico, como o CDI. Nesse caso, o valor total só é conhecido no momento do resgate.

Essa modalidade pode apresentar tanto vantagens quanto desvantagens. Isso porque elas estão mais suscetíveis às oscilações do mercado, ou seja, no final do contrato, podem render acima do esperado ou ter uma desvalorização por conta da queda da taxa (o que não quer dizer rentabilidade negativa, apenas menor).

Assim, a taxa vai sempre aparecer como uma porcentagem do indicador ao qual está atrelada:

| Título: LCI pós fixada Emissor: Banco Bari Valor mínimo de investimento: R$ 50 Vencimento: 1096 dias Taxa de rentabilidade: 120% do CDI Rentabilidade (ao fim do prazo): 12,72% (caso a taxa não mude) Liquidez: resgate apenas no vencimento Valor líquido (a ser resgatado): R$ 56,36 |

Rendimento híbrido

Por fim, a categoria híbrida mescla ambas as taxas, prefixadas e pós fixadas. Dessa forma, o título fica atrelado a um indicador, mas também tem uma porcentagem que não varia.

Essa opção pode ser vantajosa, por exemplo, para diminuir possíveis perdas inflacionárias quando o investimento está ligado ao IPCA, além de garantir um ganho real com a parte fixa.

| Título: LCI híbrida Emissor: Banco Inter Valor mínimo de investimento: R$ 100 Vencimento: 1100 dias Taxa de rentabilidade: IPCA + 3,49% Rentabilidade (ao fim do prazo): 34,82% (caso o IPCA não varie) Liquidez: resgate apenas no vencimento Valor líquido (a ser resgatado): R$ 134,82 |

Quais as taxas para investir em LCI e LCA?

Para investir em LCI e LCA não há nenhum custo, já que esse é um investimento isento de IR. Ou seja, todo o valor que você vê rendendo é o que vai resgatar no fim do prazo.

Dica da especialista:

Onde investir em LCI e LCA?

Além de entrar em contato diretamente com instituições bancárias e corretoras, o investidor também pode adquirir LCI e LCA através de outras plataformas. Dessa forma, poderá contar com mais alternativas no momento de fazer a aplicação, além de poder realizar comparações mais facilmente.

É o caso do aplicativo Renda Fixa, que atua como um mediador entre o usuário e a empresa responsável pelo investimento. Ele disponibiliza uma série de ferramentas de comparação, além de trazer as taxas de rentabilidade de centenas de aplicações disponíveis.

Com isso, o usuário poderá avaliar a que melhor atende às suas necessidades, e ser direcionado diretamente para o site da corretora ou empresa.

No entanto, recomendamos algumas instituições que oferecem boas alternativas de LCI e LCA:

Quanto rende 1000 reais em LCI ou LCA?

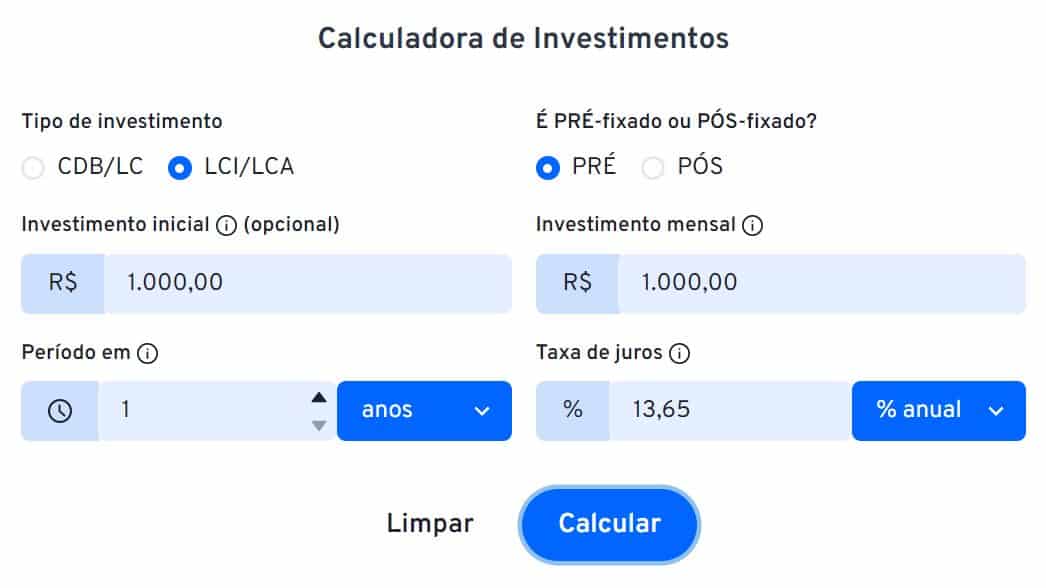

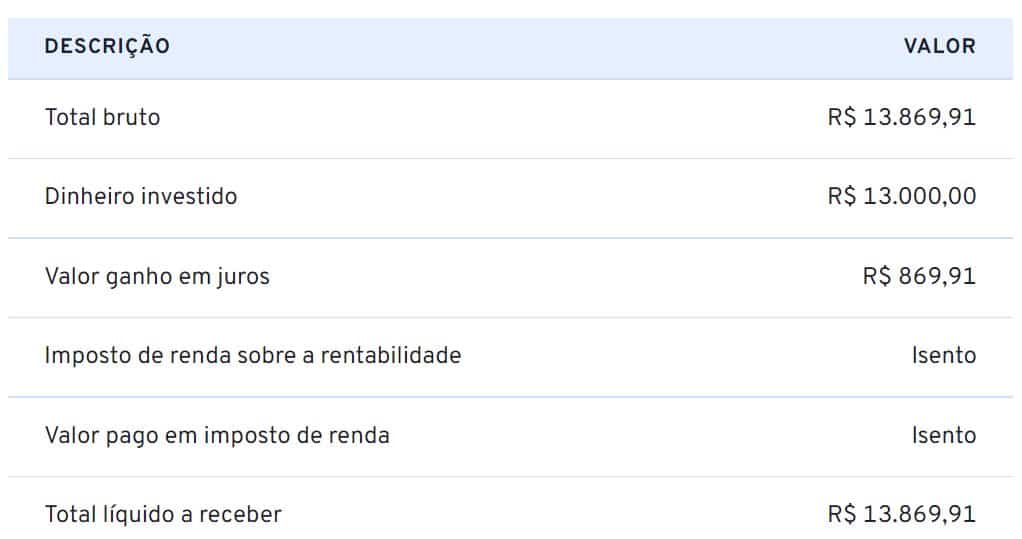

Para ter uma previsão mais exata antes de investir em LCI ou LCA, você pode fazer uma simulação na nossa calculadora de Investimentos. É muito simples e fácil de usar, veja um exemplo abaixo:

Nessa simulação, escolhemos uma LCI ou LCA com rendimento prefixado de 13,65% ao ano. Com um investimento de R$ 1.000 mensais, após 1 ano, o resultado é o seguinte:

Nesse caso, investimos R$ 13.000 e ganhamos R$ 869,91 em rendimentos, que também corresponde ao valor líquido, já que LCI e LCA são investimentos isentos de IR.

Fácil, certo? Acesse a calculadora e faça suas simulações!

Vale a pena investir em LCI e LCA?

De forma geral, investir em LCI e LCA pode ser uma alternativa interessante para pessoas que buscam aplicações diferentes para a carteira. Trata-se de títulos acessíveis, simples de investir e de acompanhar. Além disso, possuem grande variedade e isenção no Imposto de Renda.

No entanto, é importante avaliar o custo-benefício desses títulos, especialmente por conta do prazo de vencimento e os valores mínimos relativamente altos.

Esses produtos podem ser mais vantajosos que uma poupança tradicional, por exemplo, com baixo risco e rentabilidade considerável. Entretanto, é fundamental verificar se eles podem atender às suas necessidades e combinam com seu perfil antes de investir definitivamente.

Sugestões de leitura:

- LCI ou CDB – qual o melhor investimento de renda fixa pra você?

- Melhor investimento de renda fixa: como avaliar e escolher?

- Renda fixa: o guia completo para você começar a investir hoje!

Perguntas frequentes

- O que é o LCI e LCA?

LCI (Letra de Crédito Imobiliário) e LCA (Letra de Crédito do Agronegócio) são títulos de renda fixa oferecidos por instituições financeiras para captar recursos para o mercado imobiliário e do agronegócio.

- Qual o rendimento da LCI e LCA?

O rendimento da LCI ou LCA vai depender da taxa oferecida pelo emissor do título, que pode ser prefixada (uma porcentagem fixa ao ano), pós-fixada (uma porcentagem de um indicador econômico) ou híbrida (uma parte prefixada e outra pós-fixada).

- Qual o risco de investir em LCI e LCA?

O maior risco de investir em LCI e LCA é o risco de crédito (ou de calote), que está associado à possibilidade da instituição emissora do título quebrar. Porém, esses investimentos são protegidos pelo Fundo Garantidor de Créditos (FGC) em até R$ 250 mil por CPF e por instituição, tornando LCI e LCA relativamente seguros.

Perfeita explicação sobre LCI e LCA. Parabéns Melissa. Valeu mesmo!

Que experiência esplendorosa que tive com suas esplanações e esplicacões!!! Foi bem intuitivo e instrutivo para nós!

Parabéns MESMO a todos da equipe 👏👏👏👏👏

Oi, Jocenildo! Que bom que gostou, ficamos muito felizes em saber que nosso conteúdo está sendo útil!

Abraços!

Melissa parabéns..um maravilhoso conteúdo…muito bem explicado, o melhor que encontrei…mas tenho uma dúvida…ex uma aplicação no lci de 50k atrelado a 100% do cdi por um ano…os rendimentos só estarão disponíveis no final da aplicação..?? Ou tenho que ficar resgatando mensalmente..? Obrigado..

Oi, Márcio! Muito obrigada, que bom que gostou!

A maioria dos produtos de renda fixa paga os rendimentos no fim do prazo mesmo, são poucas as que têm pagamento mensal. É até melhor, pois os juros compostos são mais rentáveis.

Abraços!

Muito explicativo, de fácil entendimento. Parabéns e muito obrigado!

Bom dia.

Muito bom o artigo publicado, porém, gostaria de saber mais sobre a liquidez em 90 dias. Isso vale para todas (LCA e LCI), independentemente de ser pós ou prefixada?

É uma regra os 90 dias de liquidez? Ou vale somente em alguns casos mesmo de vencimento no longo prazo. `Dito isso, qual é a regra para os 90 dias para ter o dinheiro líquido para resgate? Não observei nenhum exemplo no texto. Muito obrigado.

Oi, Antônio! 90 dias é o período mínimo para haver liquidez, como uma carência mesmo. Mas não são todos os produtos que oferecem essa possibilidade de resgate. Em geral, os pós-fixados são mais líquidos, enquanto os prefixados é mais comum ter que esperar o vencimento para resgatar. Mas vai de cada caso, por isso, é importante conferir as informações na sua plataforma de investimentos.

Abraços!

Após ler o conteúdo perfeitamente explicado pela Melissa e ler o comentário do Marcos logo acima, acredito que é melhor investir em LCI do que comprar terrenos, construir casas e vender, que era meu plano inicial. Vou hoje mesmo conversar com meu gerente e ver a opções para o seguimento.

Muito obrigado Melissa.

Abraços!

Olá, Ricardo! Tudo bem?

Ficamos felizes que tenha gostado.

Sou empreendedor imobiliário mais estou pensando em mim tornar investidor na área de capital de investimento desfazer dos imóveis e fazer investimentos na área de LCI e LCA já dei uma olhada na Internet para saber um pouco deste investimento já falei sobre o assunto como meu gerente do banco onde tenho conta ele mesmo já deu ok estou pensando seriamente, administrar casas de aluguéis dá um pouco de trabalho estou cansado de lutar com estas casas já estar com uns quinze anos que tenho essa modalidade espero que der certo esse investimento

Oi, Marcos! Olha, eu sou da filosofia de quanto menos problemas, melhor! Se tivesse que optar, faria o mesmo que você. O investimento no mercado imobiliário é bastante abrangente, também temos as CRI, LIG e os fundos imobiliários (meus preferidos), então vale começar a estudar todas as possibilidades! Bons investimentos!