Você pensa em aplicar seu dinheiro? Existem várias oportunidades no mercado e uma delas são os fundos de investimento. Existem diversos tipos de fundos, que englobam diferentes tipos de ativos financeiros, mas sua grande vantagem é que eles oferecem uma gestão profissional do seu patrimônio investido.

Achou interessante e quer saber mais? Neste post explicamos tudo que você precisa saber sobre os fundos de investimento e como fazer seu dinheiro render com essa modalidade.

O que são fundos de investimento?

Os fundos de investimento (FIs) são uma aplicação financeira que aloca o capital de várias pessoas em diferentes ativos. Eles permitem que várias pessoas invistam seu dinheiro e todo o montante é gerenciado por um especialista, que é o gestor do fundo.

A mesma ideia deve ser seguida aqui. Mais do que saber o que é fundo de investimento, você deve conhecer a política adotada, ou seja, as diretrizes a serem seguidas. A partir disso, é possível comprar cotas (apartamento), que serão administradas pelo gestor (síndico). Viu como é fácil entender o funcionamento dessa aplicação financeira?

Esse movimento de aquisição das cotas é realizada por outros investidores também. Assim, o capital de todos é reunido para que o gestor faça a alocação dos recursos. Portanto, podemos dizer que o fundo de investimento é coletivo.

Mais para frente, você verá que existem diferentes categorias nessa aplicação financeira. O importante a saber é que os melhores fundos de investimento têm uma atuação diversificada e um bom gestor.

Em outras palavras, eles sempre têm um foco principal. Por exemplo, o fundo de renda fixa investe a maior parte do capital em títulos públicos e privados. Porém, aplicam a menor parte do capital em outras modalidades da renda variável. Entre elas ações, commodities e outros. Assim, é alcançada a diversificação.

Essa é a regra de ouro dos investimentos. Afinal, ela permite potencializar os resultados e reduzir os riscos. Por isso, os fundos são uma boa opção para a sua carteira.

Por que investir em fundos de investimento?

Toda aplicação financeira deve seguir as normas da Comissão de Valores Mobiliários (CVM). Com os fundos de investimento, ocorre a mesma coisa. Além disso, eles têm um regulamento próprio. Ele traz informações sobre esses pontos, entre outros:

- política de investimento;

- taxas administrativas;

- riscos das operações;

- regime de tributação.

Se tudo estiver dentro do que você espera, pode começar a investir. Ao tomar todos os cuidados, vários benefícios são obtidos ao optar por essa aplicação financeira. Veja.

1. Diversificação

Como destacamos, a diversificação é a regra de ouro dos investimentos. No caso dos fundos, a vantagem é a alocação do capital em diferentes ativos.

Com isso, você pode investir na renda fixa e na variável ao mesmo tempo. Sem contar que também tem a chance de reduzir os riscos sem precisar de muitas aplicações financeiras.

2. Gestão profissional

Uma característica dos fundos é a gestão profissional, já que o gestor é a pessoa certa para analisar o mercado e encontrar as melhores oportunidades. Ele sempre segue a estratégia definida e tem o objetivo de ultrapassar o benchmark, que serve como referência para a remuneração do fundo.

Por exemplo, a política estabelece que a meta é ultrapassar o Certificado de Depósito Interbancário (CDI), portanto, ele é o benchmark do fundo. Então, se o CDI ficar em 6% ao ano, o objetivo do gestor é ter um rendimento acima de 6% ao ano. Caso ele alcance esse propósito, também receberá uma remuneração. Por isso, tem todo o interesse de atingir bons resultados.

3. Facilidade para quem não tem tempo

A gestão profissional traz esse benefício: a praticidade. Mesmo que você tenha pouco conhecimento no mercado financeiro, pode escolher um dos melhores fundos de investimento e ter certa tranquilidade.

Como o gestor vai cuidar de tudo para você, basta fazer um acompanhamento periódico, por exemplo, a cada seis meses. Afinal, o profissional tem o mesmo objetivo que o seu. Por isso, ele tem a responsabilidade de selecionar os ativos mais rentáveis e aplicar estratégias para potencializar os ganhos e reduzir os riscos. E você pode deixar de se preocupar com os seus investimentos.

Como funcionam os fundos de investimento?

Essas aplicações financeiras sempre funcionam da mesma maneira, como no exemplo do condomínio. No entanto, elas têm características diversas. Conhecê-las é a forma mais correta de saber o que são fundos de investimento e os tipos existentes. Veja o que analisar antes de decidir pela alocação do seu capital:

- benchmark: é a referência usada. O foco do gestor é ultrapassá-lo;

- taxa de administração: é uma cobrança sobre o valor investido que remunera o trabalho do gestor;

- prazo: a chamada cotização é o tempo que o dinheiro leva para se transformar em cota e depois para ser sacado;

- CNPJ: todo fundo tem o seu. Saber esse código é importante para verificar a composição da carteira no site da CVM;

- impostos: incidem sobre o investimento. Nos fundos de ações, o Imposto de Renda (IR) recai apenas sobre o lucro. A alíquota é de 15% e é retido na fonte no resgate. Nos outros, a cobrança é semestral e varia. Ainda existe o Imposto sobre Operações Financeiras (IOF), cobrado quando o saque é feito em menos de 30 dias;

- cotas: representam a parte do fundo adquirida pelo investidor. Seu valor muda com frequência, de acordo com a performance obtida;

- cotistas: são os investidores, ou seja, detentores de uma ou mais cotas;

- gestor: é o profissional especializado que toma todas as decisões. Ele decide em quais ativos o dinheiro dos investidores será alocado, quais vendas serão feitas e as políticas adotadas. É preciso ter a certificação CGA.

- administrador: tem função parecida com a do gestor, mas o foco é o suporte aos cotistas. É executada por uma instituição financeira e inclui serviços de consultoria, custódia de ativos, gestão da carteira e mais;

- custodiante: tem a função de manter os ativos guardados na carteira, isto é, sob custódia. Muitas vezes, é o administrador que exerce esse trabalho;

- auditor: é uma exigência da CVM para que o fundo seja instituído. Deve ser credenciado e independente e serve para garantir que a gestão ocorre conforme as melhores práticas do mercado;

- distribuidor: comercializa os fundos de investimento. Costuma ser uma corretora de valores ou um banco;

- assembleia geral de cotistas: algumas decisões do gestor precisam passar pela validação dos investidores. Assim, são realizadas essas reuniões, que podem ser convocadas pelos cotistas com mais de 5% dos ativos de um fundo. Ela deve ser anunciada com 10 dias de antecedência. As decisões deverão ser informadas a todos em até 30 dias;

- tipos de fundos de investimento: cada um deles tem características diferentes e aloca o capital em determinados ativos.

Veja, a seguir, os tipos de fundos de investimentos e como eles funcionam.

Tipos de fundos de investimentos

Os fundos podem ser classificados de diferentes maneiras. Essa é uma vantagem, já que todos os perfis de investimento conseguem encontrar o melhor para a alocação de recursos. Por isso, ainda que haja diversificação, os fundos atendem desde os investidores mais conservadores até os arrojados.

Fundos de renda fixa (FIRF)

Alocam 80% ou mais dos ativos na renda fixa, ou seja, títulos públicos e privados. O restante é voltado para a renda variável, a fim de potencializar os ganhos.

O fundo de investimento em renda fixa é indicado para perfis conservadores. Eles são identificados pela sigla FIRF ou RF, como “SANTOS CREDIT YIELD FI RF CP”. Ainda podem ter:

- curto prazo: são aqueles em que os papéis têm vencimento menor do que 365 dias, em média;

- longo prazo: têm vencimento que ultrapassa os 365 dias.

A diferença dessas duas classificações se refere à tributação. Como é seguida a tabela regressiva do IR, quanto mais tempo fica aplicado, menos se paga. As alíquotas para os fundos de curto prazo são:

- até 180 dias: 22,5%;

- acima de 180 dias: 20%.

Para os fundos de longo prazo, a tabela seguida é:

- até 180 dias: 22,5%;

- de 180 a 360 dias: 20%;

- de 361 a 720 dias: 17,5%;

- acima de 720 dias: 15%.

Além dessa classificação por tributação, os fundos de renda fixa podem ser categorizados da seguinte forma:

- fundos DI: são os mais conhecidos, em que a maioria das aplicações é voltada para títulos públicos. O objetivo é seguir o CDI;

- fundos de renda fixa de crédito privado: alocam a maior parte dos recursos em títulos emitidos por empresas. São um pouco mais arriscados, mas ainda voltados ao perfil conservador;

- fundos de debêntures incentivadas: é uma espécie de fundo de crédito privado, porque a alocação é feita em papéis emitidos por empresas. No entanto, têm características específicas, como a isenção de IR.

Fundos multimercado (FIM)

São mais flexíveis e, como o nome diz, permitem que o gestor invista em papéis de diferentes setores. Geralmente, a maior parte é formada por ações e uma parte menor por títulos de renda fixa.

Ainda assim, o fundo de investimento multimercado é uma boa opção para quem deseja aplicar seu dinheiro na renda variável. Você pode investir valores baixos, já que há opções a partir de R$ 100.

Por outro lado, é importante avaliar a carteira e o perfil do gestor para alinhar a escolha à sua demanda. Para identificar os fundos de investimento multimercado, basta ver se tem a sigla FIM, por exemplo, “Black Eagle FIM CP”.

Fundos de ações (FIA)

Os fundos de investimento em ações são formados por 67% ou mais de ações. Por serem negociados na bolsa de valores, esses ativos são mais arriscados e, portanto, são indicados para o perfil arrojado.

Para quem deseja investir na renda variável, mas tem receio, os fundos de ações são boas alternativas. Como a gestão é terceirizada, fica mais fácil ter bons resultados.

Esse tipo de fundo de fundo de investimento é classificado em algumas categorias. São elas:

- long only: a operação é apenas de compra dos ativos. O investidor ganha com a valorização do título;

- long short: a compra e a venda do ativo acontecem quase ao mesmo tempo. o investidor ganha quando o mercado está em baixa;

- long biased: misturam os dois modelos anteriores. O objetivo é a alta das ações.

Para saber qual investimento é um fundo de ações, é preciso verificar a sigla FIA, como “Privatto FIA”.

Fundos cambiais

Os fundos de investimento cambiais têm 80% ou mais dos ativos alocados em ativos de outras moedas. Pode ser, por exemplo, em títulos públicos americanos ou de países europeus.

O principal motivo para aplicar nessa categoria é a proteção do patrimônio contra a variação das moedas. Além disso, essa categoria é indicada para quem deseja ganhar a médio e longo prazo, por conta da oscilação do valor das moedas, a conhecida volatilidade.

Para saber qual fundo entra nessa categoria, é preciso estar escrita a palavra “cambial”. Por exemplo, “Trend Short Dolar FI Cambial”.

Fundos de direitos creditórios (FIDC)

O FIDC investe 50% ou mais do patrimônio líquido em direitos creditórios. Essa é uma espécie de aplicação financeira em renda fixa, porque consiste na alocação de recursos em títulos como:

- duplicatas;

- cheques;

- contratos de aluguel.

Os direitos creditórios são originados de operações realizadas nos setores comercial, financeiro, imobiliário, industrial e outros. Eles consistem em recebíveis, ou seja, títulos que gerarão algum rendimento futuro.

Fundos imobiliários (FII)

Você quer ganhar com a venda ou a locação de imóveis, mas não tem dinheiro para comprar várias casas ou apartamentos? Os fundos de investimento imobiliário são uma boa alternativa.

Os FIIs investem em ativos de imóveis comerciais e recebíveis imobiliários. Assim, os cotistas recebem uma renda mensal passiva derivada do aluguel dos imóveis ou rendimentos dos títulos. Eles podem ser classificados da seguinte forma:

- fundos de tijolo: são compostos por empreendimentos comerciais, como os shopping centers;

- fundos de papel: são baseados em títulos do setor imobiliário, por exemplo, as Letras de Crédito Imobiliário (LCIs) e os Certificados de Recebíveis Imobiliários (CRIs). Portanto, não há empreendimentos tangíveis;

- fundos híbridos: misturam os dois modelos anteriores. Em outras palavras, trabalham com ativos físicos (tijolo) e títulos (papel).

Geralmente, os fundos de investimento imobiliário são verificados pela sigla FII. Por exemplo, “Kinea High Yield CRI FII”.

Fundos de previdência

Esses FIs são os próprios planos comercializados. Ou seja, quando você contrata uma previdência privada, está investindo em um fundo.

Eles podem ser vendidos da seguinte forma:

- Plano Gerador de Benefício Livre (PGBL): permite descontar até 12% do Imposto de Renda anual. Para isso, é preciso entregar a declaração completa. No saque do montante, há o pagamento do IR sobre o valor total, isto é, o rendimento mais a quantia aplicada. Como a cobrança segue a tabela regressiva (já apresentada), é melhor deixar o dinheiro aplicado por bastante tempo;

- Vida Gerador de Benefício Livre (VGBL): é uma modalidade em que não há dedução do IR anual. Por isso, é indicado para quem entrega o formulário simplificado. No entanto, a cobrança de IR no resgate ocorre apenas sobre o rendimento.

Tributação dos fundos de investimento

Para saber qual é o total de imposto a pagar, é preciso conhecer os tipos de fundos de investimento. Essa medida é válida, principalmente, para o Imposto de Renda. Além disso, há incidência de outros tributos. Saiba quanto você vai pagar a seguir.

Imposto de Renda

O IR é determinado a partir de três categorias definidas pela Receita Federal. Elas são:

| Fundos de ações | alíquota de 15%, cobrada sempre no resgate. O cálculo é feito sobre o rendimento bruto. |

| Fundos curto prazo | 22,5% em aplicações de até 180 dias; 20% em aplicações acima de 180 dias. |

| Fundos longo prazo | 22,5% aplicações até 180 dias; 20% aplicações de 181 a 360 dias; 17,5% aplicações de 361 a 720 dias; 15% aplicações acima de 720 dias. |

A cobrança do IR é sempre realizada diretamente na fonte, ou seja, você já resgata o valor líquido de impostos e não precisa se preocupar em pagar mais nada.

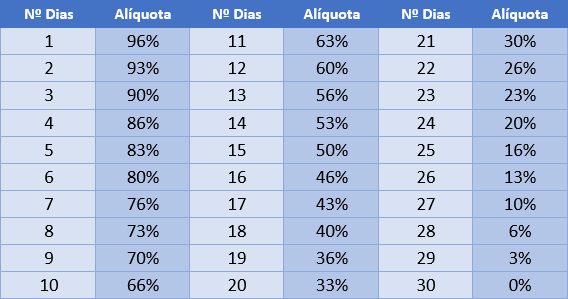

Imposto sobre Operações Financeiras

O IOF é um imposto federal cobrado quando o dinheiro é resgatado em um prazo menor do que 30 dias. A alíquota é regressiva, conforme tabela abaixo:

Come-cotas

Esse nome é utilizado para o Imposto de Renda antecipado. Na prática, o próprio gestor do fundo já faz o recolhimento do valor, conforme a alíquota aplicada. Por isso, você nem precisa se preocupar.

A cobrança do come-cotas acontece sempre no último dia útil dos meses de maio e novembro. Como acontece antes do resgate, é como se fosse um adiantamento do pagamento do tributo. Nesse caso, a alíquota aplicada é a menor conforme o tipo de fundo. Ou seja, para os de curto prazo, o que vale é 20%. Para os de longo prazo, 15%. O cálculo é feito com base nos ganhos obtidos nos seis meses anteriores.

Na hora do resgate, o cotista paga apenas o equivalente ao tempo da aplicação, descontando-se o que já foi retido pelo come-cotas.

Riscos dos fundos de investimento

Qualquer aplicação financeira implica riscos. Com os fundos de investimento, é a mesma coisa. A questão é, a depender do tipo, o potencial de prejuízos é menor. Por exemplo, o fundo de investimento renda fixa é mais seguro do que o fundo de investimento em ouro. De toda forma, sempre há algum risco.

No caso dessa categoria de aplicações financeiras, os principais são:

- risco de crédito: ocorre quando há calote por parte do emissor do ativo. Ou seja, os investidores deixam de receber os rendimentos a que têm direito;

- risco de mercado: é mais comum em fundos de ações, pois estão sujeitos às variações diárias do mercado;

- risco de liquidez: fundos que não são facilmente resgatáveis podem sofrer com esse risco, já que o cotista precisa esperar vários dias para reaver seu dinheiro.

Como declarar fundos de investimento no IR?

Para saber como declarar fundos de investimento, você deve seguir alguns passos. É possível preencher o formulário sem a ajuda de um contador, mas é importante prestar atenção aos detalhes.

A primeira coisa a se fazer é entender como declarar investimentos no Imposto de Renda. Em seguida, aplique as etapas para os fundos. Cada um deles exige cuidados específicos, mas existem algumas regras gerais:

- divida os fundos de investimento em curto e longo prazo: Isso é importante, porque as alíquotas aplicadas são diferentes;

- classifique a aplicação conforme os tipos de fundos de investimento: assim, é possível identificar a alíquota. Aqui, estão incluídos os de ações (15%), ETFs (15%) e imobiliários (costumam ser isentos, mas se houver a venda de cotas, é preciso pagar 20% de IR via DARF).

- reúna os documentos necessários: além dos dados pessoais, é preciso dos informes de rendimento;

- declare o saldo do fundo na ficha “Bens e direitos”;

- declare o rendimento do fundo na ficha “Rendimentos sujeitos à tributação exclusiva/definitiva”. A exceção são os tipos imobiliários, que devem ser incluídos em “Rendimentos isentos e não tributáveis”.

Como comparar fundos de investimento?

Se você abrir a página de fundos do seu banco ou corretora, provavelmente vai se deparar com uma lista bem longa. Com tantas opções disponíveis, pode ser bastante confuso escolher o melhor fundo de investimento para você.

Por isso, uma boa alternativa para quem deseja conhecer mais sobre os FIs é acessar os comparadores. Existem vários disponíveis na internet. De toda forma, vale a pena conhecer os principais. Assim, você sabe a quem recorrer na hora de escolher onde investir. Confira as opções.

CVM

Todas as opções de fundos de investimento podem ser consultadas pelo site da CVM. A página traz tanto os registrados quanto os cancelados. Além disso, apresenta diversas informações importantes e públicas, como:

- número de cotistas;

- patrimônio líquido;

- valor diário da cota;

- valores resgatados e captados;

- regulamento;

- composição da carteira.

A ideia é você pesquisar o fundo que deseja e obter todas as informações. Desse modo, compara os dados das diferentes opções.

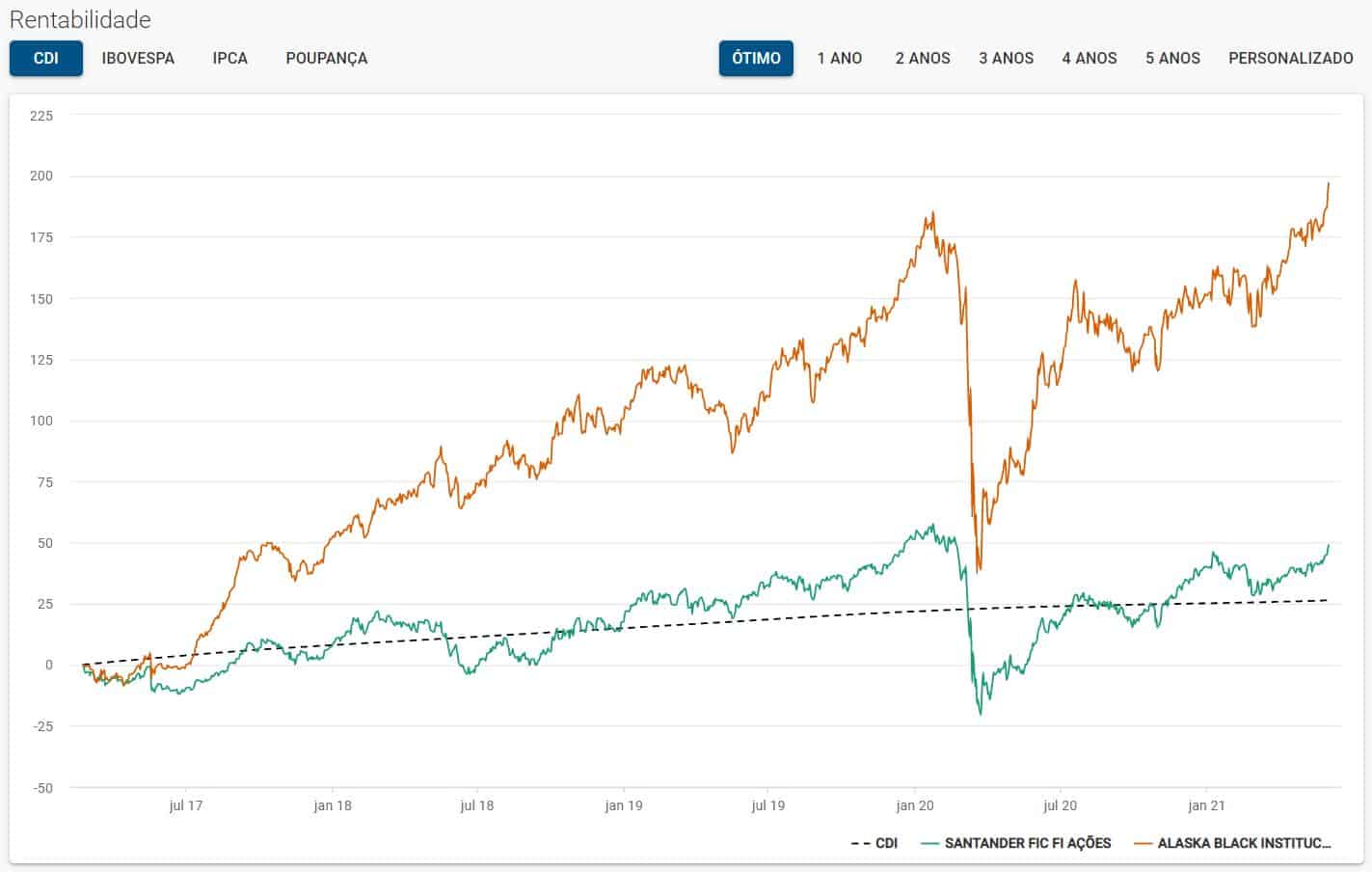

Comparador de fundos

O site Comparador de Fundos é especializado e traz diferentes informações. Você pode pesquisar aquele que deseja digitando seu nome ou CNPJ no campo de busca. Em um gráfico, você vê a rentabilidade comparada a um indicador. Com a indicação visual, é possível avaliar qual FI é melhor. Veja um exemplo:

Em seguida, também é possível visualizar informações sobre fundo e sua lâmina, que é o documento oficial que contém a estratégia do fundo.

Vérios

O comparador de fundos de investimento Vérios funciona de maneira similar ao anterior. Você pode fazer a busca por nome ou CNPJ e ver em um gráfico os seguintes critérios:

- rentabilidade;

- underwater, que é um gráfico que mostra a performance de estratégias e dos fundos;

- volatilidade, ou seja, a oscilação de preços dos ativos;

- correlação, isto é, a relação entre índices CDI e Ibovespa ou prazos.

Quais os melhores fundos de investimento?

A rentabilidade da aplicação financeira varia com o tempo. Por isso, aqui, vamos mostrar os melhores fundos de investimento 2020, com os dados consolidados desse ano.

As informações estão baseadas no Portal de Fundos, um guia apresentado pela Fundação Getúlio Vargas (FGV). Na análise geral, os 5 melhores são das seguintes gestoras:

- Itaú: obteve o primeiro lugar em multimercados e money market e nos segmentos atacado e varejo seletivo;

- Bradesco: ficou em primeiro lugar em ações e no segmento de varejo;

- BB DTVM (Banco do Brasil): foi o destaque na renda fixa;

- Caixa: não teve primeiro lugar, mas ficou em segundo em renda fixa e no setor de varejo seletivo;

- Safra Asset: alcançou o primeiro lugar no segmento de alta renda.

Apesar dessas gestoras, alguns fundos que se destacaram em 2020 são:

- BNP Paribas Inflação FI RF: é de renda fixa e exige R$ 5 mil de investimento inicial. A rentabilidade alcançou 19,92%. A taxa de administração é de 0,5% ao ano;

- XP REF FIRF REF DI CP: o fundo referenciado remunerou 6,43% no acumulado de 12 meses. A taxa de administração e de 0,4%. O investimento inicial é de R$ 500;

- BTG Pactual Tesouro IPCA Curto FIRF: a rentabilidade alcançada foi de 12,63%. A taxa de administração é de 0,2%. O mínimo para aplicar é de R$ 3 mil;

- XP Inflação Referenciado IPCA FI Renda Fixa LP: a rentabilidade chegou a 12,98%, com uma taxa de administração de 0,8%. O investimento inicial mínimo é de R$ 5 mil;

- Inter + Ibovespa Ativo FIA: é um fundo de ações com rentabilidade alcançada de 10,12% em 12 meses. O mínimo é de R$ 10 mil e a taxa de administração é de 3,7% ao ano.

Vale a pena investir em fundos de investimento?

Com todas essas informações, você já sabe se os fundos de investimento são a melhor opção para você. Essa aplicação pode não ser para todo mundo, mas abrange amplas possibilidades aos investidores. Afinal, todo perfil de investidor encontra um fundo adaptado às suas necessidades. A questão é definir o que você deseja para a sua carteira.

A partir disso, usar um comparador de fundos e escolher a melhor alternativa. Assim, você define aquele com melhor investimento inicial, remuneração etc.

Portanto, investir em fundos de investimento é uma boa opção. Basta saber se é isso que você realmente deseja para a sua carteira. O importante é obter uma remuneração que compense para você.

Sugestões de leitura:

- Onde investir 5 mil reais? Veja as melhores opções para você!

- Como poupar dinheiro? Você só precisa destas 13 dicas essenciais

- Investimentos para iniciantes: conheça os 5 melhores tipos!

Uau, é muita coisa que tem que aprender, né? rsss

Hahahaha é verdade, Sara! Os fundos de investimento são bem variados, tem pra todos os gostos! 😉