Como investir no Tesouro Selic na prática: 5 passos simples

Os títulos do Tesouro Direto são o investimento mais seguro do mercado, isso porque têm a garantia do próprio Tesouro Nacional.

Esse é um dos motivos deles serem uma das aplicações financeiras mais indicadas para novos investidores.

O Tesouro Direto emite vários tipos de títulos, com o objetivo de arrecadar fundos, pagando, aos seus credores (os investidores que compram os papéis), juros pelo dinheiro emprestado por eles.

Além do baixo risco, a liquidez quase que imediata, como é o caso do Tesouro Selic, atrai muitos investidores que procuram rentabilidades melhores do que a da poupança, mas, ao mesmo tempo, podem precisar mexer no montante no curto prazo.

Um dos exemplos mais comuns da situação descrita acima é quando se trata da criação e manutenção de uma reserva de emergência.

Como o próprio nome sugere, não é possível prever as situações em que o dinheiro poderá ser necessário (embora quase sempre elas ocorram).

Por isso, a aplicação desse tipo de economia deve ser feita em títulos que tenham boa liquidez, como o Tesouro Selic, o qual é o tema do post de hoje.

Características do Tesouro Selic

Como já explicamos acima, o Tesouro Selic tem algumas características que o tornam atraente para o investidor, como a liquidez e a segurança.

Mas fiz uma lista, a seguir, para deixar tudo mais claro sobre esse título:

- tipo: título público, renda fixa;

- tomador: governo federal;

- risco: baixíssimo;

- liquidez: D+1 (dia útil seguinte ao resgate);

- rentabilidade: taxa Selic + taxa fixa;

- custos: IOF (30 primeiros dias), IR (tabela regressiva) taxa de custódia da B3 de 0,25% ao ano (para valores acima de 10 mil reais).

Em resumo, o Tesouro Selic é um investimento de baixa complexidade e alta segurança, ideal para quem está começando.

Mas será que ele é o melhor pra você? Veja, abaixo, a comparação com outros investimentos.

Conheça os 5 melhores investimentos para iniciantes!

Tesouro Selic x CDB

Os CDBs fazem o mesmo papel para os bancos privados que o Tesouro Selic faz para o governo.

Ou seja, eles arrecadam capital e pagam juros para quem emprestou o dinheiro, no caso, o investidor.

A rentabilidade de grande parte dos CDB está relacionada ao CDI, que é uma taxa muito semelhante à Selic. Inclusive, muitos desses títulos têm um retorno acima do CDI, como, por exemplo, 110% ou 120%.

Dessa forma, quando o CDB apresentar rentabilidades maiores que 100% do CDI, já está valendo mais a pena que o Tesouro Selic.

Contudo, diferentemente do Tesouro Selic, alguns CDBs têm valores iniciais para compra muito altos, o que volta a favorecer os títulos do governo. Além disso, muitos não possuem liquidez diária e não servem para reserva de emergência e nem objetivos de curto prazo.

Algumas comparações podem ser feitas nos sites das próprias corretoras na aba de “simulações”.

Geralmente, nessa parte do site, encontram-se vários títulos de renda fixa e é possível ajustar valor inicial, valores dos aportes mensais e o tempo do investimento.

Juros compostos: entenda melhor esse conceito que pode mudar sua vida financeira

Tesouro Selic x Poupança

Com relação à caderneta de poupança, o Tesouro Selic é uma aplicação mais vantajosa.

Primeiro, porque, como eu já mencionei no início do texto, os títulos do Tesouro Direto são mais seguros até mesmo do que a poupança, visto que são garantidos pelo próprio Tesouro Nacional.

Segundo, porque a rentabilidade da poupança sempre será, necessariamente, abaixo da taxa Selic. Veja como funciona:

- Se a taxa Selic estiver abaixo ou igual a 8,5% ao ano, o rendimento da poupança será igual a 70% da taxa + TR;

- Se a taxa Selic estiver acima de 8,5% ao ano, o rendimento da poupança será igual a 0,5% ao mês + TR.

Desde 2017 a Selic se encontra na primeira situação, por isso, a poupança rende apenas 70% dessa taxa, enquanto o Tesouro Selic rende 100%.

A TR refere-se à Taxa Referencial, que também é usada para remunerar a poupança, mas que tem seu valor zerado já há alguns anos. Ou seja, não faz nenhuma diferença.

Portanto, mesmo com a isenção de imposto de renda da caderneta de poupança, o Tesouro Selic ainda se mostra mais vantajoso.

NuConta x Tesouro Selic

Outra dúvida bastante comum dos investidores iniciantes é se deixam o dinheiro na NuConta ou se é melhor aplicar no Tesouro Selic.

Essa questão é um tanto quanto polêmica.

Como em todo investimento, você deve levar em conta três pontos fundamentais: segurança, liquidez e rentabilidade.

Segurança

Em relação à segurança, diz-se que o Tesouro Selic leva vantagem sobre a NuConta, pelo fato de ser um título do Tesouro Nacional e a garantia de pagamento ser do próprio Governo.

Logo, o risco de calote é quase inexistente.

No entanto, o dinheiro depositado na NuConta fica separado do patrimônio do Nubank e é utilizado exclusivamente para ser aplicado em títulos públicos federais de alta liquidez, como o próprio Tesouro Selic, ou seja, é basicamente a mesma coisa.

A principal ressalva de muitos, quanto ao quesito segurança da NuConta, é que o dinheiro depositado não é garantido pelo FGC (Fundo Garantidor de Créditos).

Entretanto, usuários da NuConta podem contar com outro tipo de investimento na plataforma: o RDB, que já possui a proteção do FGC.

Entenda o que é e como funciona o investimento em RDB na NuConta

Liquidez

Quanto à liquidez, a da NuConta é imediata, principalmente com o lançamento das funções de débito e de saque.

Portanto, você pode retirar o dinheiro de lá assim que precisar.

Já o Tesouro Selic, apresenta liquidez quase que diária, visto que você recebe o dinheiro no próximo dia útil ao da solicitação de resgate.

Ou seja, empate técnico também.

Rentabilidade

Por fim, mas não menos importante, vamos ao rendimento.

Como a NuConta rende 100% do CDI, uma taxa quase idêntica à taxa Selic, não existe muita diferença para o Tesouro Selic.

Além disso, em 2020, ao isentar o Tesouro Selic da taxa de custódia da B3, o Tesouro Nacional tornou seu título mais competitivo e semelhante aos rendimentos dos títulos privados e das contas de pagamento.

Ou seja, existe muito pouca diferença entre um e outro.

Sendo assim, se considerarmos o curto prazo, são duas opções interessantes e que você pode utilizar, principalmente, enquanto monta sua sua reserva de emergência, que deve ser seu primeiro investimento.

Eu apenas diria que o Tesouro Selic é o mais indicado para que você não fique tentado a utilizar o dinheiro que deve ser poupado para outros fins, já que seu dinheiro, na Nuconta, é facilmente resgatável a qualquer momento.

Só que, já pensando nesse ponto, o Nubank lançou a funcionalidade “Guardar dinheiro”. Nesse caso, o dinheiro fica separado do disponível na conta, visando a realização dos seus objetivos financeiros.

Como ter disciplina e ficar muito mais próximo de atingir seus objetivos

Como investir no Tesouro Selic passo a passo?

Depois de dar um panorama geral sobre o investimento em questão, inclusive comparando-o com outros, vamos ensinar como fazê-lo na prática!

Primeiramente, é importante esclarecer que você pode investir diretamente pelo site do Tesouro Direto, basta seguir as instruções.

A segunda opção é por meio de uma corretora, como vamos te mostrar a seguir. Em geral, as instituições não cobram nenhum tipo de taxa para esse serviço.

Achamos melhor ensinar o passo a passo pela Easynvest, já que explicamos nesse artigo como abrir uma conta gratuita nesta corretora (bem como na Rico)!

Porém, você pode investir no Tesouro Selic pela corretora de sua preferência. No fim, os caminhos tendem a ser bastante similares.

Investindo no Tesouro Selic através da Easynvest

Então, partindo do pressuposto que você tem uma conta nesta corretora, vamos ao passo a passo!

1º Passo: Acessar sua conta pelo app ou na web.

2º Passo: Na tela inicial, clicar no menu “Investir” (destacado na figura abaixo) e escolher a opção “Tesouro Direto” (primeiro item da sessão renda fixa).

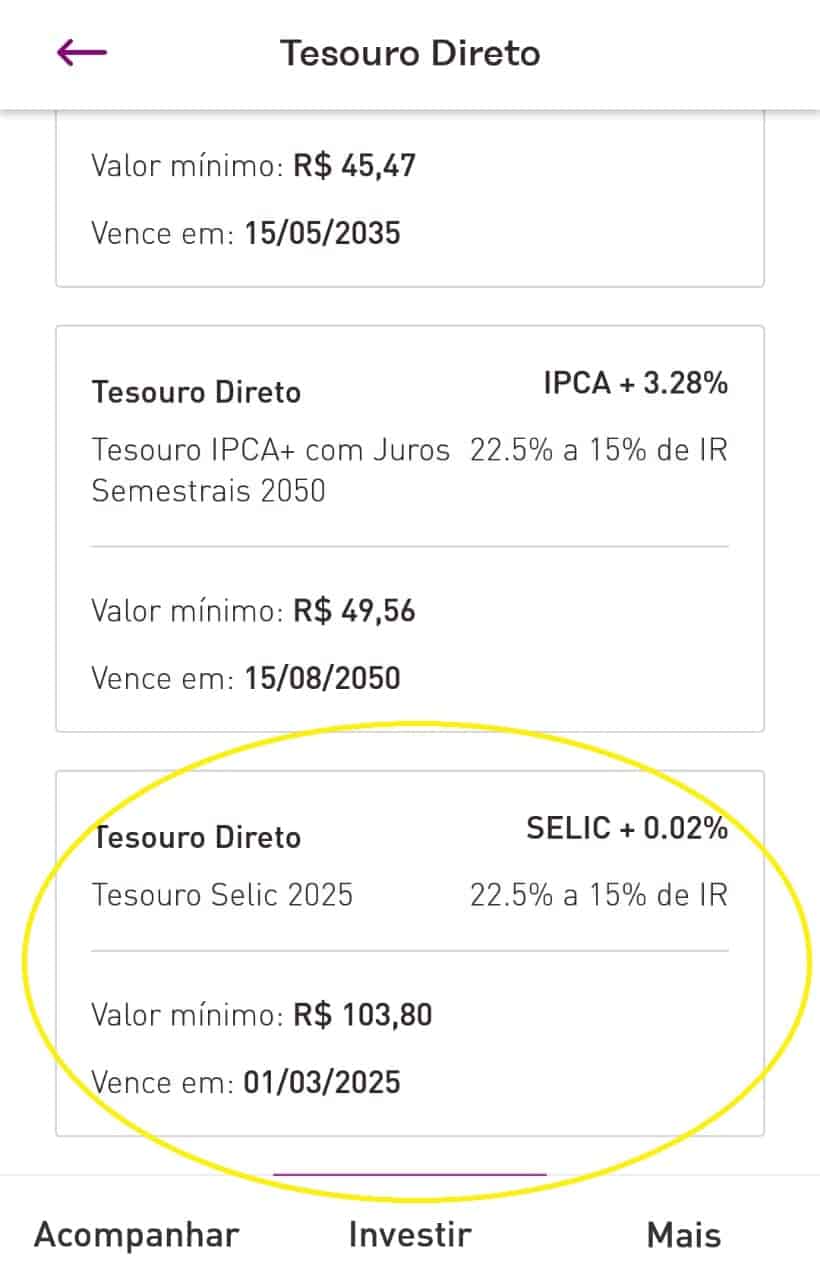

3º Passo: Escolher o título “Tesouro Selic”.

4º Passo: Clicar no botão “Investir” destacado na figura.

5º Passo: Ajustar os campos da compra.

Na janela acima, você deve determinar quanto vai investir, a depender da quantidade de cotas escolhidas. Vale lembrar que no Tesouro Direto só é possível investir múltiplos do valor das cotas.

Assim, ao clicar no “+” ao lado do número destacado na figura anterior, a quantidade automaticamente será aumentada para “0,02” e o valor irá para R$ 207,60 (o que equivale a 2x 103,80).

Obs.: o valor mostrado na imagem equivale ao preço do título no dia da pesquisa para esse texto, portanto, ele pode ser um pouco diferente quando você for investir. Ainda assim, ele é sempre em torno de R$ 100.

Depois de definir quanto quer aportar no Tesouro Selic, basta clicar em “Investir”!

Importante ressaltar que deve haver saldo na sua conta da corretora no momento que a compra for efetuada.

Por isso, vamos ver como transferir valores para esta conta.

Transferindo dinheiro para a corretora de valores

É bem simples!

Ao concluir seu cadastro na Easynvest, a corretora envia os dados da sua conta via e-mail.

A partir daí, você pode fazer uma transferência bancária para a conta na corretora, a qual estará no seu nome.

É importante ressaltar que o tipo de transferência deve ser TED-D (mesma titularidade) entre contas-correntes.

Não são aceitos depósitos via DOC, em dinheiro, cheque ou transferências em nome de terceiros. Portanto, a conta de origem do dinheiro deve ser de mesma titularidade da que o receberá na corretora.

Caso sua conta bancária seja conjunta, a opção a ser escolhida é: TED PARA TERCEIROS/ OUTRAS TITULARIDADES.

É possível, ainda, agendar uma data fixa para que a compra do título e escolher a opção de “repetir a compra mensalmente”, automatizando o processo.

Essa alternativa é excelente para quem não quer ter o trabalho de refazer esse caminho todo mês. Além disso, você garante que não vai esquecer de investir ou usar esse dinheiro para outros propósitos.

A Selic baixou, e agora?

A remuneração do Tesouro Selic se dá pelo valor da Taxa Selic, que é a taxa básica de juros do país.

Em 2020, devido à crise do coronavírus, a Selic atingiu seu menor patamar de todos os tempos: 2% ao ano.

O valor é uma decisão do Comitê de Política Monetária – Copom, que faz parte do Banco Central. Via de regra, valores baixos têm o objetivo de estimular o crescimento econômico, como foi o caso em 2020.

Mas, como o Tesouro Selic tem sua rentabilidade atrelada a esta mesma taxa, seus rendimentos também diminuem na mesma proporção.

Entretanto, ainda é vantajoso para um investidor iniciante e conservador manter valores, que podem ser necessários no curto prazo, nesse título.

O Tesouro Selic pode ficar negativo?

Essa pergunta surgiu também em 2020, quando a rentabilidade do Tesouro Selic mostrou-se levemente negativa para alguns investidores.

Isso aconteceu por causa do aumento da taxa fixa que remunera esse título, que geralmente é bem baixa, em torno de 0,02%.

Em certo momento, essa taxa subiu, valorizando os títulos atuais e desvalorizando aqueles comprados anteriormente. Ou seja, quem paga mais, vale mais do que quem paga menos, certo?

Pelo menos foi assim que o mercado interpretou. Porém, esse é um movimento passageiro, e, apesar dos outros títulos do Tesouro Direto sofrerem movimentações diárias, isso raramente acontece no Tesouro Selic.

Além do mais, se você levar o título até o vencimento, não há chances de perder dinheiro, pois a taxa acordada no início do investimento é totalmente garantida pelo Tesouro.

Conclusão

O Tesouro Selic e a renda fixa, como um todo, deixaram de ser tão atrativos com as sucessivas quedas da Selic.

Entretanto, o investimento em renda fixa ainda é essencial para algumas situações, como para a reserva de emergência.

E, sem dúvidas, o Tesouro Selic é mais vantajoso que a Poupança.

Para quem tem suas reservas de curto prazo constituídas, o próximo passo é aprender como investir em renda variável.

Se você ainda tem receio e é mais conservador, pode aplicar em fundos de investimento, como fundos de ações ou em fundos imobiliários – FII’s por terem menor volatilidade.

O importante é que você consiga evoluir nos seus conhecimentos e montar, cada vez mais, uma carteira de investimentos diversificada e que atenda aos seus objetivos.

Por isso, mesmo depois de começar a investir, não deixe de estudar e se manter informado sobre o mercado financeiro.

Quer uma ajuda nesse sentido? Então, não deixe de assinar a nossa newsletter, que leva conteúdos e informação para a sua caixa de e-mails toda semana!

O meu banco Bradesco, oferece esse tipo de investimento pelo próprio aplicativo do banco. Vc acha válido ou é melhor abrir a conta em outra financeira, como por exemplo, a Easyinvest?

Olá, Thaiana!

Você pode utilizar seu banco para investir no Tesouro, sim, não há problema nenhum.

A Easynvest, no caso, não existe mais, mas há outras corretoras também muito boas. Se preferir abrir conta em uma instituição especializada, veja nosso conteúdo com as melhores: https://www.idinheiro.com.br/investimentos/melhores-corretoras-de-valores/

Abraços!

Minha dúvidas :

1- Se eu investir 1.000,00 por exemplo no Tesouro Selic eu preciso continuar sempre investindo mensalmente ? Ou posso apenas deixar esse valor lá parado rendendo sem fazer novos depósitos ?

2- Tenho como saber o saldo líquido aplicado mensalmente (com os rendimentos) ?

3- Posso fazer um resgate parcial sem perder o rendimento sobre o saldo restante que continua aplicado ?

Olá, Maria Elisa!

1. você pode investir quando quiser, não há obrigação de fazer aplicações periódicas. Mas, se quiser, também é possível automatizar o investimento para que um certo valor seja investido mensalmente.

2. sim, você terá acesso a essas informações no próprio portal do investidor, que você loga pelo site do Tesouro Direto, ou pela sua corretora de valores.

3. pode sim, basta solicitar o valor que você deseja e o restante segue rendendo até o vencimento.

Espero ter ajudado!

Me interessei bastante,mas sou leiga nesse assunto. Tenho receio,pois meu cunhado já investiu em bolsa de valores e perdeu tudo.

Oi, Roseane! O Tesouro Selic é o investimento mais seguro do país, então com certeza não haverá perda como na bolsa. Investir em ações pode render muitos ganhos, mas tem que ser feito com bastante conhecimento também! Os títulos do tesouro são ideais se você está começando agora. 😉

Tenho 32 anos nunca fiz um investimento na vida, li todo seu artigo sobre o tesouro selic e fiquei esperançoso e com muita vontade de começar a investir, mas por ser leigo no assunto não sei por onde começo …

Olá, Daniel! Tudo bem?

Como explicamos no artigo, você pode começar a investir no Tesouro Selic direto no site, seguindo essas instruções: https://www.tesourodireto.com.br/como-investir/aprenda-a-investir.htm.

Se preferir, você pode começar através da Easynvest, baixando o app ou diretamente no site. Nesse caso, você cria uma conta e clica em “Investir” e depois em “Tesouro Direto” e preenche os campos de acordo com o valor que você pretende investir e a quantidade de cotas escolhidas. Observe que o valor do preço do título varia de acordo com o dia que você for investir. Ainda assim, ele é sempre em torno de R$ 100.

Caso tenha mais alguma dúvida comente aqui ou confira esse artigo com os melhores investimentos para iniciantes, acredito que pode te ajudar: https://www.idinheiro.com.br/melhores-investimentos-para-iniciantes/.