Qual é o momento certo para investir em títulos prefixados? Essa é uma pergunta que muitas pessoas me fazem na consultoria de investimentos. Comento no texto abaixo quais são os pontos que você deve ficar atento como investidor!

O que é um investimento prefixado?

Um investimento prefixado é muito simples de entender. Basicamente, esse investimento tem regra de remuneração acordada no ato em que o investidor adquire tal produto. Essa regra de remuneração é fixa, imutável. Ou seja, independentemente do que ocorrer, você receberá o valor baseado no que foi contratado.

Exemplo: 7% ao ano. Isso significa que, faça chuva ou faça sol, você ganhará os 7% de rendimento no ano. Bom né? Interessante pensar que estamos contratando algo já fixo. Isso nos dá uma sensação de segurança, conforto. Contudo, você entenderá que existem alguns pontos que podem te prejudicar nesse investimento.

Destrinchando o investimento prefixado:

Como assim, existem “tipos” de prefixados? Calma, vou te explicar.

Para que você entenda melhor a renda fixa, vamos dividir em 3 critérios: emissor, indexador e prazo.

No caso dos “tipos”, vamos falar sobre o emissor, que é quem emite o produto. Por quê? Existem diferentes emissores. Posso ter um investimento que renda 15% ao ano e seja emitido pelo Governo. Porém, esse investimento pode também ser emitido por uma empresa, por um banco.

“Victor, qual a diferença?” Risco! “Mas por que risco, sendo que eu tenho essa taxa garantida?”

Cada um dos emissores possui riscos diferentes. Isso influencia na percepção para entender se faz sentido ou não investir no prefixado X ou Y. Investir só olhando a rentabilidade prefixada é lindo, contudo, você precisa ficar atento a esses critérios.

O segundo critério que é relativo ao indexador, diz se o investimento é prefixado, pós-fixado ou híbrido. O pós-fixado tem sempre um índice de referência, podendo ser maior ou menor de acordo com o que ocorre no mercado. Já o investimento híbrido, combina uma parte que é prefixada com outra parte que é pós-fixada.

Exemplo: um investimento que rende 100% do CDI é pós-fixado. O CDI hoje pode ser 9%, mas, amanhã, pode ser 6%. Portanto, o investimento irá render o CDI vigente.

Já um investimento que rende IPCA + 3% é híbrido, pois o IPCA (inflação) muda de acordo com o tempo, enquanto os 3% são fixos.

Por último, o critério de prazo é importantíssimo também e entra em um ponto que irei discutir no próximo tópico, relacionado ao mercado. Anote num papel para que você nunca mais possa esquecer: quanto mais longo um investimento, maior o risco! Mesmo que esse investimento entregue mais retorno, existe mais risco se compararmos com um investimento mais curto!

O mercado influencia

Quando comparamos dois investimentos, um de prazo mais curto e outro de prazo mais longo, o de prazo mais longo geralmente tende a ter um retorno maior, salvo em algumas situações muito extremas de mercado, onde existe uma inversão. Porém, não vamos falar disso especificamente hoje.

Pensa comigo: se você compra um investimento para 2045, isso significa que, até lá, terão mais de 20 anos de prazo, onde podem acontecer inúmeras coisas como aumento/diminuição de juros, inflação alta/baixa, política estável/instável, guerras, etc. Você está fazendo um contrato muito longo em que podem acontecer vários fatores.

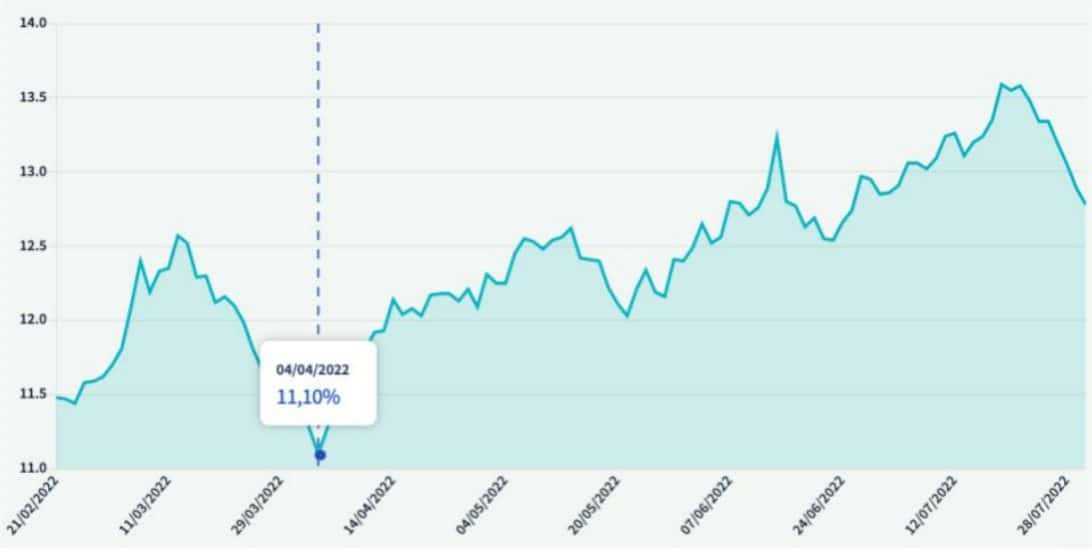

Mas, aí, surge a dúvida: estou investindo no prefixado, então não estou protegido? De certa forma não. Isso ocorre, pois o prefixado tem um risco que poucas pessoas pensam quando compram, que é o de reinvestimento. Basta olhar no site do Tesouro Direto:

No dia 04/04/2022, o Tesouro Prefixado 2029 estava pagando uma taxa de 11,10% ao ano.

No dia 19/07/2022, chegou a pagar 13,59% ao ano.

Isso representa um dos riscos do investimento pós-fixado.

Vou além: o mercado por si só explica esse risco. Falando de títulos do governo, quanto mais risco o governo passa para o mercado, através de “falas controversas”, novos gastos e corrupção, maior é a rentabilidade exigida pelos investidores.

É simples entender: se você se torna sócio de uma empresa que é bem consolidada, as contas fecham em dia, você provavelmente não vai exigir tanto retorno, pois as coisas estão indo bem. Agora, se essa empresa tem algumas falhas, seu risco aumenta e, consequentemente, demanda mais retorno para que faça sentido. Com o governo é a mesma coisa.

Como se preparar

Antes de tudo, entenda que você não é o gênio do mercado e que não irá acertar o momento exato de comprar um prefixado. Tomando como cenário base o ano de 2021, vários gestores sofreram, pois compraram investimentos prefixados e como os juros subiram de forma absurda, perderam dinheiro nesse momento.

Você que tem a sua profissão fora do mercado financeiro e gosta de estudar investimentos, com absoluta certeza irá cometer algum erro como esse. O mercado é imprevisível até para quem trabalha 24h por dia analisando empresas, balanços, falas de presidentes, cenários de inflação, etc.

A forma de se preparar que vejo mais eficaz é diversificando o seu patrimônio. Diversificar automaticamente é um comunicado que você faz consigo mesmo, dizendo que não é capaz de acertar todos os investimentos do mercado, concorda?

Se você opta por concentrar, automaticamente sua cabeça pensa que aquele investimento ali é o mais correto do mundo, portanto, você “aposta” todas as suas fichas nele.

Após diversificar seu patrimônio, colocando limites de concentração para cada estratégia, você fica mais confortável para estudar o mercado e tentar entender os movimentos futuros. Em outras palavras, sua carteira está arrumada e te deixa livre para tomar outras decisões. Quando o contrário ocorre, o seu trabalho de “colocar tudo no lugar de novo” é muito mais desastroso.

Consegue perceber?

A partir disso, entramos num 2º pensamento: qual a melhor hora?

Dizer que existe um momento exato é como acertar o bilhete de loteria. Impossível. Porém, o mercado nos dá alguns sinais de que é um bom ou mau momento para aplicar em produtos prefixados.

O primeiro deles diz respeito aos juros básicos da nossa economia. Sugiro que você fique atento à forma como o Banco Central conduz o aumento ou diminuição dos juros. A cada 45 dias são feitas reuniões para definir o rumo da política monetária brasileira e após essa reunião o comitê emite um comunicado explicando os motivos pelos quais decidiu alterar ou manter a taxa de juros.

Isso é um bom indicador, pois representa o termômetro do Banco Central com relação aos juros. Especialmente no cenário atual, estamos no topo do ciclo de juros altos e isso indica que a taxa de juros irá entrar em um platô (sem muitas alterações como foi em 2021). É claro que a situação política e fiscal pode piorar, fazendo com que subam mais os juros, por isso, você não pode concentrar nessa classe de prefixados como se fosse o melhor investimento do mundo!

Dados de inflação também te ajudam a entender se ainda vivemos um momento de alta ou queda, uma vez que a inflação influencia na política monetária.

Por último, entenda o seu perfil de risco, como a sua carteira está montada, estude o mercado e acompanhe as notícias de mercado que realmente fazem sentido (como esses comunicados do Banco Central) e busque por produtos prefixados de prazos mais curtos! Você não sabe o que vai acontecer em 2024, quem dirá em 2035.

Conclusão

O investimento prefixado pode ser traiçoeiro, caso você não entenda exatamente como ele funciona. Saber que é uma taxa fixa até o vencimento do contrato não basta. Você precisa entender melhor como o mercado precifica esses produtos e, além disso, fazer um relatório da sua vida, a fim de entender se, para você, faz sentido ou não se expor a esse tipo de investimento.

Lembre-se: investir é um processo de dentro para fora. Começa com você.