A conta poupança costuma ser a primeira opção para muitos brasileiros que desejam guardar dinheiro de forma segura, de fácil resgate e sem custo de manutenção, como no caso de algumas contas corrente.

Porém, não é incomum ouvir histórias de bancos que negaram a abertura de cadernetas de poupança para alguns clientes, seja por endividamento, seja por outros motivos. Muitas instituições tomam esta iniciativa para evitar clientes possivelmente inadimplentes. Porém, essa medida é permitida?

Respondendo a questão acima, sim, o banco pode negar abrir a conta poupança para um cliente considerando que trata-se da prestação de serviço em que as duas partes devem acordar com os termos do contrato conforme explica o Banco Central.

Além disso, atualmente algumas instituições oferecem opções de pacotes de serviços para a caderneta, como é o caso da poupança Itaú. Mas existem questionamentos, dúvidas e, principalmente, alternativas caso o banco recuse a abertura de uma conta poupança para você.

Quando o banco pode negar abertura de conta poupança?

Considerando que é uma prestação de serviço, ainda que seja uma aplicação criada pelo governo, em quase todas as ocasiões. Ou seja, o banco pode recusar abrir uma conta poupança para negativados, por exemplo.

A conta poupança básica na maioria das vezes é gratuita, ou seja, não existe cobrança de tarifas que, eventualmente, o cliente poderia deixar de pagar e gerar prejuízo para o banco. Mas ainda existem o uso da tecnologia, infraestrutura do banco, eventuais custos do processo, além de opções de serviços que são, sim, cobrados.

Com isso, um dos argumentos mais comuns, o de que o banco não pode negar a abertura porque a conta poupança é uma conta de depósito e só movimentada quando existe saldo depositado pelo cliente, é questionável.

Vale dizer que em um passado recente, e até acompanhando algumas jurisprudências (casos já julgados na justiça), é comum ver decisões que obrigariam o banco a abrir conta poupança para o cliente. Mas, tais discussões as vezes levam tempo e dinheiro.

De acordo com a cartilha atual do Banco Central, o tipo de conta que o banco não pode negar a abertura é a conta salário, já que é um acordo firmado entre a empresa e a instituição financeira e, na sua função básica, não tem custo.

Preciso de uma poupança e o banco não libera: e agora?

Se você precisa de uma conta poupança para guardar dinheiro, ou mesmo, para realizar uma pequena movimentação, mas não consegue aprovação nos bancos tradicionais, pode optar pelas contas digitais gratuitas que rendimento ou opção de poupança.

Banco Inter

O Banco Inter oferece uma conta digital gratuita, sem tarifa de saque, manutenção ou transferências, que são algumas características da poupança que atraem alguns clientes. E, além da conta para movimentação, a instituição oferece vinculada a sua conta, a aplicação na poupança.

Pagbank

Outra opção também é a conta digital gratuita Pagbank. Ela não tem a conta poupança vinculada, mas rende 200% do CDI, algo em torno de 10% a mais que a poupança.

Para esclarecer, essa aplicação é feita no CDB, uma aplicação que tem o mesmo perfil da poupança: conservadora, renda fixa, que dá para resgatar na hora.

Existe a cobrança de IOF e Imposto de Renda, mas somente no que rendeu, e não no saldo total. Além disso, como a PagBank rende mais que a poupança, os ganhos maiores compensam tais despesas.

O que fazer se o banco negar uma conta poupança? Quais providências tomar?

O Banco Central determina apenas acerca das contas correntes, contas depósitos e concessão de crédito, isso porque elas são as únicas contas que, caso o cliente seja inadimplente, podem causar prejuízo para a instituição. A Resolução Nº 3.972, “Dispõe sobre cheques, devolução e oposição ao seu pagamento.” Neste documento você pode consultar todas as determinações acerca das contas acima.

Porém, não há nenhuma restrição acerca das contas poupanças, o que abre margem para supor que nenhum banco pode negar sua abertura para o cliente. A caderneta só pode ser movimentada caso haja saldo na conta, uma vez que ela não possui opção de cheque especial, empréstimos e etc. Assim, o banco não sai em prejuízo, pois o cliente sempre deverá ter a quantia em dinheiro para que aconteça alguma transação.

Como já mencionado, em um passado recente, os bancos não recusavam a abertura da conta poupança. Mas, esse serviço não podia ser usado para movimentações regulares, ou fugia de seu propósito. Assim, para atender necessidades de saques e transferências frequentes a partir da conta poupança, algumas instituições começaram a criar pacotes de serviços e/ou cobrarem tarifas avulsas. Então, a abertura de conta poupança também passou a ser passível de negativa.

Segundo o Art. 39 do Código do Consumidor, se qualifica como práticas abusivas, “IX – recusar a venda de bens ou a prestação de serviços, diretamente a quem se disponha a adquiri-los mediante pronto pagamento, ressalvados os casos de intermediação regulados em leis especiais;”

Como não há nenhuma disposição acerca das contas poupanças, nem leis especiais, a recusa em fornecer este serviço pode ser argumentada com a instituição. Explique o desejo da abertura de conta poupança na instituição, demonstre como será o volume de movimentação e considere aumentar seu relacionamento bancário.

Outra opção, como respondido acima, é abrir uma conta digital. Os melhores bancos digitais oferecem serviços gratuitos, inclusive com conta poupança ou similar vinculado a conta principal.

Casos atípicos da abertura de conta poupança

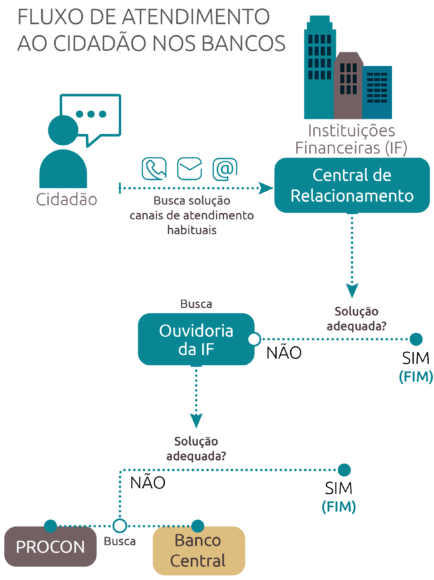

No site do Banco Central você recebe o aconselhamento de contatar as ouvidorias já que o Banco pode negar abertura de conta poupança. Como o fluxograma acima mostra, trata-se de uma opção diferente da Central de Atendimento.

A ouvidoria serve para que o cliente expresse seu descontentamento com as soluções apresentadas pela empresa ou por atitudes tomadas. Como prevê, o Bacen, “Além de terem competência para mediar conflitos, as ouvidorias dos bancos, das financeiras e das administradoras de consórcio são responsáveis por propor à direção da instituição a adoção de medidas corretivas ou de aprimoramento de procedimentos e rotinas, em decorrência da análise das reclamações recebidas, induzindo a melhorias nos produtos e serviços oferecidos aos consumidores.”

Para acessar a lista de ouvidorias, clique aqui. Também, tem-se a possibilidade de conferir o Ranking de Ouvidorias dos bancos, acessando aqui.

Mesmo que o Bacen não resolva o seu problema individualmente, pode acontecer dele entrar com um processo em relação ao banco, e que ele tenha que ressarcir todos os clientes que foram prejudicados. Desta forma, as instituições não ficam impunes passam a respeitar os direitos dos cidadãos. Depois, como visto na ilustração, é indicado que o indivíduo procure o Procon.

Tais ações demoram algum tempo para serem resolvidas e, por isso, muitas pessoas desistem de tomar providências. No site Reclame Aqui é possível ver diversas reclamações acerca deste assunto, e percebe-se que alguns bancos adotam o mesmo padrão.

Perguntas frequentes sobre abertura de conta poupança

- É possível abrir conta poupança pelo celular?

Os bancos tradicionais oferecem parte do processo de abertura de conta poupança pela internet, mas o restante, normalmente é finalizado na agência. Já as contas de bancos digitais, como é o caso do Banco Inter que oferece poupança, é 100% digital.

- O Banco pode recusar abertura de conta poupança para menor?

Sim, se não for um serviço previsto pela instituição. Caso queira abrir conta poupança para menor de idade, a Caixa Econômica Federal disponibiliza este serviço.

- Posso contestar a negativa para abertura de conta poupança no banco?

Sim, porém, nem sempre o banco voltará em sua decisão. Uma alternativa é tentar o processo em uma agência da instituição diferente ou, optar pelas contas digitais gratuitas com a opção de caderneta, como é o caso do Banco Inter.

Existe uma cartilha disponibilizada no site do banco central sobre poupança que fala sim que o banco pode negar a abertura da conta poupança. Precisa se atualizar.

Olá Romeu, de fato, como os bancos começaram a oferecer serviços e pacotes adicionais para a conta poupança, a abertura nessa modalidade pode ser negada. Incluímos essa atualização no conteúdo e agradecemos pela contribuição!

Concordo Jose Mendes !

A abertura de conta se dá por meio de um contrato bilateral. Isto é, um contrato firmado com a união das vontades das partes contratantes..A instituição financeira pode estabelecer critérios próprios para abertura de conta de depósito à vista ou poupança, desde que seguidos os procedimentos previstos na regulamentação vigente do BC.

Por esse Motivo, toda a solicitação de abertura de conta, seja ela corrente ou poupança, é submetida à analise e pode ou não ser aprovada.

Engraçado, no Banco Central fala que banco não é obrigado a abrir poupança.

https://www.bcb.gov.br/pre/pef/port/folder_serie_I_conta_poupanca_abertura_encerramento.pdf